$奥翔药业(SH603229)$ $君实生物-U(SH688180)$ $华润双鹤(SH600062)$

转一份网传的关于“迪赛诺专家交流国产特效药VV116合成路径”的纪要。比较明确的提到了奥翔药业。意思是奥翔有能力合成VV116的关键中间体49-1,当然最后做不做要看公司自己的意愿。68-8的上市公司只有奥翔药业。富祥有跟上海凌凯合作。

迪赛诺专家交流纪要(2022.5)

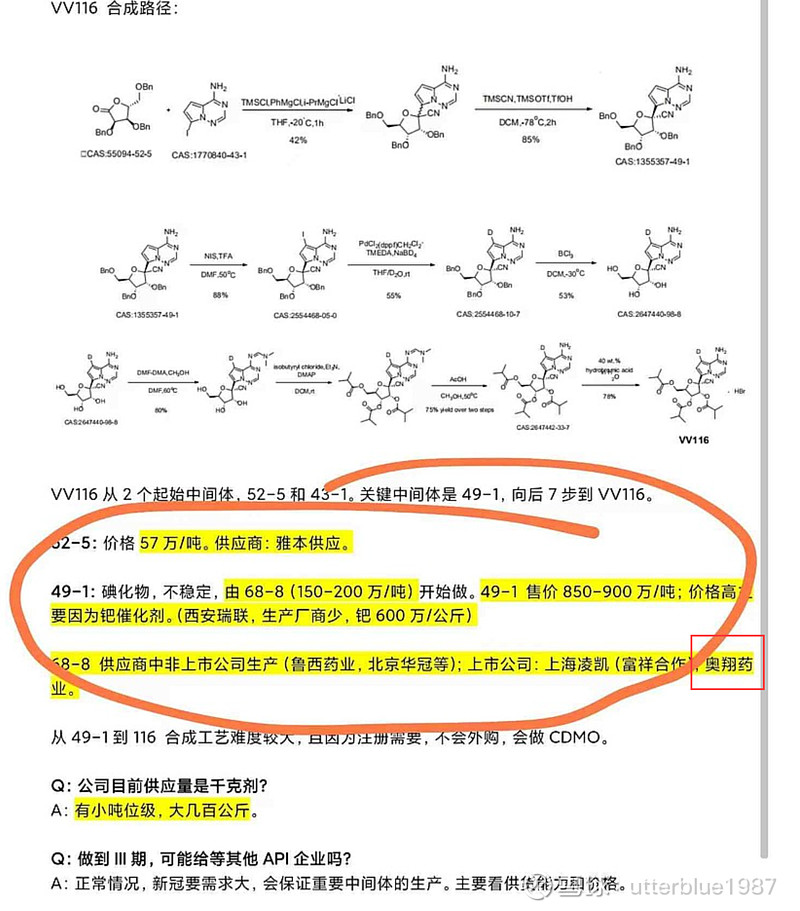

VV116 合成路径:

VV116从2个起始中间体,52-5和43-1。关键中间体是49-1,向后7步到VV116。

52-5:价格57万/吨。供应商:雅本供应。

49-1:碘化物,不稳定,由68-8(150-200万/吨)开始做。49-1 售价850-900万/吨;价格高主要因为钯催化剂。(西安瑞联,生产厂商少,钯600万/公斤)

68-8 供应商中非上市公司生产(鲁西药业,北京华冠等);上市公司:上海凌凯(富祥合作),奥翔药业。

从49-1到116 合成工艺难度较大,且因为注册需要,不会外购,会做CDMO。

Q:公司目前供应量是千克剂?

A:有小吨位级,大几百公斤。

Q:做到III期,可能给等其他API企业吗?

A:正常情况,新冠要需求大,会保证重要中间体的生产。主要看供货能力和价格。

Q:目前供货上市企业主要是?

A:据我所知有同和药业。

Q:上面提到的哪些企业有供应能力?

A:有能力生产68-8的就有技术做到49-1。(上文提到的是凌凯和奥翔)

Q:中间体的利润空间?

A:毛利在50%以上。未来放量后,毛利率会下降。有手性合成等壁垒。

Q:公司产能规划?

A:年产20吨。

Q:49-1的价格?

A:850-900万

Q:同和产能可能比公司多吗?

A:迪赛诺起步早,同和产能可能达不到。

Q:中间体价格和利润率?

A:最多10%左右的差价。因为反应步数低,成本接近。

Q:可以从49-1继续向下做吗?

A:不会。申报需要3步关键反应,所以其实中间体只采购到49-1。

Q:现在的订单情况?实际使用的订单情况?

A:做了几批。

Q:君实合成难度和辉瑞比?

A:难度小很多,合成路径短很多。

Q:辉瑞合成工艺有优化吗?对上游中间体的需求下降了?

A:没有。最早从外面买,现在关键中间体主要自己做。

Q:MPP 留了口子,可以切换到原研供应链?其他的MPP的也会供应吗?

A:公司已经给辉瑞供应了。华海起步早,也可能供应。公司供应量在小吨位级(不到10吨)。

Q:找迪赛诺是什么原因?

A:产能补充。

Q:后续会和辉瑞谈扩大订单吗?

A:会的。看排单情况。

Q:辉瑞药产能规划?

A:几十吨。

首先申明,持有双鹤和奥翔,可能不够客观。以上信息均来自互联网,来源是否可靠不得而知。大家注意辨别。