一. 改进过滤条件:

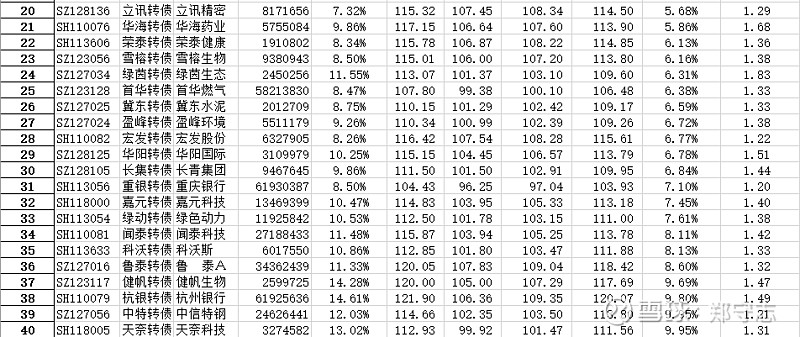

昨天,对惰性可转债进行了一些初步的实证,过滤出30支符合条件的惰性可转债,不过昨天的对波动很小:有一说法是大部分时间在10%以内,我用的条件是最近240个交易日的:最大收盘价/最小收盘价-1,这个条件相当于所有时间,而非大部分时间,今天改了下程序,取市场最小的和最大的5%价格,也即转债90%时间的价格区间,这个价格区间小于10%的品种有41支:

二. 用两个区间比衡量震荡的规则程度:

首先我们假设:市场收益价收盘价所有时间所处的区间与90%的时间所处的区间比值越接近1,其厚尾现象越弱,也即可以理解为其震荡越规则,分别看一下,在这个数据集中,规则程度更高和更低的品种。

1. 区间比<=1.3:

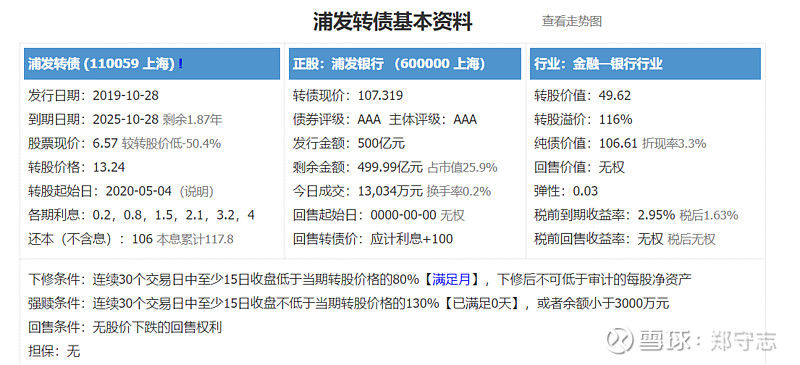

1)浦发转债:110059

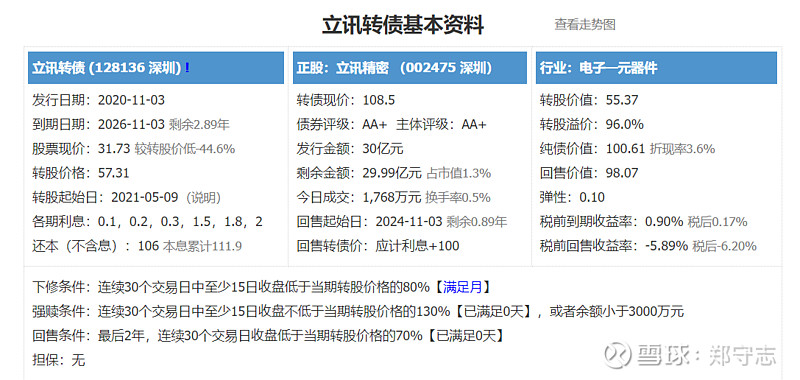

2)立讯转债:128136

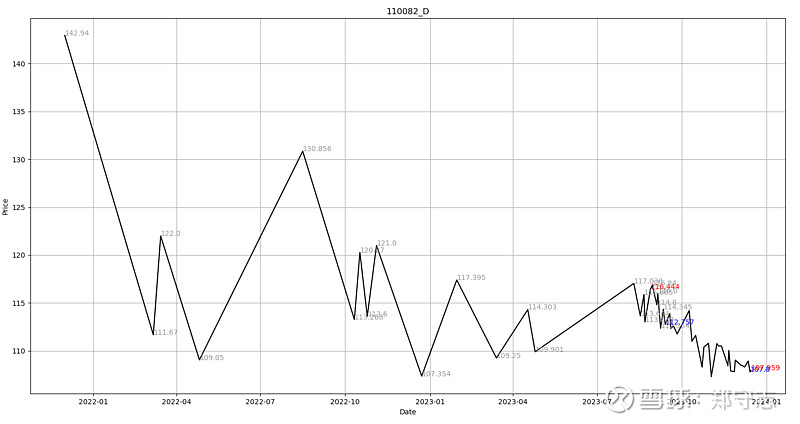

3)宏发转债:110082

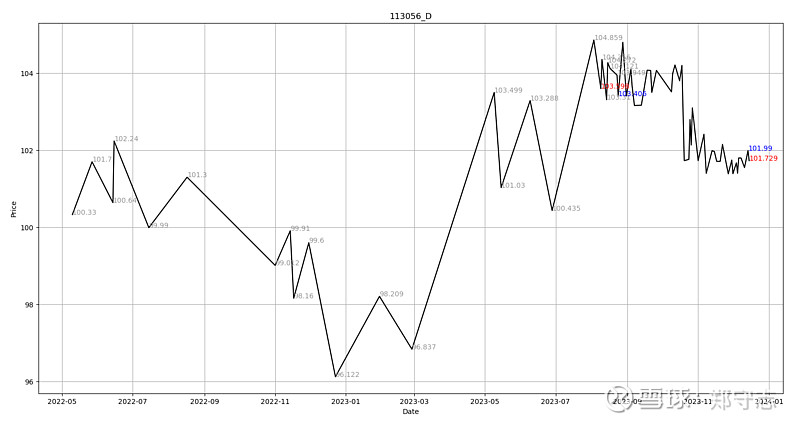

4).重银转债:113056

这是几支中,第一个分成两个震荡区间的品种。

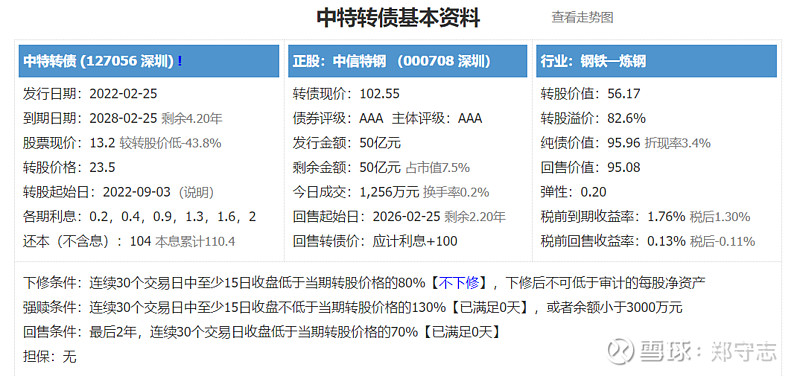

5)中特转债:127056:

2.区间比>=2

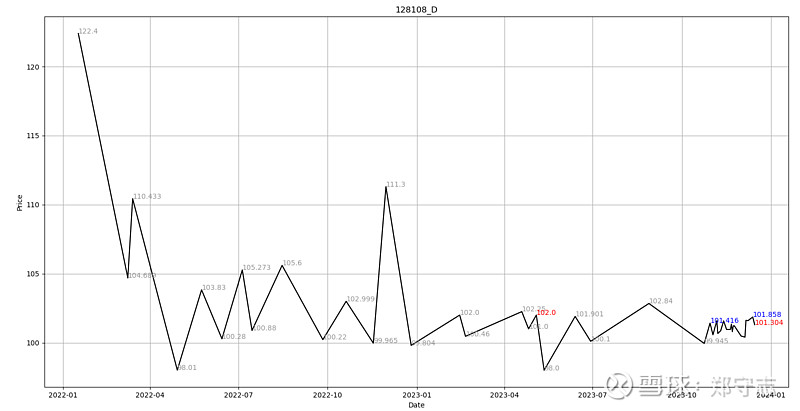

1)蓝帆转债:128108

2)金田转债:113046: