前述思考了很多市场参与者对惰性债的描述,以及在惰性债上做震荡器或者做网格的可能性。很多做可转债的人,不喜欢惰性债的原因:

1.很多人做可转债的原因,还是基于90%以上的债会强赎,也即达到130,从100或110涨到130,如果用时半年,非常好,如果用时3-5年,那收益就平庸了;

2.马太效应,存在的时间越长会更长的时间存在下去。

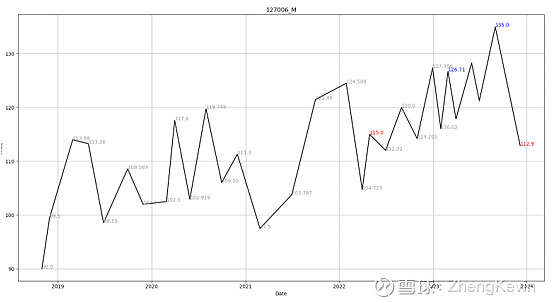

在交易的角度而言,当然是要提前发现机会,从复盘和研究的角度, 可以找一些存续时间很长,波动率不大的,做一些相应的研究,敖东转债就是个这样的个例。

这支债:

1)波动不大,上市后两年时间,大部分都是100和120之间震荡;

2)存续时间长,已经5年多,离到期还有0.26年;

3)5年多时间里,仅非常短暂到过130,能卖出,5年时间30%的收益是相对平庸的,且根据市场在130及以上的成交额很少,时间也很短,即使有实时跟踪市场的交易程序,成交额也有限,而如果是手动交易,那这个机会几乎是不可能把握的;

4)如果在这个区间内做波段,或者按最传统的模型做网格,结果都要显著好于3)中的收益,当然具体如何设置,不要进一步实证。