越来越多的人问我纯债基金怎么看。

我其实是比较为难的。

因为从1月-3月初,中债10年国债收益率以极快的速度向下突破关键点位,这个期间伴随降准落地、LPR 大幅调降、机构配债需求旺盛叠加宽松的资金面配合等原因,直接让债券市场短期内走出了一波行情。

但同时,期限利差也近乎压缩至极致,信用债也越来越难做。

3月份后,债券市场波动明显加大。资产荒的局面也没得到有效的改善,先前比较小众的二永债甚至是国企债券都成为了新风口,资金可以投资的有效选择并不多。

与此同时,A股从2月5日开始,开启了一波非常像样的反弹,虽然没有全面牛市,但煤炭、有色和石油等资源类或人工智能等代表的新经济类等等,表现都相对突出。

都说买A股苦,苦的不是全部人,而是没有抓到结构性行情的这波人啊……

所以简单总结一下当下市场情况:

债券市场赚钱效应下降的同时波动也明显增加,风险收益比快速下降,但市场的顶在哪,何时结束,谁也不敢轻易下结论;

权益市场开启一波反弹后,机会涌现,但结构性行情也并不适合所有投资者参与,踏空可能会相当难受。

这种情况如果仅配债,对于债券市场会不会回调心里多少有点没底;如果仅配股,又怕股市节奏踏不准的同时错过债券市场下半场。

这种既怕这又怕那的行情,或许可以看看固收+基金。

一、错过债牛的人,现在可以关注什么样的固收+基金?

我统计了一下一级债基、二级债基、偏债混合基金等指数的整体涨幅情况。

数据来源:wind,截至2024/4/25

从这张表中可以看出,当下不同类型基金特征。

像一级债基基本上不含权益类资产,所以今年以来乘着债券市场的东风,自然收益要好一些,不过一旦权益市场好了,一级债基大概率是跑不过二级债基和偏债混合基金的。

而偏债混合型的基金,权益占比相对来说还是比较高的(一般来说权益投资占基金总资产的比重在20%--40%左右),换句话说,持有这类基金,波动不算小。

所以一般想配债又想蹭点权益东风的情况下,大家会优先考虑二级债基(权益投资占基金总资产的比重20%以下)。

当然,当下二级债基的业绩会有所分化,造成这个局面主要在于不同基金权益中枢、运作方式的不一样。

所以对于错过债牛的人来说,或许可以关注权益中枢相对较低且波动较低的基金,毕竟这类投资人最主要的目标应该是追求稳健,然后才是在市场风格发生转变的时候,不求吃大肉,但求能跟着喝口热汤。

一只典型的基金就是中欧汇利(A类:018592,C类:018593)。

二、一只追求稳健的基金

中欧汇利其实有点意思,你要放在整个二级债基里面去PK收益,确实不起眼,但如果你看他的持仓和运作方式,会发现这只基金有一些比较鲜明的特征:

第一、从已披露的季报中看,这只基金几乎有9成是配置债券,权益仓位一直是在10%以下,所以这大概率是一只偏稳健型的固收+。

数据来源:基金定期报告,截至2024/03/31

第二、他的收益来源较为多样化,债券、股票、打新等均有所涉及,其中信用债、利率债、可转债等都有配置。但债券部分不做信用下沉,组合久期没有拉很长,平均在2年左右,确实比较谨慎。而权益部分主打的也是一个“小心翼翼”,持股集中度低,重仓的个股整体偏价值。

这两个特征,相当于是将“低波稳健”四个字印在骨子里。

看了一眼中欧汇利A自2023年8月23日成立至2024年4月22日的业绩,收益率为3.37%,同期基准走势2.66%,还是较为稳定的超越业绩基准。

并且,同期二级债指数的收益仅为0.19%,也就是说,在二级债基里,中欧汇利A也可以说是业绩较突出的基金。数据来源:区间业绩数据经托管行复核,二级债基指混合债券型二级基金指数,数据来源wind,统计区间为2023/8/23-2024//22。

三、华李成践行低波策略的这几年

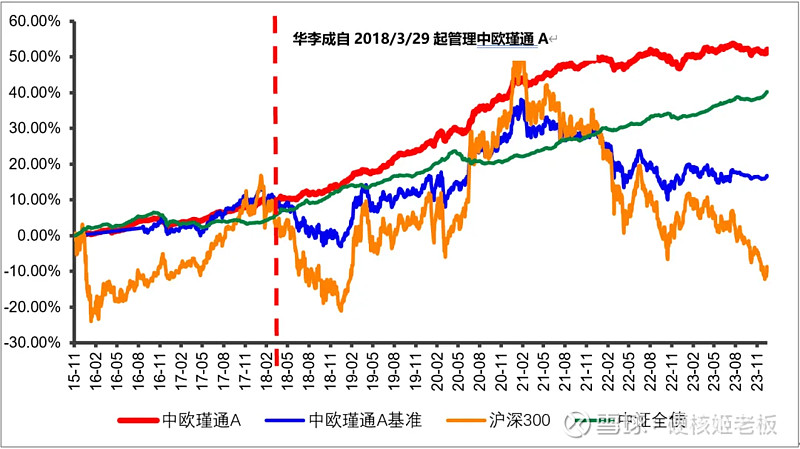

这只基金的基金经理是华李成,他是中欧中生代基金经理,除了中欧汇利,他另外一只极具代表性的基金就是中欧瑾通。

中欧瑾通是华李成管理最长的基金,自2018年3月29日开始管理,从2019年到2023年五年间,基金持有人户数(所有份额合计)从314户激增至393411户,增长超1000倍,可以说颇受投资者的认可。数据来源:基金定期报告,2023/12/31。个人投资者持有份额占比数据来自2019-2023年基金年报,所有份额合并计算。

具体来看业绩,华李成管理这只基金的时间正处于2018年熊市的前期,但是如果观察2018年中欧瑾通A的表现情况,其实还不错,收益是5.20%,同期业绩基准为-11.03%。(数据来源:基金定期报告,统计区间为2018/1/1-2018/12/31)

拉长来看,截至2023年底,中欧瑾通A近5年收益率为5.96%,同时多阶段跑赢基准及沪深300,特别是在“震荡市下”,超额收益尤为显著。

风险提示:数据来源:基金业绩来自定期报告,业绩年化数据经托管行复核,沪深300数据来自Wind,截至2023/12/31,中欧瑾通灵活配置混合A近1年年化收益和基准年化为2.87%/1.39%、近2年年化收益和基准年化为0.75%/-4.90%、近3年年化收益和基准年化为2.47%/- 3.68%、近4年年化收益和基准年化为4.94%/0.35%、近5年年化收益和基准年化为5.96%/3.65%,中欧瑾通灵活配置混合A同期业绩比较基准为中债综合指数收益率*85%+沪深300指数收益率*10%+银行活期存款利率(税后)*5%。业绩比较基准不是预期收益率,不代表产品的未来表现和实际收益,不构成对产品收益的承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。华李成管理的产品业绩详见文末数据来源。

我说实话,像华李成这类做低波策略的基金经理,看起来似乎业绩锐度一般,没什么特别的。但实际做起来很难。因为需要在波动的市场环境下,尽可能地降低组合波动,同时力争跑赢传统的纯债类基金。

数据来源:基金业绩来自基金定期报告,指数数据来自Wind,2023/12/31

事实上,要想做这类产品靠单一策略、单一资产肯定是不行的,必须要走多资产多策略路线,所以这类产品,一定是需要团队分工与协作的。

华李成目前在中欧基金任职的部门叫做多资产及解决方案投资部,这个部门的人有擅长权益投资的许文星、擅长量化模型的张学明、以及重视风控管理的向蔼旭等人。

部门之所以这样命名,就意味着中欧已经不再是简单的股债分仓的投资策略,更多的是整个团队的在多资产多策略上的沟通与协作。

比如说团队中华李成擅长大类资产配置,擅长锚定明确的投资目标,通过资产配置为整个组合提供方向指引。许文星注重股票策略的研究和迭代,向蔼旭会更加专注风控和绩效归因,团队每个人基于自己擅长的细分领域,强力赋能策略开发。

这种协作的好处就是弥补了基金经理个人英雄主义式的决策机制的短板,能通过一个有效的多资产+多策略方案,最终致力于呈现一个相对稳健的、或偏绝对收益导向的风险收益特征。

而华李成管理的几只产品所呈现出的低波、稳健特征,也正是团队系统化投资赋能的体现。

所以华李成管理的这类产品在公募圈,虽然大部分时候不显山露水,但对于那些风险偏好较低且追求稳健的人来说,或许可以更多关注这类产品。