先辈说的牛市不言顶,熊市不言底果然诚不欺我。

昨天(4月23日),债券市场迎来本轮牛市最高潮!其中:

1、10Y国债活跃收益率刷有数据的2002年4月以来新低;

2、各期限主要利率债收益率均创历史新低;

3、1年期AAA+同业存单一级发行算术平均利率在盘中跌破2%关键点位。

而10年期/30年期国债期货似乎“理所当然”地创历史新高。

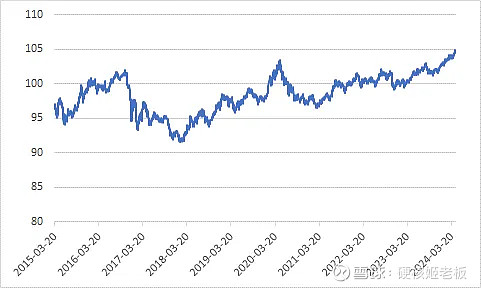

10年期国债历史走势

30年期国债历史走势

和股票市场整天让人提心吊胆不一样的是,3月债券市场小震荡了一阵子后,整个4月份,债券市场都洋溢着欢乐祥和的气氛:当长债不行的时候,中短债给补上,利率债一般的时候,信用债收益率就下得挺猛。

最后的结果就是走马灯一样轮番上涨。

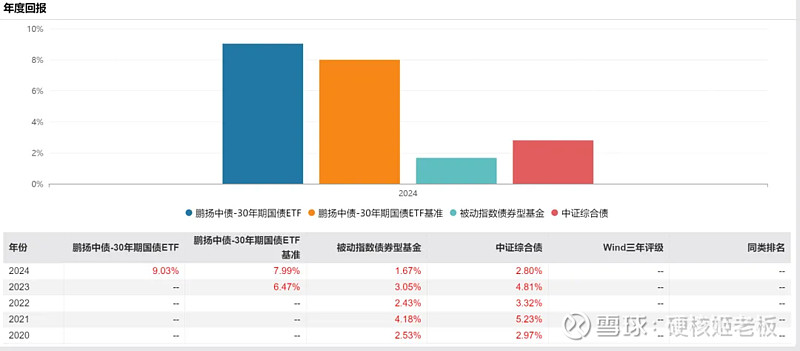

咱们再看几个关键数据:截至今年4月22日,中债综合净价指数累计上涨2.65%,对于日常波动不大的债市来说,这已经是很可观的涨幅了。而30年国债ETF则更猛,今年已有9%的收益了。

在债券市场,果然怕高都是苦命人![]()

一、债券市场到底啥情况

现在的债券市场就和以前的美股一样。

大家都在等他崩,但他就是不崩。

你要对目前的债券收益率硬找点原因,那核心逻辑依旧是资产荒,整个市场钱不少,但银行存款利率在逐步下降,而且这两天有一个比较大的事情就是禁止银行手工补息高息揽储。

禁止银行手工补息高息揽储这事其实4月初就有了,但到了月底才发酵。因为市场终于发现,原来高息存款真的会消失,银行的负债成本真的会下降。

目前对于高息存款依赖度很高的主要有保险和银行理财。

截至2023年12月,保险资金配置里面,大约有2.7万亿元资金配置在存款,禁止通过“手工补息”高息揽储直接影响保险对于银行存款的配置。

由于高息存款的减少,保险只能加大力度配债,比如二永债和长久期利率债等。

另外2023年,银行理财穿透后增长最快的并不是固定收益类,而是“现金及银行存款”,这快要补上去,除了买债还能买什么?

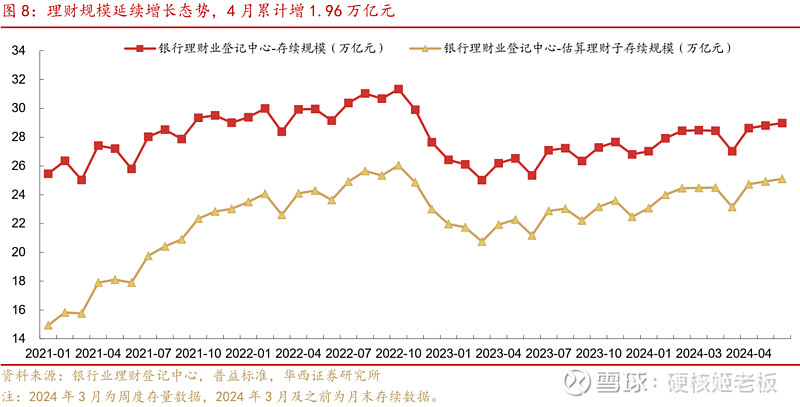

还有一个事情我觉得也应该提一下。

四月份银行理财的规模涨的非常快,这会规模已经涨了快2万亿了,这2万亿,总的要投吧?考虑到银行理财投资者的属性,这钱,不投债,投啥?

所以,禁止银行手工补息高息揽储的影响就是:

资产从存款变成理财的过程中,实际也是存款变成债券的过程。

现在债券市场就和当年A股牛市的后半段一样,资金蜂拥而至,公募基金、理财、保险、包括其他资管产品,已经接替了先前农商行的衣钵,成为了债券市场最大的买买买群体。

当然,每一次被爆买的背后,市场总会编一个宏大的叙事。

而债券市场目前讲的就是中国终将进入0利率、资产荒的故事。

二、有人星夜赴考场 有人辞官归故里

如果我们从时间看,2021年初股市到达阶段性高点的时期,正是本轮债券牛市的起点,如果排除2022年11月那轮理财赎回导致的一轮持续时间很短的债券调整,本轮债券牛市已经有3年时间。

债券市场牛市也直接促成了债基大爆发。

和权益基金卖不出相比,现在债券基金处于一个被疯抢的状态,4月都还没过完,爆款债基就冒出了好几只。

再回看一下3月份,整个3月份,公募基金新发行基金共137只,发行份额超1500亿份,即便供应量不少,但不少基金依旧提前结束募集。

不仅是新发的,持营的产品也很疯狂,有8只债券基金获超60亿份净申购。

但另外一方面,越来越多绩优基金,已经开始限购了。

像我先前盘的几只看好的债基(这几只债基,真是强到可怕啊),本都限购了,这个点位100这样去买债基,真的没啥意思。

纯债型的基金,从2020年11月至今收益排名前20的,也基本处于限购状态(排除封闭/定开型)。

短债型基金,从2020年11月至今收益排名前20的,大部分暂停大额申购(排除封闭/定开型)。

2016年、2020年,债券市场都体验过极致疯狂后的牛熊转换,这次会不会体验一次?

我还真不知道。

央妈倒是昨天晚上出来喊话了。

虽然咱妈对于国债收益率快速下行有点意见,她当然也知道想让30年期国债收益率涨上去,无非就是收紧货币,降低资金空转。

但是在现在收紧货币,那就呵呵哒。

当然,咱妈也说了,我们不是QE,嗯,那,YCC?

当然央妈还有一段话你们细品。

所以经济增长预期就是与长期国债相匹配的。不会是长期国债偏离基本面,只会是“现在看到的基本面还没有抵达长期国债的预期”罢了。

这该死的债券市场,总是如此的诚实。