傅老师的睿远成长价值年报出来了。

与此同时,被大家戏称“基金百草枯”的民工老师,在今天把睿远成长价值割了。

民工老师一边割肉一边哭着反省:

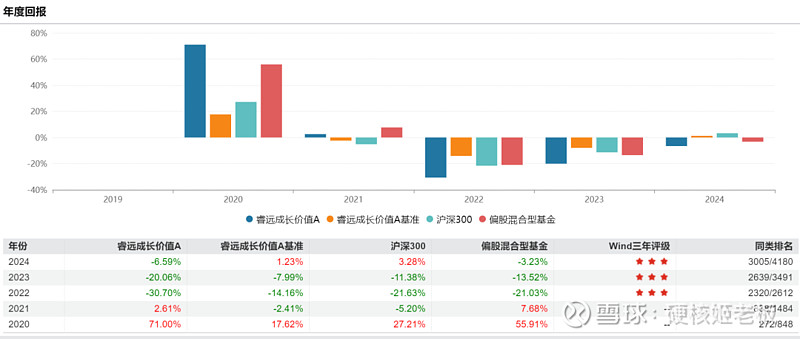

“最近这三年,睿远成长价值几乎没有像样的反弹。二叔曾有名言:客户卖出,不是对过去不满,而是对未来绝望。”

是哦,睿远成长价值这2年多确实比较惨,在小微盘横行的大背景下,他们显得如此格格不入。

讲真啊,每次看睿远成长价值的定期报告,我都会有一种:

哇,说的真好,我要继续持有的坚定感。

但每次一看他们的持仓,我又会有一种“持仓较为老化,不符合时代特征”的悲伤。

在年报中,他们对于自己的持仓特征又做了一个回顾:

1、保持较高股票仓位运行。前三季度,股票资产在基金总资产的比例保持在 91-92%,四季度下降到88.5%,其中港股净值占比在16-17%。

A股配置重点集中于电子、 光伏、新能源、化工、建材和煤炭等板块,这与2022年的行业配置比较接近;港股配置 主要集中于通讯和医药板块。

2、较高的持股集中度和连续性。前十大股票在基金的净值占比处于50-54%,前二 十大股票的净值比例在74-77%。部分重点公司连续两年位于前十,其中部分公司连续三年位于前十。

这2句话是核心中的核心。

我拉了一下数据,和朱少醒一样,这种老师傅们真的就是满仓穿越牛熊的,原因是年轻的时候挨过太多揍了,根本不敢轻易做择时(大家有兴趣的可以回顾我这篇文章一些明星主动权益基金,净值弹不上来了)。

他们最近三年的重仓股也是,基本不会有大的变动,一只重仓股持有个2年真的是再正常不过了。

像立讯精密、东方雨虹、万华化学,基本是从头持有到尾,除了会做仓位调整外,基本都没出过前十。

你说他们躺平吧,当然不算。

隐性重仓股是有些变化的,新进入了高测股份、苏大维格,退出了晋控煤业、中兴通讯,腾讯控股和TCL中环买的也比较多,分别是超5亿和14亿。

这个持仓结合四季报/年报,他们是真的要碎了。

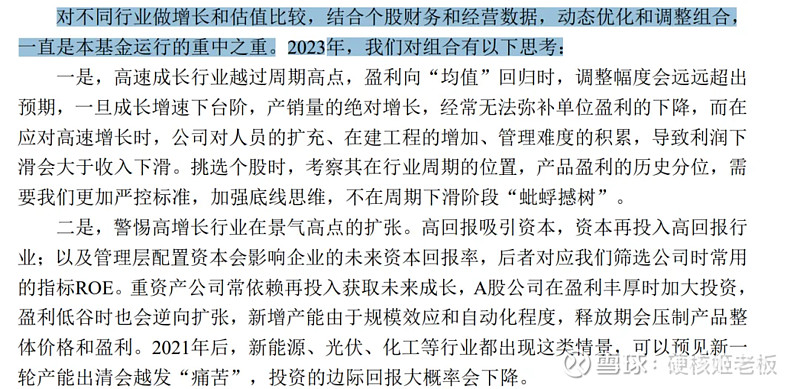

先前说到估值的不算多,但23年,四份季报中都提到了估值,甚至年报里面也提到了,甚至高股息也出现的频率也在增加。

感觉他们已经深刻体会到了“估值锚”在动荡市场中的话语权。

瞅瞅,这个市场都快要把傅老师逼迫成丘老师了。

睿远不怎么做C端,所以几乎不会出来做路演和直播,但比较好的是,他们的定期报告,把该说的东西都说的比较清楚,甚至会细化到每一个季度的调仓思路。

总的来说,他们有在变,但变的不多。

第一还是因为规模。睿远成长的规模其实掉了不少了,但目前还有200亿,依旧是大块头,那两年的小微盘行情,他们肯定是参与不了的。用他们自己的话说就是市值较大公司的流动性和基金能够较好匹配。

第二就是他们对于自己的投资框架,是极其笃定的,哪怕各种挨打,他们搭建组合、挑选个股的准绳依旧是“行业景气,竞争优势和公司治理”。

同为骨灰级持有人,我说实话,睿远成长价值真的很像你外公,你们能懂吗?就是那种年轻时候他喜欢花开富贵,那么来了也一定会坚持这个喜好,你很难说服他去搞赛鹏博克。

特么的这不自洽啊!

你往好的方向看,这是匠人精神,毕竟不惧市场风格变化,始终如一的坚持“行业景气,竞争优势和公司治理”,也不是每一个基金公司可以坚持的(非黑,别瞎解读)。

现在来了一波红利行情,你别说,你真别说,红利这种方法,还挺适合他们的,老师们你们要不要考虑一下稍微改下策略,做下颗粒度对齐?

我还有一些睿远成长价值,目前正变负,本来想减仓,结果看见民工说清了,那么

感谢民工献祭助力,

这是基本面拐点啊!

(对不起了,民工老师![]() )

)