最近一个月,做空的代价会很大。

我和朋友一起做期权,朋友估摸着会开完了,想做空一把中证2000,结果整个市场根本不给他机会,拿到3月15日,本金几乎归零。

昨天他和我说:“怎么闻到一股淡淡小牛的味道?”

我拉了一下数据,从2月5日的低点到现在,几大主流指数,平均涨幅18%,更偏成长的创成长涨的最嗨。

数据来源:wind,截至3月18日

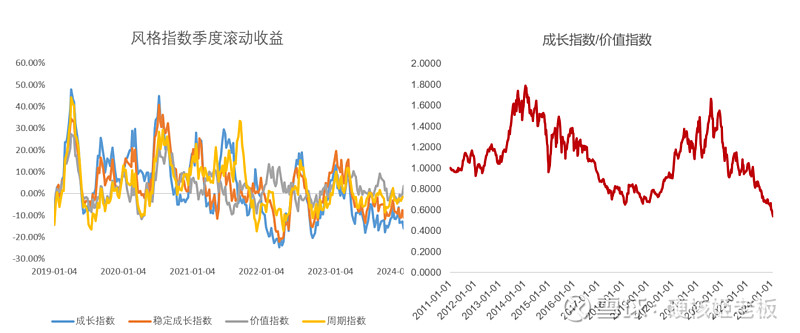

自23年3月以来,市场风格结构始终是价值优于成长。到2024年2月初,成长与价值风格指数的净值比达到2011年以来的极低值。

数据来源:wind

目前以红利指数为代表的价值风格,在这一波行情中,积累了足够多的超额收益。

但红利指数还能不能持续?

随着成长风格持续占优,市场也开始出现了一波成长还是红利的争论。

我先前多次提到过红利投资逻辑和目前存在的风险,那么过了一周后,红利是什么情况呢?

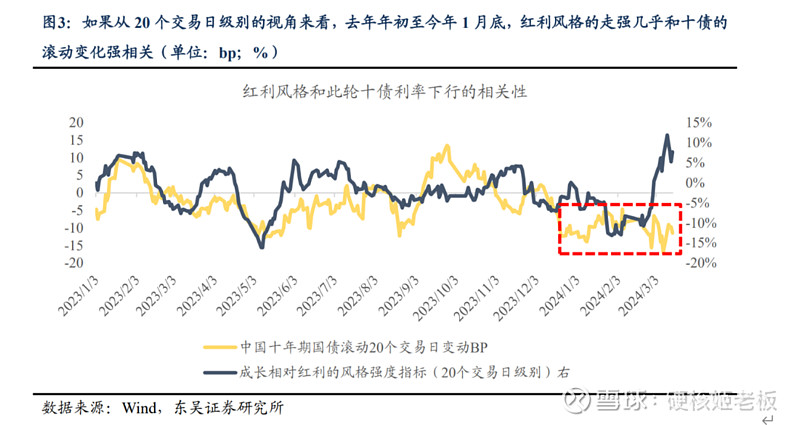

从 20 个交易日级别的视角来看,2023年年初至2024年1月底,红利风格确实非常强,而且其走强几乎和十债的滚动变化强相关。

红利股票交易的是阶段性十年期国债变动幅度的斜率与该斜率的未来预期,即十债到期收益率的二阶导。按照这样的思维,不难解释为何2月以来成长指数相对跑赢:十债到期收益率的二阶导触底。

从这个视角来看,反映出的市场预期是:大多数交易人很可能认为,当前按照每20个交易日下行 10BP 的速度,十债下行的时间和空间均已经十分有限。

如果说红利作为一种风格,其风格溢价可能已经较为有限。

而且投资人在过去两年持有红利股的时候,一方面交易的是股息率本身,另一方面交易的是红利股的估值溢价。

与2020年以来中证红利指数不断上涨同时股息率也在不断上行不同,这一轮中证红利指数的上涨同时伴随着股息率的逐步下行,这意味着2023年以来的中证红利指数的收益主要靠估值提升(无风险利率下行的推升)。

目前,中证红利指数相对于万得全A的超额收益已经接近2018年底的极值位置。

数据来源:wind

总结而言,中短期而言,从风格的角度来看,近期成长风格重新占优可能意味着投资人认为利率下行的空间已十分有限,红利作为一种风格,其风格溢价可能已经不大。

所以当以红利为代表的价值跑赢成长走到一个极端后,又开始变成成长持续跑赢价值了。

我们以代表成长的创成长和以代表价值的中证红利指数例,从2024年2月5日至今,创成长涨了29.50%,中证红利指数涨了6.62%,成长大幅跑赢价值(数据截至2024年3月18日)。

虽然红利我是长期看好,但从中短期风格轮动的视角来看,当下配置一些“新成长”,也是值得考虑的事情。

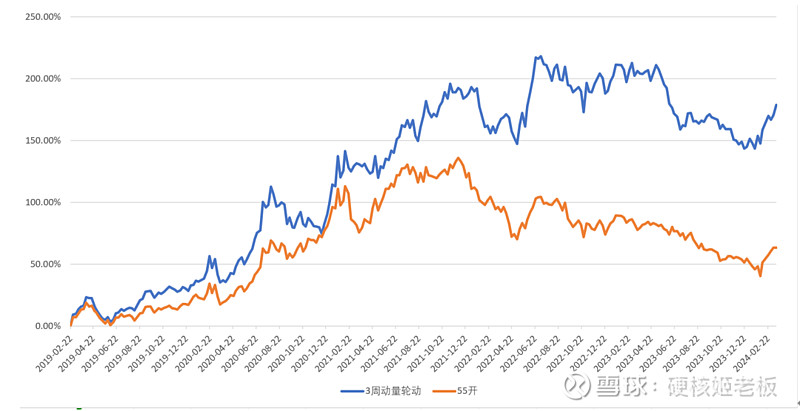

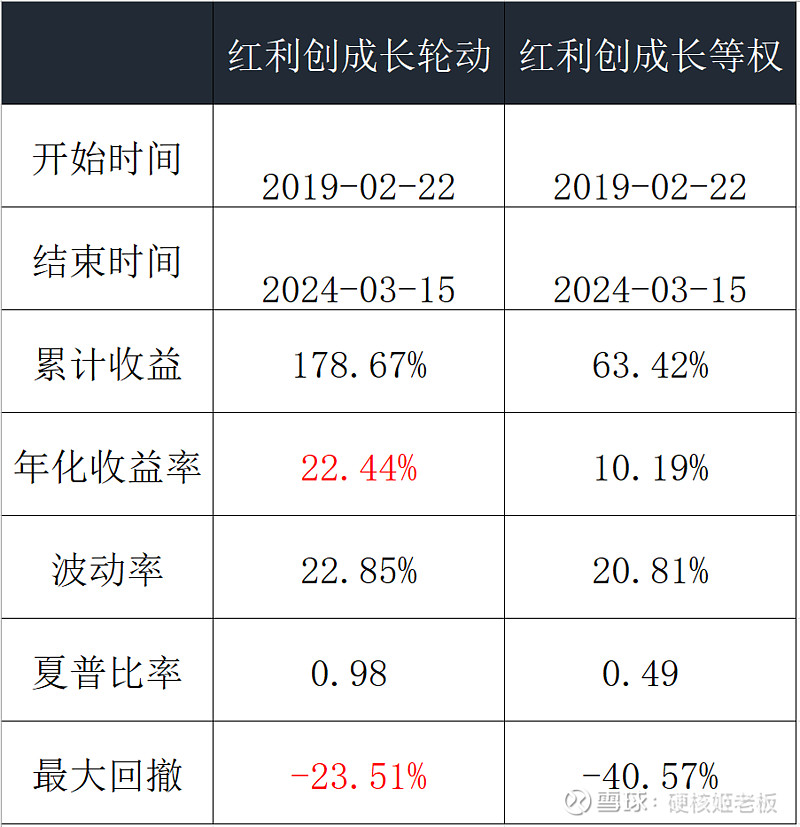

我做了一个小小的测算,如果将创成长指数和中证红利做轮动,橙线是55开,蓝线是动量,选择前三周涨幅较高的创成长建仓持有一周,每周调整一次,那么动量结果还是比较惊艳的。

数据来源:wind

再来一个收益对比表格:22.44%的年化收益率和-23.51%的最大回撤,确实秒了一堆主动管理型基金。

数据来源:wind

因为如果行情轮到成长的话,创成长的进攻性相对来说会更强一些。

创业板指它是以市值规模因子维度出发,截取市值排名靠前的100只股票构建组合,而大家都懂,市值靠前不等同于业绩成长性高。

现在的创业板指只能代表最上层的那些已经过了创业期,化身“大蓝筹”的个股了,比如宁德时代、东方财富、迈瑞医疗这些。

但是创成长指数是通过mart Beta策略,在保证个股流动性的基础上去弱留强。

而且创成长指数比较好的是,它一年进行4次调仓,优胜劣汰节奏更快,可以更高效的对业绩不达预期的股票进行轮换,所以创成长相当于在成长风格上做了加强,提供了一种增加收益潜力的可能。

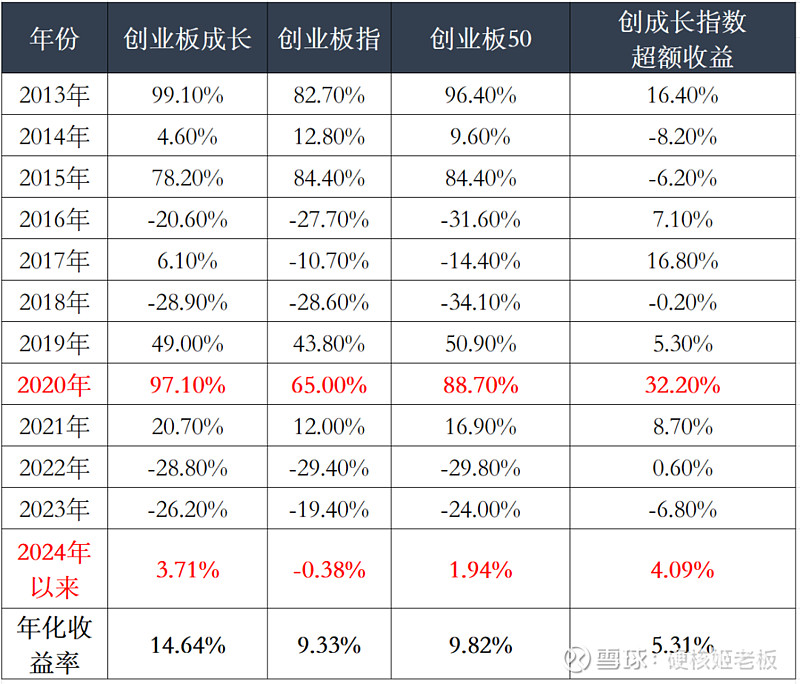

那从近10年的收益情况来看,也能看出这个差别,这也是为啥我一直将创业板成长ETF(159967)作为重要的交易工具。

数据来源:wind,截至3月18日

虽然这个测算引起极度舒适,但我还是要做一个风险提示。

一般来说,当流动性宽松时,市场对于长久期、未来不确定性更高的成长股具有更高的容忍度,愿意给予更高的估值溢价,推升估值差走阔。

目前创成长短期已经反弹了不少,虽然从客观环境来看,A股市场投资机会的赔率很高,但当下情况是注定了某一种风格的持续性不一定会持久。

所以我们可以按照创业板成长ETF(159967)+红利轮动的配置思路,逢高做风格的切换,时刻注意时机和节奏。