红利指数2个交易日已经下跌了-3.47%。

从年初以来整个红利的全收益指数也就涨了10%,今天就吃掉近4%的跌幅,这个回撤已经不算小了。

一、红利基金,火了很久了

红利大跌,说法挺多,但我这粉丝说的最多的还是……

不愧是基金的行业冥灯(不是,对不起小鱼干,我也不想这样说![]() )

)

去年到今年,红利特别的火, 只要重仓了红利的基金,年内收益率维持在10%左右问题不太大。

最典型的就是黄海、鲍无可,这几年算是把这一波红利的肉吃的干干净净。

黄海的万家新利和万家宏观择时多策略,最近两年的强的可怕,但你要问他做了啥,他的理由也很简单,就是重仓了煤炭。

其实最开始,黄海是资深的地产爱好者,前十大中基本有八家左右都是房地产商,从2021年三季度开始,黄海开始偏向时间的媒瑰。

用后视镜角度分析,对于经济的悲观,使得煤炭成为黄海眼中“高股息低负债的硬资产”。

如果说黄海是被动重仓红利资产的话,那么鲍无可就属于那种投着投着,就投成了红利爱好者。

他自己本身就是谨慎的性格,投资风格一直是价值风格,主打一个安全边际,他的安全边际核心点两样:低估值+高壁垒。

结果这个理念一选,发现红利资产和他还挺匹配,比如说电信股,“低估+高分红”;出版传媒股,每年有个6%、7%的股息等等。

他最近5年的业绩确实相当能打,而且鲍无可14年管基金到现在,规模从5亿到了58亿,翻了近10倍,但基金就是一直不翻车。

这会鲍无可的合计规模快上200亿了。

无论黄海还是鲍无可,他们先前都算是冷门小众的基金经理,如果现在规模的暴增以及知名度的提升已经草蛇灰线的显露出赛道的“热”,那么从新发基金和市场营销口径来看,红利大火已经是不争的事实。

目前正在发行的新产品中,名称中含“红利”或“高股息”字样的就有9只。其中,仅3月以来启动首发的就有4只。

除此之外,一堆基金公司还在发红利指数型产品,比如平安上证红利低波动指数的首发日定于4月初,华安恒生港股通中国央企红利ETF、银华中证港股通高股息ETF、易方达红利混合、天弘红利智选混合已经获批待发。

行情大热必死,这是恒古不变的真理,那么放在现在的红利上,怎么说?

二、不要追红利,要等红利倒车接人

红利基金值不值得继续持有?

我一般会看这两个方面。

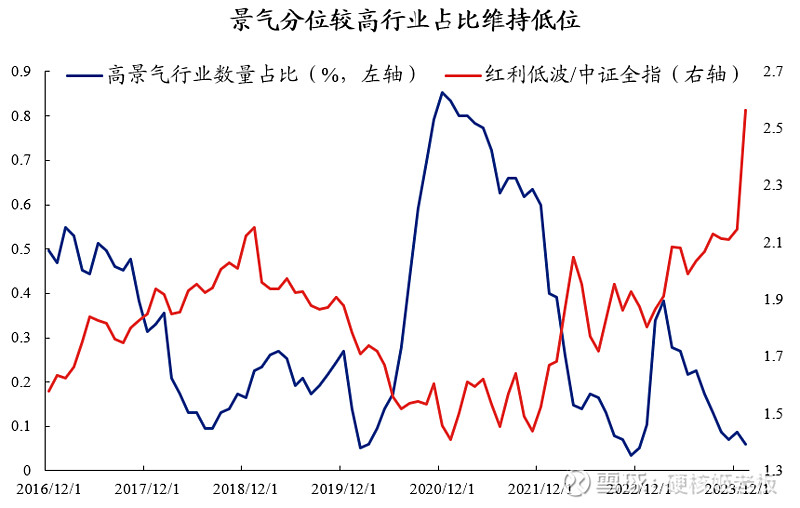

第一个是看市场的风向。红利资产上涨的逻辑大家都懂,就是当市场不好、高景气行业相对稀缺时,高分红+稳健经营会带来的确定性。另外就是其他(低分红)指数估值会下移,红利指数的优势自然会凸显出来

第二个就是看美债利率。

美债利率作为全球资产定价的重要参考指标,可以近似反映预期股权回报率的变化。当美债利率上升时,预期股权回报率也会跟随上升,此时估值更低、回报更稳定的高股息公司就更具吸引力。

2年期美国国债收益率走势

第三个就是看市场情绪。

目前第一第二我短期内不觉得有太多的反转,但第三点确实让我有点警惕。

目前红利短期内情绪实在过于火热,红利风格的参与者都有点变成了击鼓传花的人。

红利策略是一个缓慢稳定上涨的策略(可以参考长江电力),但每个人都指望着自己的股票被越来越多的人看好的时候,大家就都不愿意慢,开始追求快速上涨了,这就跟资金抱团无异了。

这种资金抱团,和无数次的抱团差不多,要求有增量资金源源不断,现在倒是有,但就和我之前写的这篇文章一样《有些基金经理,已经从红利跑路了!》,红利走到这,资金肯定会出现分歧。

这种分歧我拿鲍无可举例。

我经常开完笑的说,鲍无可是一个人形红利增强。

为什么呢?因为鲍无可只要自己持仓的估值高了,就会立马止盈。

最典型的操作就是传媒大涨,结果上半年传媒被当成AI概念股,股价大涨,鲍无可就把这类持仓给卖了。

现在市场上也有这么一类人,原本是想慢慢变富,但发现越来越多非理性声音出现后,他是愿意先止盈落袋为安的。

红利指数两次高点分别出现在2021年的煤炭行情以及2023年的“中特估”,在一波大涨后,红利指数无一例外的回到自己应该去的地方。

2024年初以来,中证红利的超额收益又快速走高,如果叠加市场风向出现转变,那么历史会重演吗?

基于此,所以对于先前盈利较厚的部分,采取部分止盈。

当然,我不太认同的是现在有人将其和白马股抱团做类比。

红利指数是以股息率来定权重,如果股价上涨过多,那么意味权重股的股息率就会下降,所以红利指数本身就包含“高抛低吸”,已经算是被动指数中的主动产品。

所以红利股的股息率是明牌,一旦股价高了、股息率低了,喜欢红利的投资者自然会跑,这也使得红利风格很难形成大的泡沫。

所以对于红利,我们一般要多等待,少追风,他要倒车接人的话,没有配置的人是真的可以做一个适度的配置。