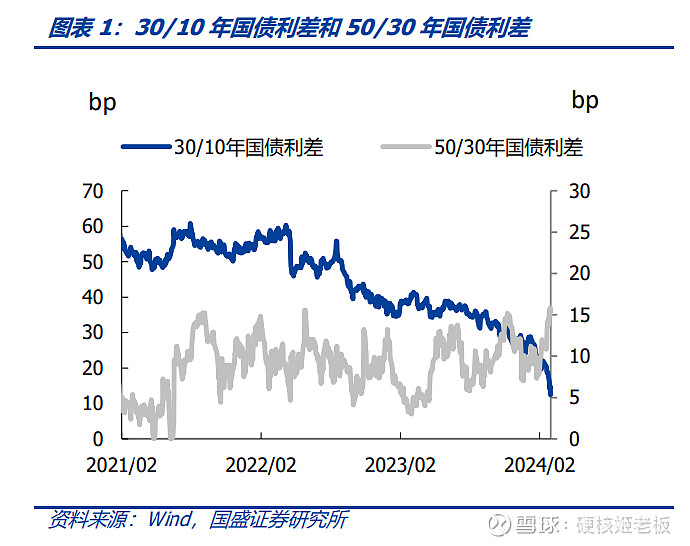

三十年期国债收益率到了2.4%左右,十年期国债收益率昨天跌破2.3%,十年期/三十年期国债期货一路上涨,现在的债市已经接近疯狂。

更让我疯的是,现在有券商,已经开始在说50年国债、超长地方债、超长铁道债、超长政金债了![]()

他们的结论是:

目前30年国债由于成交量抬升而享受流动性溢价,目前50年/30年国债利差高于2019年以来均值约5.4bp,同时50年国债的二级市场流动性也满足这一交易需求。目前30年地方债为超长债的主要供给,配置盘能在一级市场拿量,而交易盘的一级投标上市首日卖出的策略收益,或好于同期持有30年国债的收益。

我感觉这个世界,快疯了![]()

一、疯牛有多疯?

我之前说到过,在利差压无可压,加上短端资金利率迟迟居高不下,杠杆空间也非常有限的前提下,长久期债券配置量的多少成为了基金业绩排名的胜负手。

但昨天刷了一下债基的净值,确实给惊呆了。

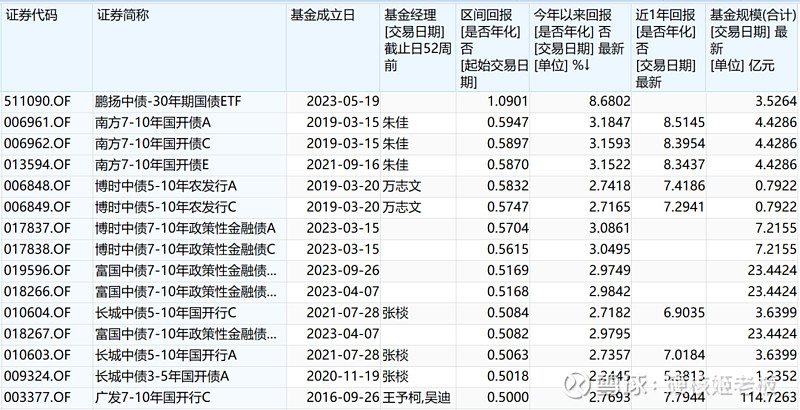

长债的涨幅,已快接近权益型基金了,比如30年国债ETF当日上涨1.09%、7-10国开债指数,单日涨幅0.59%,这种涨幅,快比的上某些股票型基金了。

我再看了一眼中长期纯债型基金,好家伙,近一年收益超8%的,有23只了,收益超7%的,已有53只,先前一骑绝尘的司马义买买提老师,终于不是一根独苗了。

正常来说,中长期纯债的收益率要比短债好一些,但也是在3%左右,今年也才2个月,一些基金基本就涨出了大半年的收益,所以你感受下,这轮债牛有多凶猛。

我简单分析一下几只涨的凶猛的中长债,看看他们都是怎么做高收益的。

1:国泰惠丰纯债

基金最近一年收益率7.79%,今年收益5.21%,去年是4.39%,规模0.54亿,从持有人看,基本都是机构持有,不确定是不是机构定制基金。

基金23年新换了一位萌新基金经理--李铭一。先前业绩是四平八稳,但是他上来后,手很快,看季报,应该是拉长了久期和加了杠杆,从2023年12月开始,净值一路向北,节奏还挺对,抓住了一波大行情。

2、鑫元广利定开

业绩一直以来都还挺好,年化6%,最大回撤-0.66%,23年简直有点封神的感觉。

瞅了一眼,不是靠着做拉久期,主做的是信用债,和买买提老师思路类似,但风格上相对没有那么的激进,但这只基金是机构定制基金,普通人应该也买不了。如果实在喜欢她,貌似最近她的鑫元中短债比较火,可以去看看。

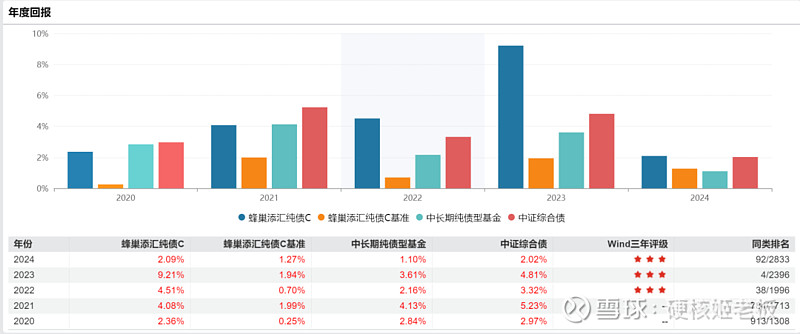

3、蜂巢添汇纯债

年化5%,最大回撤-0.16%,规模4.95亿。

业绩和鑫元这只差不多。运作思路也差不多,偏好信用债,但风格比赵慧的那只更激进一些,前五大基本都是城投。

4、博时利发纯债

年化3.74%,最大回撤-0.36%,规模34.19亿。

本身也是一只中规中矩的纯债,但23年三季度净值出现一个陡峭的走势,应该业绩突然之间就打了上去,持仓是以金融债为主,从第四季报来看,应该是做了适度加了久期和杠杆进行博弈。

这只基金其实三番五次做了限购,特别是涨的特别好的那段时间,应该是规模增长太快了。

2022年,这只基金规模才2.74亿,这会都34亿了。果然展示的收益率,才是最好的营销方式……

5、华泰保兴安悦

年化3.85%,最大回撤-0.86%,规模10.38亿,近一年涨幅8.54%。

和国泰惠丰纯债差不多,这只基金也是在23年年中换了基金经理变成了陈祺伟。看起来是一位新手,但从业背景还不错,曾经是担任过上海银行金融市场部自营科主管、平安银行资金运营中心投资管理部总经理等职务。

他应该是基金经理最实诚的,四季报中,他是唯一一位直爽的说了“

适当用长期国债替换了部分国开债,提高了国债的持仓比重”的。

6、国金惠盈纯债

年化4.65%,最大回撤-0.1%,规模10.72亿。

这只基金因为最近一年涨的太好,涌入了不少资金,所以仅2月份,这只基金已经发了四次调整大额的公告。

从四季度来看,基金主要持仓还是以中短期限的金融债和高资质信用债为主,但四季报中说的是“中长端利率债和信用债因年初配置力量表现或强于短端。降息时点或对债市造成扰动但不影响债市走势大方向。我们认为收益率曲线或维持平坦化特征,久期策略更优”。

所以不排除今年拉了久期,也因为短期涨幅太高,所以还是有点节操的做了限购。

二、小心大热必死

总结下来,2023年收益要是超过7%以上的,最大回撤不到1%的,大概率是重仓了城投;2024年一季度涨幅超过3%的,大概率是拉长了久期。

而且我发现,这种极端行情,能做收益的还得是一些中小型公募,很多大厂为了规避风险,其实会比较畏手畏脚。

说真的,这轮债券收益率的下行速度实在太快了,且30年期国债收益率比10年期的下行幅度更大,两者的利差也在收窄。债券基金的票息收益已经越来越低,更多的是依靠资本利得获得的收益。

这样的债券牛市,还能持续多久,没人敢打包票。

但现在,我觉得一个共识就是越往后,空间也会越窄,大家看看2.5%的麻辣粉(十年期国债收益率已经偏离MLF太多,接下来或许会面临调整。)、隔壁沪深300指数3%的分红率和工作报告刚定的3%左右CPI预期目标,这个时候去追长债,确实不划算。

毕竟债券不像股票,他跌起来很快,但涨起来很慢(嗯,忽视这一波神经病牛,嗯,也不要YY要把债券收益率直接打到0,如果真的是这样,那么会和日本一样,中长期国债基金基本消亡了)。

我冒死嘴贱一句,已经赚麻的人,保守一点是要躲开任何长久期债券策略,别管是长期利率债ETF还是国债期货做多之类的。

在长债赚够钱的人比较好的选择就长债仓位挪去短债。

鱼尾谁爱吃谁吃去,反正等调整后再上车也不是不行啊。

毕竟行情大热必死,是一个永恒的规律。

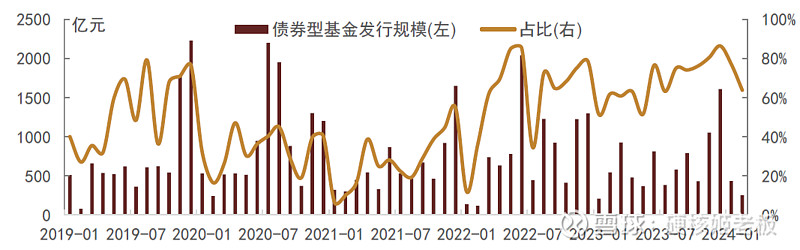

图表1:债券型基金发行规模及占比

注:数据截至2024年2月29日

资料来源:Wind,中金公司研究部

图表2:债券型基金新发规模占比

注:数据截至2024年2月29日

资料来源:Wind,中金公司研究部