前言:

蒙草生态$蒙草生态(SZ300355)$ 预计今年归母净利润3.31亿元,作为对比,2021年的归母利润是3.09亿元。而2021年内的股价高点是5.72元,现在9月5号的股价也才3.76元。关键是,2023-2025年的利润是可持续的,非昙花一现。

那蒙草生态$蒙草生态(SZ300355)$ 未来半年内的股价,是否能复制2021年的走势,如果不能复制,那创出2020年以来的新高,我也是举双手赞成,接下来我将梳理蒙草生态的投资逻辑。

数据来源:wind,清流投研,数据区间:2020.01-2023.09

一、归母净利润同比翻倍,股价却处于近2年低点企稳

预计2023-25年,公司实现营收29.33/38.48/49.29亿元,归母净利润4.24/5.52/6.85亿元。截止2022年底,已签订合同、但尚未履行完毕的收入金额为63.35亿元。预计2023年是2018年以来归母净利润最高的一年,因此,股价是否是值得大幅期待的一年!$建工修复(SZ300958)$

数据来源:wind,清流投研,数据区间:2018.01-2023.09

二、草业龙头,千亿生态修复空间,卡位自治区唯一稀缺公司!

蒙草生态是干什么的?从名字可以看得出来,是种草的,生态环境治理的。公司是自治区内唯一的生态修复类上市公司,拥有超20年深耕技术经验,研究及数据能力国内领先。

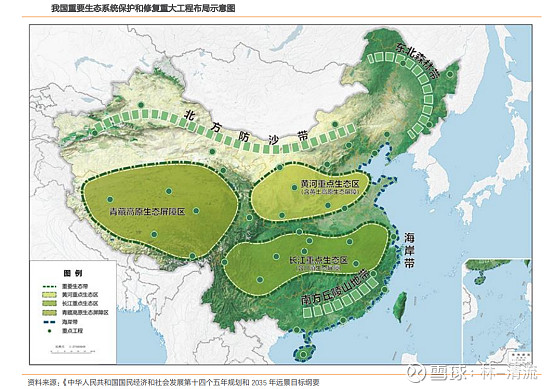

公司依托“特色种业”+“数字技术”,主要从事生态修复、草种&草产业、草原碳汇三类业务。值得注意的是,我国财政部2023年关于生态环保类的资金预算已超3千亿元,其中重点生态功能区转移支付预算达到1091亿元,同比增速达约10%。(给大家看个图,就可以很清晰知道蒙草生态的自然地理优势、稀缺性和重要性。)

三、蒙草生态的主营构成拆分&盈利预测:2023-2025年营收稳步增长

在生态保护日趋重要的大背景下,公司的营业收入同比显著增长,且可持续,预计2023-25年营收增长同比25+%。在营收同比显著增长的情况下,毛利率维持在38%附近,自然利润就明显增长起来了。

数据来源:wind,天风证券,清流投研,数据区间:2021-2025E(含预测年份)

总结:蒙草生态已累计修复国土面积近3000万亩,22Q4至今经营活动现金流入已连续三个季度向好,2023年来业绩逐步改善,预计今年归母净利润创出2018年以来的新高,但是,公司的股价却相对2020年6.38元的高点几乎腰斩,而且该公司近期没有解禁的风险,且拟发行可转债进一步增强现金流。因此,值得重点关注!

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负