文|Steven Xin

“这是我第一次如此认真地将一家上市公司的分析系统地变成文字。谢谢 @静气 老师提供的这个机会,让我也算是挑战一下自己。 ”

因为不久前刚刚读了静逸投资的《投资至简:从原点出发构建价值投资体系》,我将尝试着用书中的主要思路进行这次分析。

缘起

我大概自2020年开始关注长江电力、宁沪高速这类业绩稳定、股息较高的股票。在关注宁沪高速的时候,又因为雪球大V @山行 在讨论高速股票时,提及皖通高速,才使我第一次关注到这家公司。

一、公司基本情况

1996年公司首先在香港上市,2003年又在A股上市。目前总股本16.59亿,其中流通A股11.66亿,其余为H股。公司目前在沪、港两市所有股票均为流通股。

控股股东为安徽省交通控股集团有限公司,持股比例为31.63%。所以皖通高速属于国有控股公司。

第二和第三大股东分别为HKSCC NOMINEES LIMITED和招商局公路网络科技控股股份有限公司。

前三大股东持股之和超过公司总股本的85%。其中的HKSCC NOMINEES LIMITED是香港中央结算有限公司,是代香港的投资者持股的。所以,真正集中持股的大股东就是两家,安徽省交通控股集团有限公司和招商局公路网络科技控股股份有限公司。

二、行业特点

公司主营为投资、建设、运营及管理安徽省境内的部分收费公路。

从资本支出及其结果来看,高速公路企业经常会进行一次性大额资本支出(新建、改扩建、大修),后续资本支出很少。

高速公路行业属于比较典型的弱周期性行业。

三、商业模式

(1)“什么样的客户”,以私人客户为主,也包含部分运输公司性质的企业客户

(2)“满足什么样的需求”,快捷到达异地的需求。这是一种重复性的,几乎是永不枯竭的,并且较难替代的需求。

(3)“什么样的产品和服务”,公司管理的高速公路、收费桥梁

(4)“收入和盈利方式”,按次收取的通行费为主要收入来源

四、财务数据分析

(1)盈利能力:2004年以来,ROE基本维持在10%-15%,不高,但是比较稳定。2020年受疫情影响,ROE降低到了8.4%。鉴于国内疫情控制良好,2021年公司的ROE大概率将回升到常年平均水平。

(2)成长能力:2004年至2020年16年的营业收入从约7.5亿元增长到26.2亿元,年化约为4.8%;净利润从约2.6亿元增长至9.2亿元,年化约5.3%。

(3)现金流状况:公司的资产中几乎没有什么存货,应收账款比例也很小。自2009年以来经营活动现金流量净额始终大于净利润。

(4)财务安全性:近5年的资产负债率稳定在25%-30%之间,在同行业中处于较低的水平

(5)股东回报:近10年分红占净利润比率在35%-45%之间波动,在同行业内属于较低水平。尽管不断有小股东建议公司提高分红比例,但是公司一直没有实质性的回应。

(6)上市后再融资与现金分红的对比:自从上市以来,除了早期发行过一些债券,没有过增发或配股等再融资。财报显示2013年以后,应付债券余额为零。截止2020年,公司股本+资本公积总额约为19.4亿元,亦即公司上市从市场的净募集资金为19.4亿元。同时,公司的现金分红已经超过61亿元。

五、成长空间

(1) 行业成长性

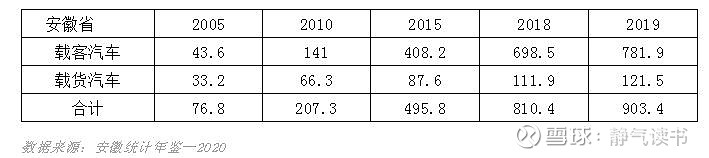

尽管堵车已经成为各大城市常见的风景,我国的广大农村地区的汽车消费仍然有着广阔的市场。以安徽省为例,近年来的民用汽车保有量仍然保持着快速成长。见下表。

另一方面,由于国内铁路、特别是高铁的快速发展,全国范围的公路客运总量,自2013年以来,一直处于逐步减少的状态。

而全国范围的公路货运总量,在2018年到达历史最高点后,也出现了连续2年的下滑。当然,这里2020年的数据都有疫情的影响。见下表。

(2) 公司成长性

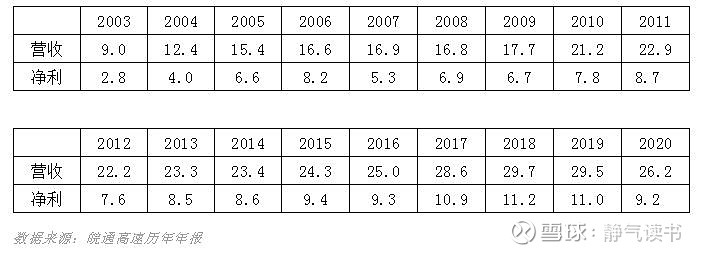

下面是公司2003年A股上市后历年的营业收入和净利润汇总。

可以看到,公司自A股上市以来,基本保持了营收和利润的稳健增长。

其中2004至2005年,营收出现了快速的增长。主要原因应该是公司下属合宁(合肥至南京)高速自2002年开始的由水泥混凝土向沥青混凝土的改造。工程于2004年11月全面完工。

类似的营收快速增长,还出现在2010年。主要原因应该是合宁高速自2006年开始的4车道向8车道扩建,一期工程于2009年8月完工。另外一个可能的因素是当时国家为了应对2008年的世界金融危机,推出的“4万亿”投资拉动计划,刺激了公路运输业务的增长。

截至2020 年12 月 31 日,公司拥有的营运公路里程已达 557 公里。

短期(2-3年)看,公司营业收入的主要增长源仍将来自合宁高速的4车道改8车道扩建项目。该项目二期工程于2016年启动,并于2019年底完工通车。

从上表可以看出,合宁高速是公司收费高速收入中占比最大的单条线路。2019占公司营业收入的28.6%。如果没有疫情,公司2020年的收入本该因扩建项目的通车快速增长。

在疫情导致的高速免费和经济活动下降双重冲击影响下,公司的8条公路中,有7条的收入在2020年比2019年下降13%-29%。唯有合宁高速的收入在2020年仍然实现了小幅增长,充分说明,4改8完成后,带动的需求端的增长是良好的。预计本次扩建带来的车流量增长效应,将在未来2-3年逐步释放完毕。

目前公司在建项目很少,未来几年内,没有可以为公司带来收入大幅增加的新项目投运。

此外,因高速公路呈网络运营的特点,公司还为安徽交控集团及其相关子公司的营运路段提供资产维护、收费和稽查管理、服务管理、养护管理、机电和信息化管理等委托代管工作。截至目前代管的高速公路总里程达3825 公里。

由于公司大部分路产通车时间较长,道路养护成本增加,而新建路段培育期长、路网效应不佳,因折旧摊销和利息费用化影响了公司的业绩表现。

公司计划通过与业内领先企业合作,以及通过收购兼并的方式,进一步做大公司主业。

六、竞争壁垒

行业特点决定了公司的经营具有一定的垄断性。从行政和市场的两方面来说,都不太可能出现另一家公司以重复建设一条公路的方式来同公司竞争。

高速公路的收费标准是由法律规定的。中央政府和地方政府有时候会根据情况推出临时性的减免政策。

比如,2020年新冠疫情爆发后,国家为减轻全国物流行业的负担,统一实施了自2月17日至5月6日的全国高速公路免费政策。

又如,安徽省为推进ETC收费,自2019年7月起,对所有安装ETC的车辆,实施高速收费95折政策,目前仍然有效。

再如,经安徽省政府同意,持有安徽交通卡的货运车辆享受八五折优惠政策期限暂定延长3 年,即从2021 年 1 月 1 日至2023 年 12 月 31 日。

由于公司的控股股东为安徽省交通控股集团,对于安徽省内的高速公路潜在的新建、扩建需求,公司具有天然的竞争优势。

由于公司所管理的公路里程普遍较短,不存在与航空业的潜在竞争关系。

主要的竞争来自铁路,特别是高铁,以及不收费的国道、省道。

七、企业文化

没有查到公司出现过大的有违公认价值观的新闻。

作为较典型的国有企业,目前没有对于高管的股权激励出台。另一方面,鉴于高速公路行业的特点,股权激励未必对于公司的经营能够起到明显的促进作用。

八、公司所处经营阶段

公司所属的部分路段已经收费多年。根据国家相关法律规定,一般收费公路的收费年限不应超过25年。除了刚刚扩建完成的合宁高速,公司多数所辖公路的收费年限已不足10年。

根据公司的财报,受经济增速放缓影响,近年来已建成的高速公路车流量增长已经逐步放缓。

征地拆迁成本、劳动力成本等不断上涨,收费公路的建设成本日益提升。同时安全监控设施、环境保护、道路状况等标准不断提高导致运营维护的成本不断攀升。

动车、高铁、航空等运输日益普及和路网结构的调整变化,对路段车辆的分流影响持续存在。

公司自身已经认识到了继续发展面临的问题,提出了扩大合作和收购并举的方针。

这里公司提到的主要合作伙伴,就是公司的第二大股东,招商局公路网络科技控股股份有限公司。公司2020年财报披露,公司参与招商公路牵头组成的投资联合体,拟收购土耳其伊斯坦布尔第三大桥和北环高速公路及其运营养护公司51%的股权和股东贷款。其中公司拟出资4,819.5 万美元,持有联合体香港SPV 股份比例7%。公司计划于2021年完成此项目的交割。

由于目前国际新冠疫情控制的现状,上述投资项目能够为公司带来多少营业收入和利润,以及效益何时产生,还有很多不确定性。

九、公司潜在风险

疫情再次突发的风险。一般认为我国的疫情控制很好,并且经验丰富。但是仍然不能排除疫情在某些地区零散出现的情况。5月在安徽六安和辽宁营口发生的相关联的疫情,证明了这一点。尽管这种偶发疫情,对于全国的经济影响有限,但对于发生地,在短时间内的影响还是不能忽视的。公司股价最近表现疲弱,可能于此有关。

十、买入逻辑

公司2020年报显示,公司2020年第3、第4季度的营业收入和扣非利润都出现了恢复性的增长。2020全年净利润较2019年同比最终下滑17%,好于我预期的25%。经济恢复带动公路运输行业复苏的大逻辑得到了确认。

2021年国内经济恢复性增长,公司的营业收入和利润继续恢复,都是大概率事件。在合宁高速车流量继续增长的情况下,有可能双双创出历史新高。2021年1季报显示,公司营业收入8.47亿,较历史最好的2019年增长约13%,扣非净利润3.47亿,较历史最好的2017年增长约20%。

公司2020年报给出的经营目标为收入34亿元。雪球球友据此估算,21年扣非净利润范围大致为13.6-14.5亿。

2017年至2019年,公司的平均PE为10.5,其中18年底的股价低点对应8.2倍的PE。如果按2021年公司净利润14亿估算,每股收益为0.844元。目前股价约6.8元,为8.1倍PE。若估值回到近三年平均值10PE,能够有约25%的估值修复。

鉴于所处行业的弱周期性及公司自身经营稳健的特点,综合上面的分析。目前价位买入,风险较低。

十一、卖出逻辑

(1) 当国内再次爆发预料之外的大规模疫情,对于经济和公路运输业影响明显时,不论当时持仓盈亏,选择清仓退出。

(2) 公司经营遇到其它预料之外的强烈的不利因素,选择清仓退出。

(3) 公司估值重估,PE超过10-11倍时,鉴于公司未来长期的增长空间有限,可能选择退出。

静气读书:玩转个股分析

1、“静气读书”公众号发个股分析文章,并向圈友收集相关个股问题。

2、个股分析的老师会直播分享,现场解答相关问题。

3、分享结束后,静气老师会在公众号“静气陋室”对分享的个股辛辣点评。

组合拳:

个股分析+辛辣点评=深入了解个股

我们只能帮到这里了,学习是自己的事。