这个事儿群里有人问,朋友圈还有人问,所以巴拉了很多的资料,还有一些得到的消息,尽可能的把确定的给大家捋一捋,消除一些谣言和误传。

首先,目前出事情的村镇银行其实不是大家朋友圈传的3家,也不是4家,名字跟数量变来变去的原因是因为一共是6家。

其中河南的有4家,分别是:

禹州新民生村镇银行;

上蔡惠民村镇银行;

柘城黄淮村镇银行;

开封新东方村镇银行;

安徽的有2家,分别是:

蚌埠固镇新淮河村镇银行;

黄山黟县新淮河村镇银行。

这里面的情况又不一样。其中,除了开封新东方村镇银行和黟县新淮河村镇银行以外,其他的河南3家+安徽2家银行的背后都是许昌农商行控股。

其中开封新东方村镇银行,没有线上系统但也有骗贷等违规造成资金问题无法取钱。

而许昌农商行的背后,背后通过一大堆的企业或者代持,股东成分特别复杂,公示出来的76位股东中,25为已经成为失信被执行人。

而其背后的实际操控着,新财富集团就实际上把持了4家村镇银行的控股权。

其中,该银行今年3月份已经暴雷,副行长孙振甫被悬赏通缉,至今仍不知是否落网。

背景介绍完了,下面说套路。

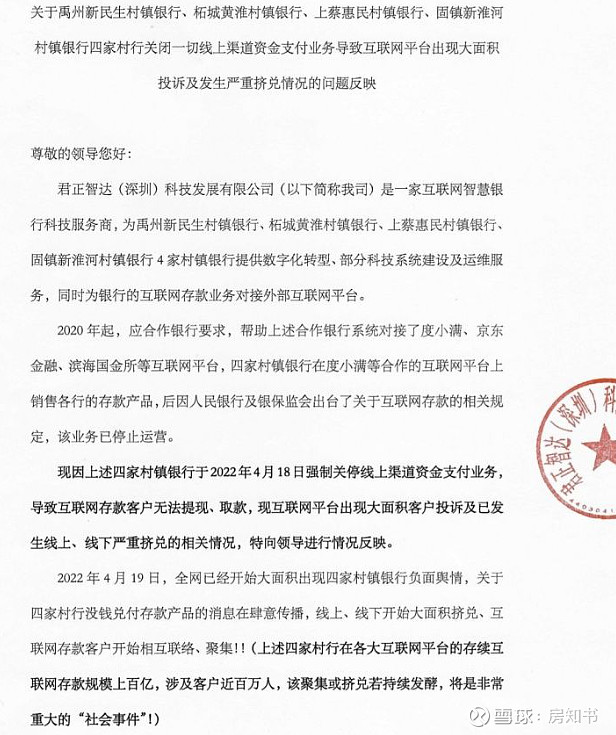

河南新财富集团,找了家做对接系统的“君正智达”为禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行以及固镇新淮河村镇银行做数字化转型,对接外部的互联网平台,也就是从2020年开始,用这4个银行平台对接了度小满,京东金融,滨海国金等互联网平台,并销售存款产品。

但是事实上,这个剧就是银行高管和股东互相勾结,让第三方开发这套系统之后,也就是自营销程序,把度小满,京东金融,滨海国金等互联网平台上的资金,直接进了自己不受监管的账户中。

这个玩法,是国内有史以来第一次出现。

简单来说,就是真的银行,拿着正规手续跟外面的公司搞了个不入真帐的平台,把钱转走了。

其中更复杂的问题在于,其中还有些内部人把正常渠道转入的钱转出去在意自己的名义转入吃利息差的情况。

统计的数据,最新的涉及资金大概是397个亿。

大量的钱没有入公司账而是进了大股东的私人账户,钱去哪了还得查,但是现在银行账户上钱肯定是不够的。

于是乎,2022年4月18日,因为兑付问题4家银行强制关停了线上渠道的资金支付业务。

于是,这个雷就暴了。

在这个过程中,大股东拿走了钱,银行没有入账,平台公司拿了开发费用,第三方平台拿走了大量佣金。

留给村镇银行以及储户的,就是如今的一地鸡毛。

那么,现状其实很惨。

有些人说线下业务正常,其实并不准确。

目前所有线上渠道都已经停止取款,线下网点还在营业,外地身份证的不能取款,。本地人,如果是线下存款,活期的可以取款,定期的不行。

这次的问题为什么拖了这么久?因为没有先例。

站在储户角度,一切都是正常的,有银行,第三方有资质平台,微信公众号有认证,有存款协议,随便一搜,银行有系统能查账户信息,有400电话,有客服服务。

但是站在银行的角度上,钱压根就没有进入我们银行的账户,所以只能报警,原因是有人诈骗。正常存款是必须要上报人行的,这几家都没有报,怎么能算是有存款保险呢。

大家现在明白了这个逻辑没?

银行大股东跟银行内部勾结找第三方公司开发了一套假系统,通过第三方金融平台之后,通过二类账户卡,钱直接就进了大股东账户,然后银行没有收到钱。

有没有发现,这不是p2p,也不是买理财,也不是存入银行之后被内鬼取走飞单了,也不是像包商银行经营不善倒闭了,跟伊川农商银行原党委书记、董事长被查被挤兑也不同。

存款人也是,整个流程在他们手里面就是标准的存款流程,跟第三方没有关系,更别提什么新财富集团了,不熟悉也没听说过,有卡号有支付页面的。

因为没碰到过,现在估计银监会也是蒙圈的,因为这事儿没有经历过,所以只能先查证锁定证据,新财富的老板吕奕应该还在HK的望北楼,资料什么的早就被查封或者带走了,目前只能定性为非法集资,然后梳理流程跟资金往来通道。

有储户以及媒体讨论为什么说好的存款保险不能先行兑现问题。

为什么,因为银行资产不足以填这个坑,虽然人行手里面有大几百亿的存款保险,但是这一次刚开始暴雷就是400亿,这个头怎么开?人行现在很难兜底,严格意义上来说只能指导关注,然后让地方来消化解决。

而且,现在还有两个更麻烦的问题:一个是资金的流转界定,一个是最终这个资金如何定义,才是最大的问题。

这也是目前很多储户崩溃的主要原因,因为最好的结果,貌似这个兜底也是要打折扣的。而且目前所有的官方聚到口径,都是非法吸收公众资金,如果按照这个界定,追回本金是很难的。

大家可以看一下银监会的通稿:

5月18日: 4家村镇银行股东河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。针对这一事件,银保监会与人民银行持续关注,责成河南银保监局和人民银行郑州中心支行切实履行属地监管职责,密切配合地方党委政府和相关部门稳妥处置。目前4家村镇银行营业网点存取款业务正常开展,凡依法合规办理的业务均受到国家法律保护。银保监会与人民银行将密切配合地方党委政府和相关部门,严惩金融犯罪,依法保护广大金融消费者合法权益。

所以大家看到了存款保险在这个过程中,应该是很难赔付的,而且存款保险的触发条件是银行破产或被存款保险机构接管才触发。之前绝大部分遇到问题的银行都是发起行介入,收购重组等方式解决,历史上出问题的比如包商,个人的存款基本上是兜底赔付的。

这就跟郑州的烂尾楼有点像,有些项目其实需要不了多少钱,几千万就能解决但是为什么拖了那么久很多人说不如政府出钱,问题是政府出这个钱兜这个底,以后是不是都兜底?这个钱是纳税人的钱,凭什么?

那么,第三方机构在其中扮演了什么角色呢?

有维权的用户说是想让第三方去到公司承担一部分损失,毕竟他们作为渠道赚钱可是不少的,不然的话中国稍微有点规模的互联网公司就不会整天弹窗让你贷款,让你买理财了。

小银行最大的劣势就是如何吸引别人来存款,方法最直接的就是利息高。

通过第三方平台,稳定来钱快一般金额也大,更关键的是所谓的不支持异地揽储,这些直接就打了擦边球。这也是为什么相关存款人大多数来自江苏、浙江、上海、湖南、辽宁、广西、陕西、山东等20多个省市,鲜见河南当地存款人的主要原因。

总而言之,第三方平台在这个过程中拿到的提成,特别高,中间肯定有睁只眼闭只眼的情况。

所以跟暴雷前几天新财富及其旗下公司注销一个逻辑,度小满的法人也换了。

至于像是人寿旗下的滨海国金,据说要买保险才能有买这种存款的额度,相当吃了两茬,虽然具体的成本不好说,但是小银行在这些渠道中的成本10+%应该是问题不大的。

上一次我在郑州,接触到这么高的利息还是房企内部融资开出的条件。

这次问题就是,内外勾结过于大胆,加上监管机构的监管过于落后导致的问题。

以前的监管基本上有迹可循,加上重拳打击问题不大,但是现在,不行了。

我个人感觉这次的事件很有可能是我们金融领域的一个分水岭,在经济下行的时候出现这种问题,从严从重才是根本,否则后续的金融如何持续?

据2021年四季度央行金融机构评级结果,在4398家银行业金融机构当中,共有1649家村镇银行,其中被列为高风险的共有103家,占全部村镇银行的比例为7%。

数据显示,2018年以来,累计处置高风险农村中小银行627家,处置不良贷款2.6万亿元,金额超过前十年的总和。

个人感觉,这是整个中小银行的考验时刻,也将是银行业大洗牌的时刻。类似于中原银行的大规模并购,也许只是一个开始。

个人认为,各种金融机构和村镇银行下放,说好听一点是提高了地方的融资灵活性,但是如果监管不到位的话,尤其是新技术日新月异,出问题的概率,其实更大。

与其头疼医头脚疼医脚,不如重新梳理一下众多村镇银行农商行存在的基础是否有必要,会不会成为一些地方或者一些人的取款机,才是最重要的。

而作为普通人,尽可能的不投机取巧,也是自保的一种手段。而这件事情的处理,显然不是三两天就能拿出方案的。