今年复工以后,被领导赋予了更大的责任,事情一下子多了起来。我原本打算减少写干货的频率,把更多的精力放在工作上面。但是今天意外发现有的朋友在我写了盛视科技之后就真金白银跟进了,让我既受宠若惊,也有点诚惶诚恐。特别是买入之后还下跌了一点,如果我自己先被套了也还好,结果是我还没来得及买,跟进的已经被套了。所以我马上打起十二分精神,趁今天加班,再深入分析下盛视科技,尽可能的给大家做买入或者卖出判断的时候多一些客观依据。

一、边际成本为零的软件服务

我之所以看好盛视科技,最主要的原因就在于它的软件服务,软件服务投入一次,后面坐享其成。看一组研报数据:

这部分软件升级客户的具体收入没有找到相关数据,但是增长速度惊人。这部分收入基本上0成本,直接计入利润。随着项目增多,时间推移,滚存收益会在很长一段时间内持续不断的增长。

二、现金流的疑惑

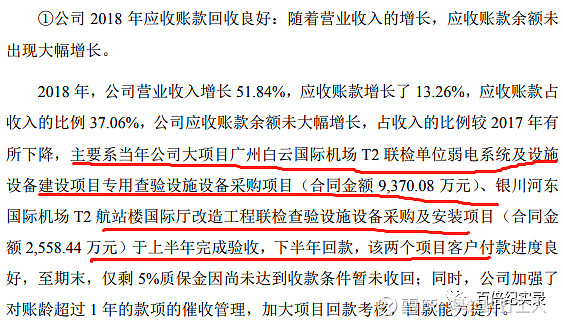

为什么18年经营性现金流达到7.63亿元,而当年营收只有5.07亿元? 深耕多年的口岸龙头,在16年经营现金流只有82万?

查了下资料发现这个问题之前就有人提出来过,答案是当年收回了不少之前的赊账。

逻辑上能解释的通,应收款在17年就已经计入营收,不计入18年的营收,因为17年没收到现金,所以17年现金流难看,而18年现金流增长较多。另外有一笔大额预收款,相当于18年把19年的钱提前收账。为了验证董秘的回答,我再次翻看了盛视科技的招股书。

应收款回款的说明比较清楚,一共是收回了1.17亿左右的应收款。

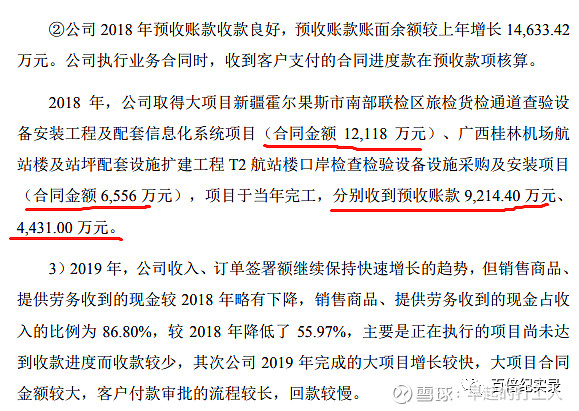

预付款也提到了,18年有两个项目收到了预付款,合计1.36亿左右。合同金额共计1.86亿元,预付款比例高达73%左右。做工程的都知道,这么高的预付款,简直跟送钱无异。高的让我不敢相信这是真实的。也不知道是公司和这两个地区的政府关系好还是说项目特殊性,总之这种情况肯定是个例,如果所有项目都是这样,那我敢说盛视科技的估值逼近茅台绝不为过。

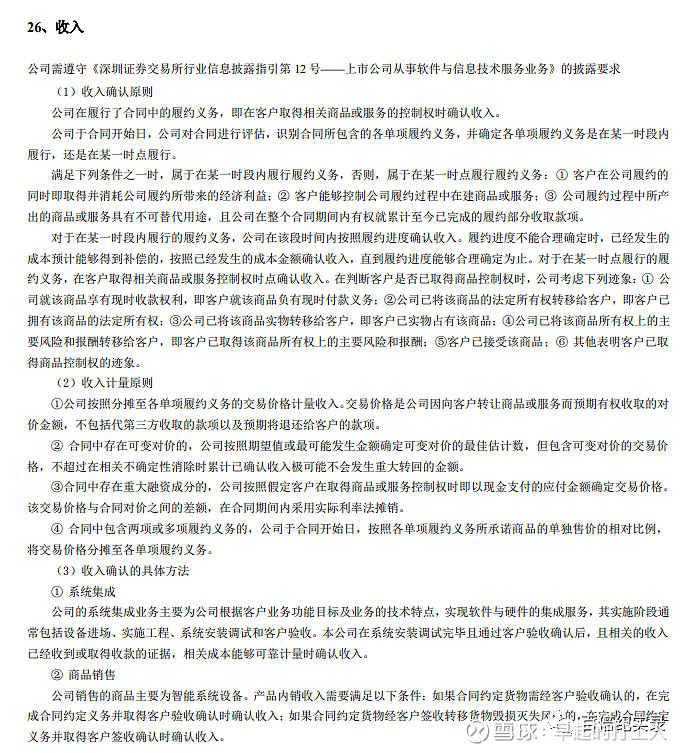

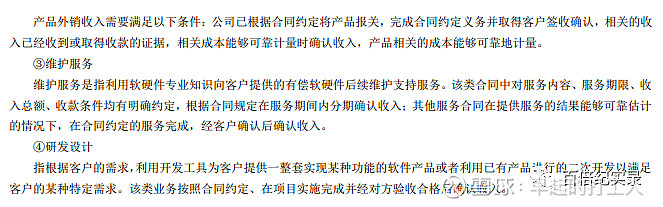

说道这里,需要关注的就是盛视科技的收入确认原则,这个在中报中有描述,如下图所示:

简单来说就是,当客户占有、使用、接收、开始盈利或者风险发生转移等情况时候,开始确认收入。

收入确认方法上明确:系统集成服务需要完成安装调试且通过验收后,相关收入已经收到或者取得收款的证据,相关成本能够可靠计量时确认收入;其他方法类似。抛开预收款的情况,收入确认方法较为严格,这也能解释,公司必须收到对应的预收款,才能降低自身资金压力。通常一个项目两三年完工,第一笔预付款到账后,两三年后完成验收才会取得剩余的进度款项。

小结:

1、盛视科技未来高增长可期,但现金流量表不是特别美丽,需要重点关注后续项目预付款占比,以及应收款回收情况,确保公司运转正常不存在资金断裂风险,个人认为每年经营性现金流为正值即在合理范围,否则可能重蹈三聚环保的覆辙。

2、重点关注软件升级业绩增长情况,这将是盛视科技区别于施工企业最重要的一点,同时也是未来估值提升最值得期待的一点。

即:业绩增长靠合同规模,关注现金流;估值提升靠软件升级,关注滚存收益增速。

题外话:最近很多朋友找我要原来的文章,我会在朋友圈里面更新,感兴趣的可以看一看。本质上我也是处于不断学习的过程,之前的文章一部分代表着我自己成长的过程,对股市认知也是一个螺旋上升的趋势,也有一些自我否定的情况。大家辩证着看就好。我一直认为,在不断的自我否定中,才能逐步接近真理。

2021-2-27

文章首发于我的微信公众号:百倍纪实录。 公众号里面会分享我的价值投资感悟和实盘持仓收益情况,欢迎大家前往关注