这段时间开始针对一周前大家伙的留言分享“你最看好的一只股票”进行逐个深入了解,第一位留言的就是今天要分析的溢多利。我也是边看边学,借机拓展自己的知识面。

正如我上一篇文章提到,在这个市场中,活下去是第一要素,守住本金才是最重要的事,我会尽可能的从公司的风险作为切入口进行分析。

我想强调的是,无论是哪一家上市公司,一定会有闪光点,我个人认为分析闪光点很有必要,但是要放在最后一步,我不希望“吹票一时爽,踩雷两行泪“发生在大家身上。而所谓从公司在风险点切入,简单点说就是尝试找到一切唱空的点,这个过程对于已经买进的朋友可能会比较痛苦。但是相信我,真经不怕火炼,道理不辨不明,经历过几轮质疑后还能对其保持信心的,绝对会给你丰厚的回报。

其次,我的知识面有限,在分析的过程中很多观点不一定正确,而且不可能所有的逻辑都能铁证如山,这里面必然会存在一些我主观推断的结论,所以,如果大家对文中某些观点有异议,直接提出来讨论,对比我们的逻辑和证据,我希望能够和大家一起去寻找真理。

另外不同的公司商业模式不同,分析过程难易程度参差不齐,有些公司一篇文章无法分析透彻,我会多增加一些篇幅。而有些公司存在较大的缺陷,经不起推敲的过程,那可能不会花过多的时间和精力,希望大家见谅。

进入正题

溢多利是国内生物酶制剂细分领域龙头,其中饲用酶制剂稳步增长,替抗业务高增长高利润率来势汹汹,性激素原料药已经在路上。肉眼可见的潜力,优点就不多说了,看看有哪些问题。

1、绕不开的商誉风险

先普及一下商誉的存在及消亡路径。

(网页链接)

什么是商誉?通常情况下,商誉是指在同等条件下,企业能获得超过正常利润值的能力。商誉来源于企业的地理位置优势、较强的经营管理能力、悠久的历史、抑或从业人员素质较高等因素。

这是我们通常理解的商誉。反映在会计上,就是另外一回事了。2006年我国企业会计准则第20号《企业合并》中规定:“购买方对合并成本大于合并中取得被购买方可辨认净资产公允价值份额的差额应当确认为商誉。”简单来讲,被购买方的公允价值是700万,购买方出价1000万,那么,1000-700=300万就是商誉。

商誉究竟带来了哪些问题?

商誉虽然被记为资产,但并不是真正的资产,甚至是有毒的资产:一,商誉资产无法单独出售,也无法抵偿债务,只会使企业的权益乘数和经营风险被低估。二,商誉资产非但无法创造利润,反而会拉低利润。商誉的最终走向只有被摊销或者被减值,而摊销或减值除了冲击当期利润外别无益处。

权益乘数是指总资产相当于总权益的倍数。权益乘数越大表明企业所有者投入资本占全部资产的比重越小,企业负债的程度越高,其财务风险也越高;反之,该比率越小,表明所有者投入资本占全部资产的比重越大,企业的负债程度越低,其财务风险也越低。

简单就两点:

1、商誉被记为资产,但不能单独出售,可以和原并购的公司一起打包出售。

2、如果没有打包出售,那商誉最终只能被摊销或者被减值(商誉要么丢出去,要么炸在手里)

这里面只有一种情况是比较好的:并购来的公司盈利能力持续良好,虽然当初买的时候账面多花了些钱,但是买回来后更值钱了,转手出去还能赚一笔。

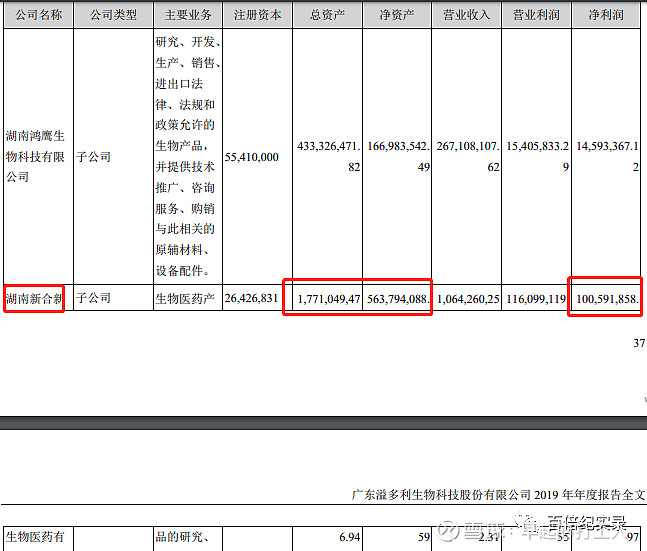

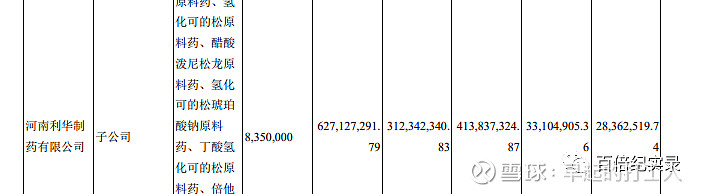

回顾一下溢多利这4.77亿的商誉来源。

从表中数据可以看到,4.77亿商誉中一半以上来源于新合新的并购,考虑到新合新的盈利能力较强,现在已成为公司赚钱的核心资产,大概率不会出售,这部分商誉在未来需要计提或者摊销去消化,也就是说这颗雷扔不出去,一定会爆,而且是不定时炸弹,需要重点关注。

2、存货和应收账款

对比一下,2020年三季度同比增加2900万营收,应收账款也是多了2900万。相比较19年,20年额外赚的钱只是赚了个应收款。另外前三季度资产类预付款同比下降2300万,应付款同比下降6000万,而营业成本则由9.07亿下降到8.88亿,相对于19年,20年现金支付增加了近6000万。营业成本下降,对应的很可能是销量的下降,而营业收入反而增加,说明产品售价上涨。整体而言,20年溢多利产品销售整体量跌价升,对原料供应商预付款减少,现金支付增加,拖欠材料款减少,原料采购付款条件较上年趋紧。

而预收款项由1534万下降至236万,应收款项由6亿上涨至6.29亿,而营业收入由14.02亿增加到14.31亿元。整体对下游采购商的付款条件较19年略微宽松。

通常来说,对上下游企业的付款条件宽松程度,反应了公司在链条中的地位。当然,放松付款条件,可能是针对涨价的销售策略,或者给下游企业让利,毕竟唇亡齿寒的道理大家都清楚。需要确认的是今年受疫情影响的涨价能否持续?销售量的下降是什么原因?这些问题还需要进一步深入挖掘。

10亿的存货对一家年利润1.2亿的企业,应当引起注意,需要搞清楚存货性质,是否存在减值风险。

存货中激素原料药413吨预计价值6亿(对应销售量805吨销售额12亿+),在16年年报就提到过原料药备货时间较长,需提前准备导致库存增加。另外需要留意的是,公司的生产策略是“以销定产”,当期的生产量和下一期的销售量应该相吻合。

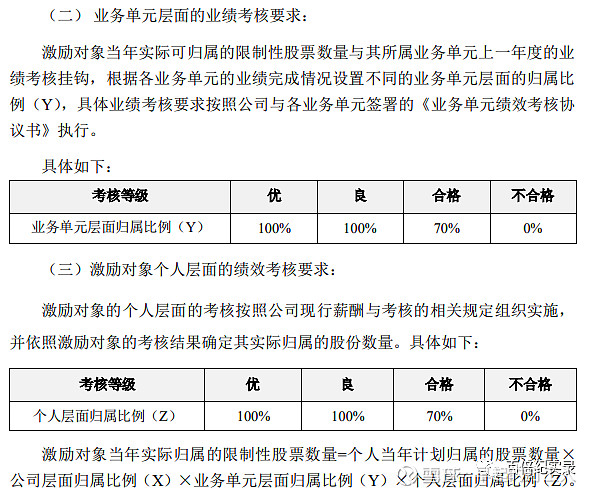

3、股权激励

2019年净利润1.274亿元作为基数,计算2021-2023年利润目标值分别为:2.04亿/2.74亿/3.56亿元;2021-2023的激励触发利润值:1.91亿/2.35亿/2.87亿。目标值对应四年复核增长率29%,触发值对应四年复核增长率22%。考虑到20年年业绩预告1.59-1.72亿元,基本属于明牌,取中值1.65亿作为基数计算,2021-2023目标值对应三年复核增长率为29%,2021-2023触发值对应三年复核增长率为20%。本次激励条件算不上苛刻,但也不能说白送,中规中矩。但如果能维持3-5 年稳定20%的增长,现在的价格已经进入了比较合适的区间。前提是忽略未来商誉对利润的影响。

小结:

1、溢多利的商誉是达摩克利斯之剑,计提损失后还会有一次不错的上车机会。新合新盈利能力不错,这笔买卖还是成功的,主要还是其他生意拖了后腿。

2、量跌价升现状给未来可持续发展蒙上了一丝阴影,未来价格波动周期以及销售量的增长空间。还需要搞清楚上游付款趋紧,下游付款宽松到底是主动让利,还是被动让利。经营层面需要长期跟踪深入了解,后面逻辑捋清楚了在发表看法,也欢迎了解情况的朋友多给点意见。

3、大额存货我认为不是坏事,以销定产的模式结合长备货周期,存货的增长预示着下一期销售的增长。当然,还需要根据前几年年报分析下,公司有没有说实话,验证一下下一年的销售和上一年的存货是否吻合。

4、股权激励的目标设置合理,但是三年的考核周期要想实现目标,大概率会把商誉计提放在第四年,这种不确定性不太符合大资金口味。

2021-2-9

文章首发于我的微信公众号:百倍纪实录。 公众号里面会分享我的价值投资感悟和实盘持仓收益情况,欢迎大家前往关注