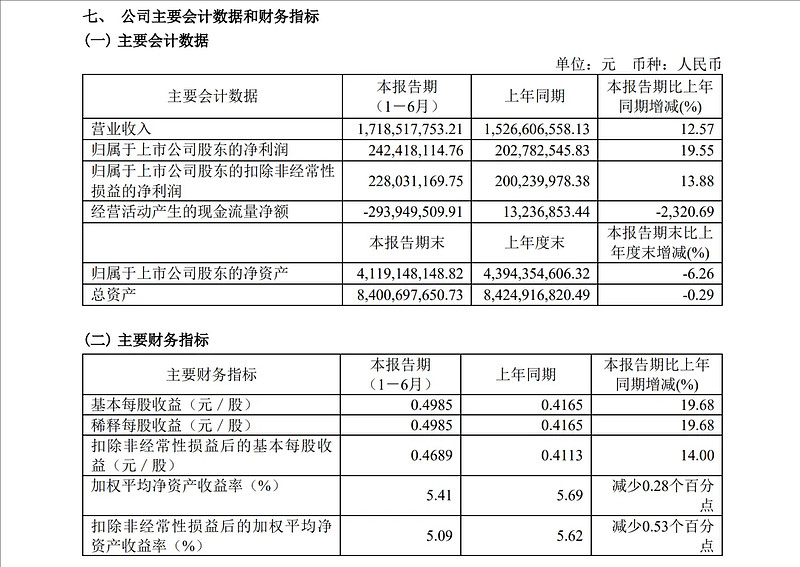

白酒企业第一份中报,水井坊的中报出了。业绩不错,营收增长12.57%,利润增长19.55%,均大超出各路券商的预期。

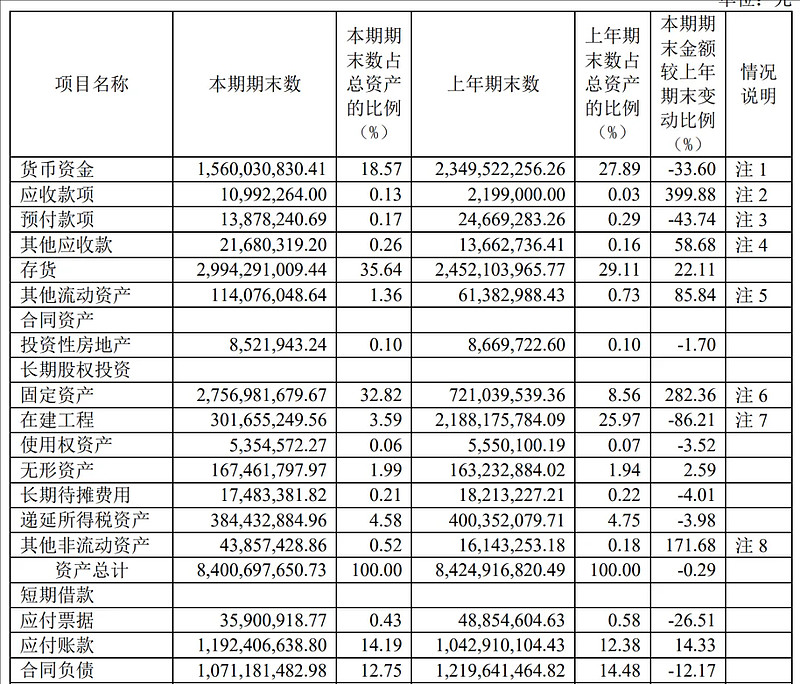

在营收双位数增长的前提下,存货也增长29.11%。这个是新增的产能去年4季度开始投产,以后不用担心产能问题了。

不足的是合同负债下降。三季度不能期盼太大。

至于现金流,财报总有说明,是税额增加以及邛崃全产业生产基地项目持续投入导致现金流出增加。

在这种环境下,取得这份业绩非常不错。

水井坊外资控股,大家都认为财报真实、干净。

它跟洋河,这两个难兄难弟。这两年,优先着手清库存。现在,它们的库存压力会比其它酒企小。可能会率先起跑。

在邛崃生产基地投入前,水井坊的分红率也非常高。

ROE也非常高,不亚于茅台。是不错的长期投资标。 $水井坊(SH600779)$ $洋河股份(SZ002304)$