关注重庆啤酒有段时间了,吸引我关注它的地方是ROE超高,分红率100%,财报干净。

1、公司介绍(引用自官网):

重庆啤酒股份有限公司(简称“重啤股份”)是全球三大啤酒公司之一丹麦嘉士伯集团成员,也是嘉士伯在中国经营啤酒资产的唯一平台。

重啤股份前身为重庆啤酒厂,成立于1958年。1997年,重啤股份在上海证券交易所挂牌上市,成为中国国内为数不多的上市啤酒公司之一。

通过多次股权收购,嘉士伯在重啤股份的持股比例于2013年底达到60%,成为重啤股份的绝对控股大股东。2020年,嘉士伯履行承诺,完成重大资产重组,将嘉士伯在中国控制的啤酒资产注入重啤股份。

2、核心竞争力(引用自财报):

在品牌组合方面,公司依托“本地强势品牌 + 国际高端品牌”的强大品牌组合,通过满足消费者对高品质啤酒的多元化需求,实现了高质量增长。

国际品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林、夏日纷等,本地品牌有乌苏、重庆、山城、西夏、大理、风花雪月、京 A 等。

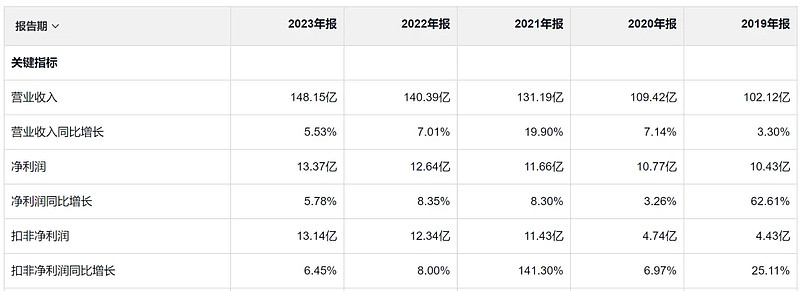

3、财务指标:

近几年,利润都是个位数增长。业绩虽然如此,但20、21年在炒赛道股的时候,估计可能是炒到190多元,PE大几十倍。然后Duang一声,跌到现在58元。

在市场呆久了的人,如果还没有悟到,万物介周期,那就得认真看我这篇文章,仔细琢磨!

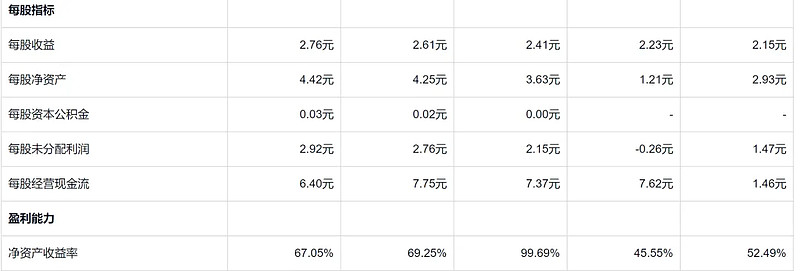

分红连续几年分红率都是100%,赚到的钱都分掉。这也导致它的ROE超过茅台,近5年分别是:67.05%、69.25%、99.69%、45.55%、52.49%。茅台是30%多,超茅台一倍。

融资扩股0,当前股息率4.78%,绝对可以算高股息股。

无有息负债。

2024年,一季度营收增长7.16%,利润增长16.91%,预测后续利润增长继续保持个位数增长。

4、结论

啤酒行业也是成瘾性行业,目前啤酒行业的竞争格局比较稳定,几大品牌(青岛啤酒、雪花啤酒、燕京啤酒、华润啤酒、重庆啤酒、珠江啤酒)占据90%的份额。重庆啤酒即有大本营(重庆),又有全国化的高端啤酒乌苏。进可攻、退可守,有不错的护城河。目前估值20pe,股息率接近5%,下降空间不大,有很好的长线投资价值。

啤酒目前的投资逻辑要比白酒好。消费降级,不会降到连几块钱的啤酒都喝不起吧?

今年也有两大体育赛事:亚洲杯和奥运会。有助于啤酒消费。

最主要的是,估计跌倒现在已经不贵。4.78%的股息,叠加几个点的成长,预期收益10%没啥问题。

人舍我取,继续重点关注!