报告摘要

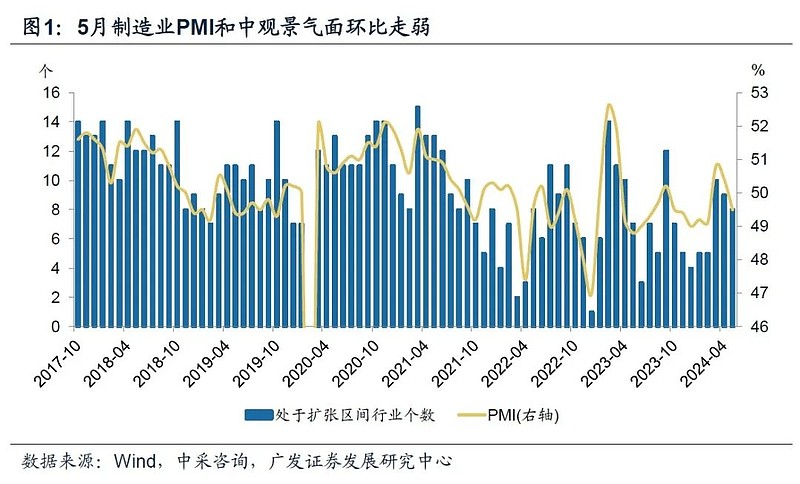

第一,5月制造业PMI环比下降0.9个点至49.5,绝对景气度好于2023年11月至2024年2月,但低于今年3-4月水平。中观景气面呈类似特征,15个细分行业中8个行业位于扩张区间,低于3月的10个和4月的9个,但高于2024年一季度均值的6.7个和2023年四季度均值的5.3个。5月通用设备景气由收缩进入扩张;计算机通信电子、纺服景气由扩张进入收缩。

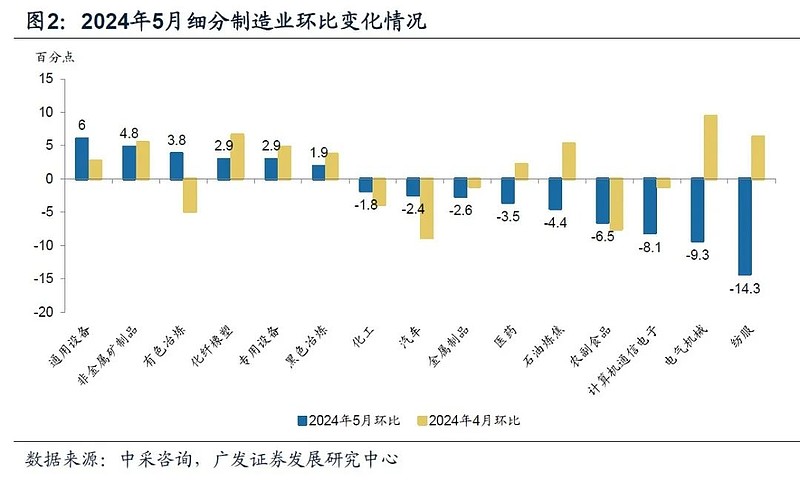

第二,从环比变化看,15个细分制造业中,6个景气环比上行,包括通专用设备、建筑链(黑色、有色、非金属矿)、化纤橡塑为主;其中通用、专用、有色中期改善的趋势特征较为明显,黑色、非金属矿、化纤橡塑环比连续2个月上行。上述行业内需产业链为主,大规模设备更新、稳地产、广义财政落地带来的量价支撑可能是主要的驱动线索。

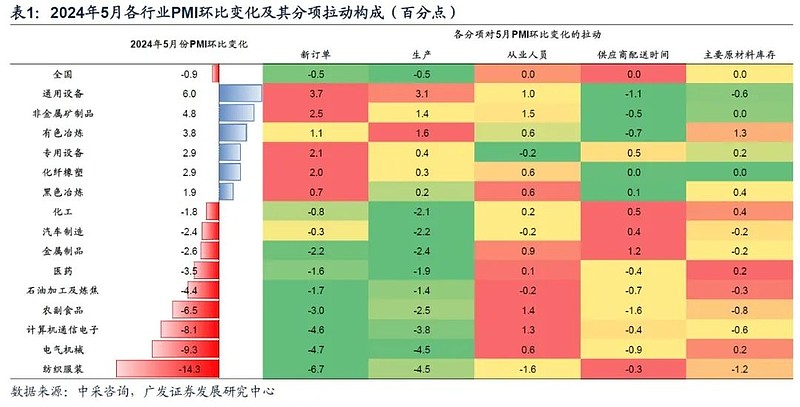

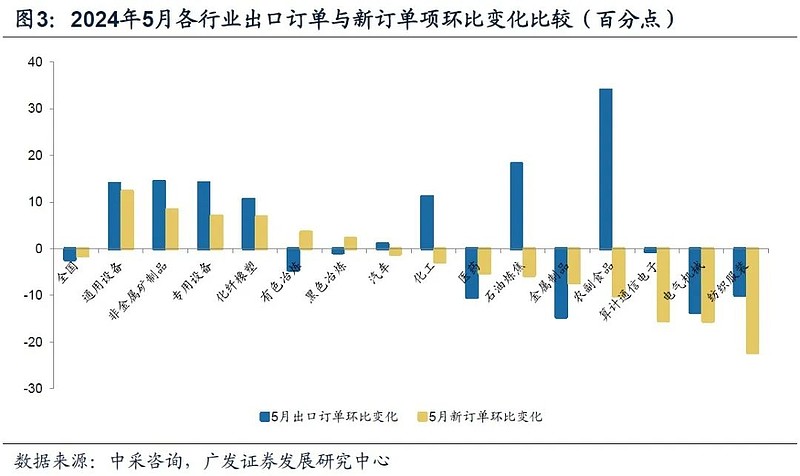

第三,如何理解外需链的景气下行?(1)纺服、电气机械、计算机通信电子、农副食品景气环比分别下行14.3、9.3、8.1和6.5个点,以对外需依赖度较高的行业为主;(2)但纺服、电气机械、计算机通信电子出口订单降幅均低于其新订单环比降幅,尤其是计算机通信电子,出口订单并未明显走弱;(3)变化实际上主要在供给端,电气机械、金属、汽车、化工、医药的生产指标下行幅度均大于新订单,计算机通信电子生产下行幅度与新订单相当。从上述线索来看,我们理解5月在担心逆全球化和海外擅自单边增加关税的背景下,部分行业主动调整了前期较快的供给。

第四,从行业景气水平看,通专用设备、化纤橡塑景气最高,位于55以上;黑色、石油炼焦、化工景气分位值也位于69%以上的较高水平。除了通专用设备以外,景气和分位值领先的行业以价格驱动型为主,应与近期价格上涨的微观特征有关。在近期报告《高频数据下的5月经济:价格篇》中,我们也指出,5月生意社大宗商品指数月环比上涨1.1%(4月环比涨幅1.9%),继续创年内新高。上涨品种集中在化工和橡塑产业链。

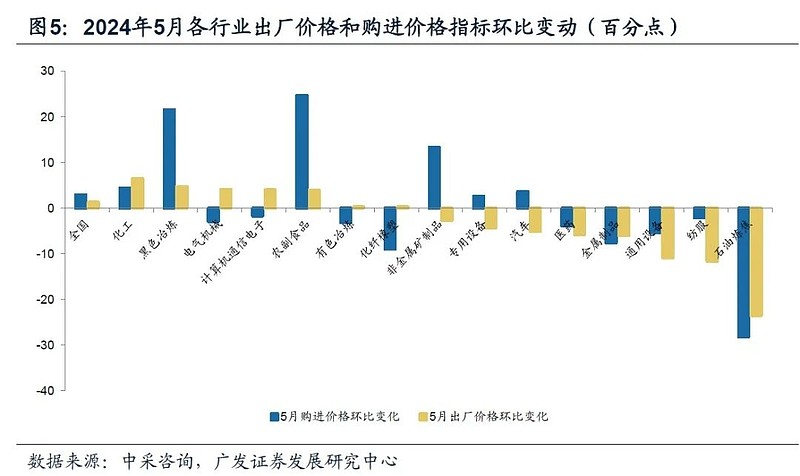

第五,从价格端看,(1)5月制造业PMI出厂价格和购进价格环比分别上行1.3和2.9个点,均创下去年9月以来新高;(2)行业层面,化工、黑色、电气机械、计算机通信电子、农副食品、有色、化纤橡塑出厂价格环比分别上行6.5、4.7、4.1、4.0、3.9、0.3和0.3个点;(3)与此对应,化工、电气机械、计算机通信电子、有色、化纤橡塑出厂价格环比表现明显好于购进价格,可能存在盈利表现改善的空间。

第六,新兴产业方面,5月EPMI虽季节性微降0.3个点至52.7,但降幅好于季节性表现。新材料、节能环保、生物产业三个行业位于景气扩张区间,且绝对景气值均在60附近的高位水平。其中生物产业连续6个月景气位于领先位置,5月新材料和节能环保本月环比分别大幅上行8.8和8.6个点,前者主要靠国内订单的改善,后者主要由于出口订单环比大幅上行。新能源和新一代信息技术景气环比分别下降5.1和8.9个点,降幅较大。从前5个月产需比例的均值来看,新能源产业的供给端仍待继续调整。

第七,5月建筑业PMI环比下降1.9个点至54.4。(1)地产链景气边际上呈现低位企稳的信号,尤其是前端房地产PMI环比上行0.9个点,且其新订单项环比连续2个月改善显示了一定的延续性;房建经营活动状况和新订单亦环比分别小幅上行0.4和0.1个点;建安经营活动状况环比下降1.0个点,但新订单和预期环比分别大幅上行5.6和3.5个点。(2)基建方面,土木工程建筑经营活动状况环比下降5.5个点,新订单环比下降6.0个点,预期项环比持平,显示从资金下达、项目开工到实物工作量形成需要一个过程,财政加速对当前基建投资的支撑有待进一步显现。

第八,5月服务业PMI环比上行0.2个点至50.5。行业结构显示,航空、餐饮、线上信息技术(电信广播电视、互联网软件信息)及邮政、生产性服务业(批发、水上运输、租赁及商务服务)景气均环比上行,或与假期出行、5月下旬开启的“618”活动等有关。

第九,总结而言,5月制造业和建筑业景气放缓、服务业景气小幅改善。制造业放缓与淡季季节性、假期分布、前期产需比例偏高、外部贸易环境预期扰动等均有关系,但同时亦显示经济修复趋势尚不巩固。后续要稳定经济景气度,一则需要财政进度加快的效果上来(需要观测土木工程PMI);二则需要稳地产的效果显性化。产业链结构性亮点有四:一是受益于出厂价格改善的黑色、有色、化工、化纤橡塑等原材料行业景气改善,价格仍是基本面最可追踪的线索之一;二是与设备更新等相关的专通用设备景气在今年前5个月均出现4个月的环比上行;三是地产链(房地产、房屋建筑、建安)呈现初步的低位企稳信号;四是新兴产业景气度整体变化不大,新材料、节能环保、生物产业景气处于高位水平。

正文

5月制造业PMI环比下降0.9个点至49.5,绝对景气度好于2023年11月至2024年2月,但低于今年3-4月水平。中观景气面呈类似特征,15个细分行业中8个行业位于扩张区间,低于3月的10个和4月的9个,但高于2024年一季度均值的6.7个和2023年四季度均值的5.3个。5月通用设备景气由收缩进入扩张;计算机通信电子、纺服景气由扩张进入收缩。

据国家统计局,5月制造业PMI环比下降0.9个点至49.5,重回景气收缩区间。从绝对水平看,49.5的景气水平低于2024年3-4月,但好于2023年11月-2024年2月。

15个细分制造业中,8个行业景气位于景气扩张区间,环比减少1个;通用设备景气由收缩进入扩张;计算机通信电子、纺服景气由扩张进入收缩。2023年1季度至2024年1季度位于景气扩张区间的行业个数季均为10.3个、6.7个、8个、5.3个和6.7个。

从环比变化看,15个细分制造业中,6个景气环比上行,包括通专用设备、建筑链(黑色、有色、非金属矿)、化纤橡塑为主;其中通用、专用、有色中期改善的趋势特征较为明显,黑色、非金属矿、化纤橡塑环比连续2个月上行。上述行业内需产业链为主,大规模设备更新、稳地产、广义财政落地带来的量价支撑可能是主要的驱动线索。

据中采咨询,15个细分制造业中,6个行业5月景气环比改善,专用设备(5月PMI环比上行2.9个点,下同)、通用设备(6.0 pct)、有色冶炼(3.8 pct)、黑色冶炼(1.9 pct)、非金属矿制品(4.8 pct)、化纤橡塑(2.9 pct)。

从趋势看,专用设备PMI连续4个月环比改善;通用设备和有色冶炼自今年1月以来环比改善趋势特征同样明显(5个月中仅1个月环比下行、其余4个月环比上行);黑色、非金属矿制品、化纤橡塑PMI连续2个月环比上行。

如何理解外需链的景气下行?(1)纺服、电气机械、计算机通信电子、农副食品景气环比分别下行14.3、9.3、8.1和6.5个点,以对外需依赖度较高的行业为主;(2)但纺服、电气机械、计算机通信电子出口订单降幅均低于其新订单环比降幅,尤其是计算机通信电子,出口订单并未明显走弱;(3)变化实际上主要在供给端,电气机械、金属、汽车、化工、医药的生产指标下行幅度均大于新订单,计算机通信电子生产下行幅度与新订单相当。从上述线索来看,我们理解5月在担心逆全球化和海外擅自单边增加关税的背景下,部分行业主动调整了前期较快的供给。

15个细分制造业中,9个行业5月景气环比出现下行,汽车(5月PMI环比下行2.4个点,下同)、计算机通信电子(-8.1 pct)、电气机械(-9.3 pct)、医药(-3.5 pct)、农副食品(-6.5 pct)、纺服(-14.3 pct)、石油炼焦(-4.4 pct)、化工(-1.8 pct)、金属制品(-2.6 pct)。

5月制造业PMI的权重指标中,新订单、生产、从业人员、原材料库存、配送指标环比分别变动-1.5、-2.1、+0.1、-0.3、-0.3个点,对5月制造业PMI的拉动分别为-0.45、-0.53、+0.02、-0.03、+0.04个点。

从细分行业看,电气机械、金属制品、汽车、化工、医药的生产指标下行幅度超过新订单指标;计算机通信电子、石油炼焦生产指标与新订单的下滑幅度基本持平。

从出口订单看,纺服出口订单环比下行9.9个点,低于新订单的下行22.2个点;电气机械出口订单环比下行13.6个点,低于新订单的下行15.5个点;计算机通信电子新订单环比下行0.6个点,低于新订单的下行15.4个点。

从行业景气水平看,通专用设备、化纤橡塑景气最高,位于55以上;黑色、石油炼焦、化工景气分位值也位于69%以上的较高水平。除了通专用设备以外,景气和分位值领先的行业以价格驱动型为主,应与近期价格上涨的微观特征有关。在近期报告《高频数据下的5月经济:价格篇》中,我们也指出,5月生意社大宗商品指数月环比上涨1.1%(4月环比涨幅1.9%),继续创年内新高。上涨品种集中在化工和橡塑产业链。

从细分行业5月PMI绝对水平看,专用设备、通用设备、化纤橡塑景气最高,位于55以上;电气机械、医药、化工、石油炼焦、金属制品景气位于50-55之间;计算机通信电子、黑色冶炼、有色冶炼、纺服、汽车景气位于45-50之间;非金属矿制品、农副食品景气最低,位于40-45之间。

以历史区间(过去4年)分位值消除不同行业景气值中枢差异后,黑色冶炼、专用设备景气分位值位于80%以上;石油炼焦、通用设备、化工、化纤橡塑、金属制品位于60%-80%之间;电气机械、有色冶炼、非金属矿制品、计算机通信电子位于40%-60%之间;汽车、医药、纺服、农副食品景气分位值位于40%以下。

从价格端看,(1)5月制造业PMI出厂价格和购进价格环比分别上行1.3和2.9个点,均创下去年9月以来新高;(2)行业层面,化工、黑色、电气机械、计算机通信电子、农副食品、有色、化纤橡塑出厂价格环比分别上行6.5、4.7、4.1、4.0、3.9、0.3和0.3个点;(3)与此对应,化工、电气机械、计算机通信电子、有色、化纤橡塑出厂价格环比表现明显好于购进价格,可能存在盈利表现改善的空间。

5月出厂价格指数环比回升1.3个点至50.4,去年9月以来首次回升至荣枯线上方;主要原材料购进价格指数环比上行2.9个点至56.9,连续3个月环比上行,也是去年9月以来新高。

细分行业出厂价格指数看,化工、黑色、电气机械、计算机通信电子、农副食品、有色冶炼、化纤橡塑出厂价格指数环比分别上行6.5、4.7、4.1、4.0、3.9、0.3和0.3个点,石油炼焦、纺服、通用设备、金属制品、医药、汽车、专用设备、非金属矿制品出厂价格指数环比分别下降23.5、11.6、10.9、6.0、5.8、5.1、4.3和2.7个点。

从细分行业购进价格看,农副食品、黑色、非金属矿制品、化工、汽车、专用设备购进价格环比分别上行24.7、21.6、13.3、4.4、2.6和2.6个点;石油炼焦、化纤橡塑、金属制品、通用设备、医药、有色冶炼、电气机械、纺服、计算机通信电子购进价格指数环比分别下降28.2、9.0、7.6、5.3、3.、3.2、2.9、2.1和1.7个点。

新兴产业方面,5月EPMI虽季节性微降0.3个点至52.7,但降幅好于季节性表现。新材料、节能环保、生物产业三个行业位于景气扩张区间,且绝对景气值均在60附近的高位水平。其中生物产业连续6个月景气位于领先位置,5月新材料和节能环保本月环比分别大幅上行8.8和8.6个点,前者主要靠国内订单的改善,后者主要由于出口订单环比大幅上行。新能源和新一代信息技术景气环比分别下降5.1和8.9个点,降幅较大。从前5个月产需比例的均值来看,新能源产业的供给端仍待继续调整。

从5月行业绝对景气值看,7大战略性新兴产业中,节能环保、生物产业、新材料景气领先,均在60左右的高景气水平;其余行业景气位于收缩区间,新一代信息技术、新能源、高端装备制造、新能源汽车景气由高到低,位于45-50之间。

从环比看,5月新材料、节能环保环比分别上行8.8和8.6个点,且二者景气分别连续4个月和5个月环比回升;新材料行业的细项指标方面,在5月出口订货指标持平前值的情况下,产品订货指标环比上行14.1个点,生产环比上行7.7个点,显示内需驱动的特征;节能环保的细项指标看,出口订货和产品订货指标环比分别上行22.4和12.6个点,显示外需改善的驱动特征更加明显。

其余行业5月景气环比下行,高端装备、新能源汽车、生物产业景气环比分别下降0.9、1.4和1.8个点,新能源和新一代信息技术景气环比分别下行5.1和8.9个点。

5月建筑业PMI环比下降1.9个点至54.4。(1)地产链景气边际上呈现低位企稳的信号,尤其是前端房地产PMI环比上行0.9个点,且其新订单项环比连续2个月改善显示了一定的延续性;房建经营活动状况和新订单亦环比分别小幅上行0.4和0.1个点;建安经营活动状况环比下降1.0个点,但新订单和预期环比分别大幅上行5.6和3.5个点。(2)基建方面,土木工程建筑经营活动状况环比下降5.5个点,新订单环比下降6.0个点,预期项环比持平,显示从资金下达、项目开工到实物工作量形成需要一个过程,财政加速对当前基建投资的支撑有待进一步显现。

5月建筑业PMI为54.4,环比下降1.9个点。

细分行业方面,绝对景气仍然是土木工程建筑强于建筑安装,建筑安装景气强于房屋建筑。

环比方面,房屋建筑景气环比上升0.4个点,建筑安装和土木工程建筑景气分别下降1.0和5.5个点。

新订单方面,建筑业新订单环比下降1.2个点;其中,土木工程建筑新订单环比下降6.0个点,房屋建筑和建筑安装新订单环比分别上行0.1和5.6个点。

经营预期方面,建筑业经营预期环比上行0.2个点,土木工程环比持平,房屋建筑经营活动预期环比下降0.8个点,建安环比上行3.5个点。

5月表征地产交易的房地产业PMI环比上行0.9个点,新订单项和经营活动预期指数环比分别上行2.9和0.3个点,新订单项环比连续2个月改善。

5月服务业PMI环比上行0.2个点至50.5。行业结构显示,航空、餐饮、线上信息技术(电信广播电视、互联网软件信息)及邮政、生产性服务业(批发、水上运输、租赁及商务服务)景气均环比上行,或与假期出行、5月下旬开启的“618”活动等有关。

5月服务业PMI50.5,环比回升0.2个点。

从细分行业景气看,邮政、电信广播电视、互联网及软件信息景气最高,位于55以上;航空、水上运输、批发、生态环保、餐饮、住宿、租赁及商务服务景气位于50-55之间;道路运输景气最低,位于45-50之间。

从环比看,5月景气环比改善的是航空(环比上行8.6个点,下同)、餐饮(5.7pct)、电信广播电视(4.3pct)、批发(3.0 pct)、互联网及软件信息(2.3 pct)、邮政(2.1 pct)、水上运输(1.9 pct)、租赁及商务服务(1.9 pct);景气环比回落的行业包括道路运输(环比下行6.5个点,下同)、住宿(-3.8pct)、生态环保(-1.0pct)。

总结而言,5月制造业和建筑业景气放缓、服务业景气小幅改善。制造业放缓与淡季季节性、假期分布、前期产需比例偏高、外部贸易环境预期扰动等均有关系,但同时亦显示经济修复趋势尚不巩固。后续要稳定经济景气度,一则需要财政进度加快的效果上来(需要观测土木工程PMI);二则需要稳地产的效果显性化。产业链结构性亮点有四:一是受益于出厂价格改善的黑色、有色、化工、化纤橡塑等原材料行业景气改善,价格仍是基本面最可追踪的线索之一;二是与设备更新等相关的专通用设备景气在今年前5个月均出现4个月的环比上行;三是地产链(房地产、房屋建筑、建安)呈现初步的低位企稳信号;四是新兴产业景气度整体变化不大,新材料、节能环保、生物产业景气处于高位水平。

风险提示:地方政府债务化解影响基建投资扩张效果,房地产存量风险化解影响地产销售和投资不及预期;海外经济补库斜率超预期或不及预期;行业PMI与整体PMI由于季调、行业构成等因素影响导致出现背离。

BY:广发宏观

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。