核心观点:

外部因素驱动本轮人民币升值,其汇率波动暂时进入一个新中枢。预计后续央行仍是以择机调节中间价的方式推动人民币汇率市场价和政策价的均衡。下一个人民币汇率波动率放大的时机可能来自于货币政策的变化,这一点值得关注。

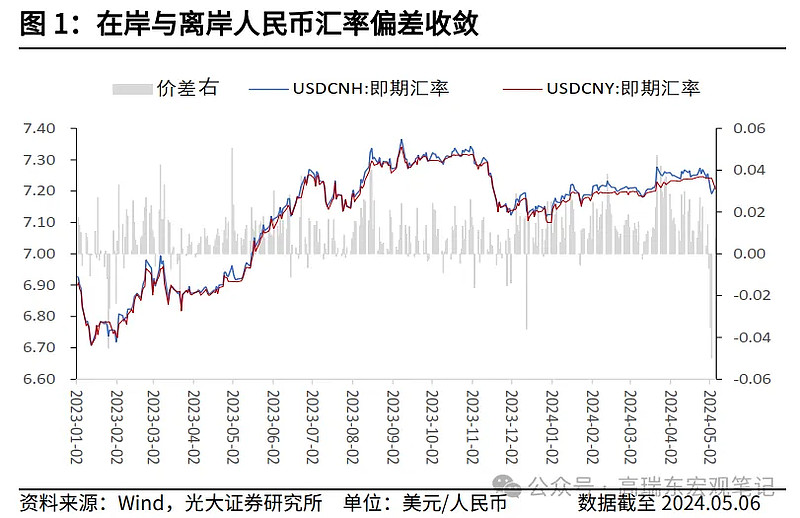

人民币对美元大幅反弹,市场贬值预期下降。5月1日,离岸美元兑人民币大涨。经假期休市后,5月6日,在岸人民币开始交易,美元兑人民币开盘在7.20,离岸美元兑人民币汇率随之向在岸价格收敛,当日人民币小幅贬值。继5月份这一波离岸美元兑人民币大涨后,此前的“三价背离”有所修复。

本轮人民币走强更多为外部因素驱动。具体来看:(1)FOMC会议表态偏鸽派,且非农就业数据走弱,美债收益率快速下行,从近期高点4.7%附近下行至5月6日的4.49%。(2)4月份日元的“无抵抗式”走贬拖累了部分非美货币,近期日本央行干预稳定日元的同时,也对非美货币的币值稳定起到带动作用。而人民币相对而言表现持续坚挺,在此次反弹中受益更大。(3)港股大幅上涨,与离岸人民币共振。

人民币能否继续反攻?外部因素驱动的反弹并不一定具有持续性,中长期来看,人民币的定价还需考虑内因。从我们的定价框架出发,按重要性排序,人民币走势取决于三个要素:中美两国经济相对强弱(经济“差”),金融周期的错位程度(货币政策“差”),以及中美无风险利率的利差(利率“差”)。以上三个因素的边际变化均走向更利多人民币的方向。

短期来看,人民币汇率波动暂时进入一个新中枢。离岸美元兑人民币从7.25回到7.20附近,这也是今年1-3月份整体的波动中枢;在岸美元兑人民币可能维持在7.19-7.24区间波动,填补5月6日跳空的缺口,中枢大概在7.22附近。

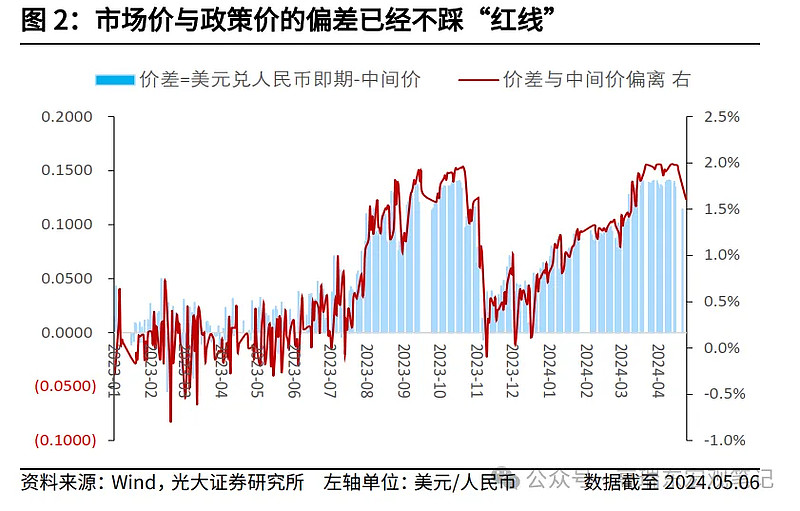

考虑到中间价与市场价仍偏离1.6%左右,以及我们对政策意图的理解,后续不排除中间价继续小幅调贬,回到4月下旬调贬之前的状态的可能,即通过小幅度的调节中间价,引导市场价的波动,并一定程度上缩小市场价(即期)与政策价(中间价)的价差。

下一个人民币汇率波动率放大的时机可能来自货币政策的变化,这一点值得关注。

风险提示:房地产政策推进和落地效果不及预期;房地产企业债务风险上升,打压风险偏好;避险等因素推动美元大幅反弹;人民币干预力度减弱,推升市场贬值预期。

一、人民币对美元大幅反弹,市场贬值预期下降

离岸美元兑人民币大涨后向在岸价格收敛。2024年5月1日,离岸美元兑人民币大涨。经假期休市后,5月6日,在岸人民币开始交易,在岸美元兑人民币开盘在7.20,离岸美元兑人民币汇率随之向在岸价格收敛,当日人民币小幅贬值。

至此,人民币“三价背离”得到部分修复。从2023年四季度开始,人民币呈现持续的“三价背离”态势,即离岸美元兑人民币贬值幅度大于在岸美元兑人民币贬值幅度,在岸即期美元兑人民币贬值幅度大于美元兑人民币中间价调贬幅度。继5月份这一波离岸美元兑人民币大涨后,此前的“三价背离”有所修复。此外,在岸即期美元兑人民币汇率相较于中间价的偏差收窄至1.6%,已经低于“红线”2.0%。

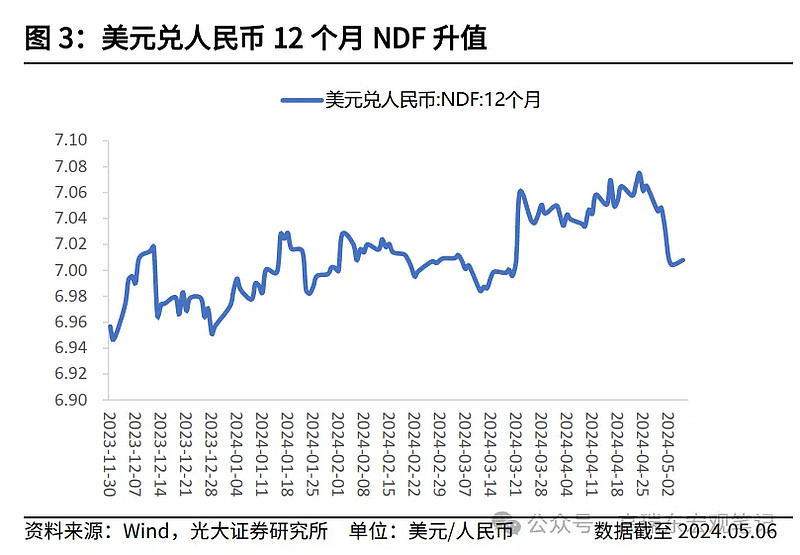

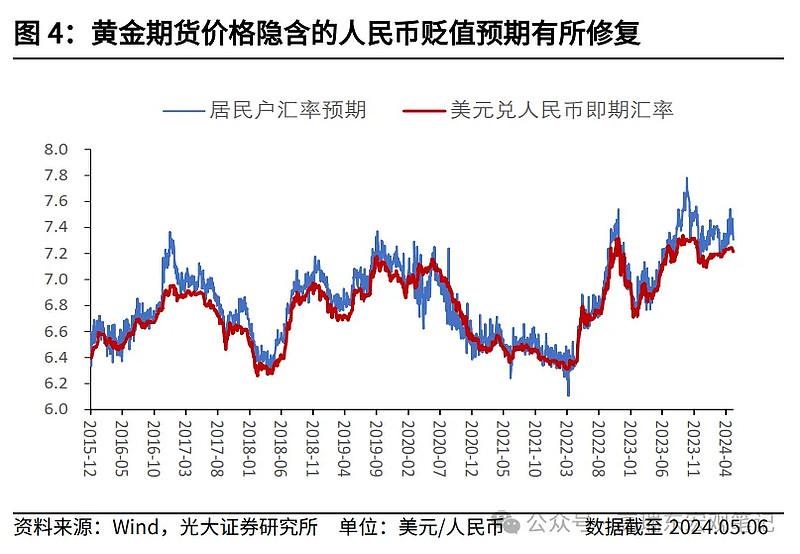

市场隐含的人民币贬值预期有所下降。有两大信号值得关注:(1)美元兑人民币12个月NDF的5月以来均值升值至7.0139,较4月均值升值378个基点,基本回到今年2-3月的平均水平,大部分收复了4月份人民银行调贬中间价之后的“失地”;(2)黄金期货价格隐含的居民户对人民币贬值的预期有所修复,按5月6日收盘价测算的结果为7.31,较4月份7.38的预期均值低0.07,但仍高于3月份的水平。

二、外部因素驱动本轮人民币走强

本轮人民币走强更多为外部因素驱动。具体来看:

美国降息预期升温,美元指数小幅走弱。5月份FOMC会议上,鲍威尔宣布6月开始放缓缩表,且幅度略高于市场预期,而会议前后美国的GDP、非农就业以及景气度指标均走弱。由于避险及主要经济体与美国金融周期联动的因素,近期美元指数小幅下跌,但美债收益率快速下行,从近期高点4.7%附近下行至5月6日的4.49%。

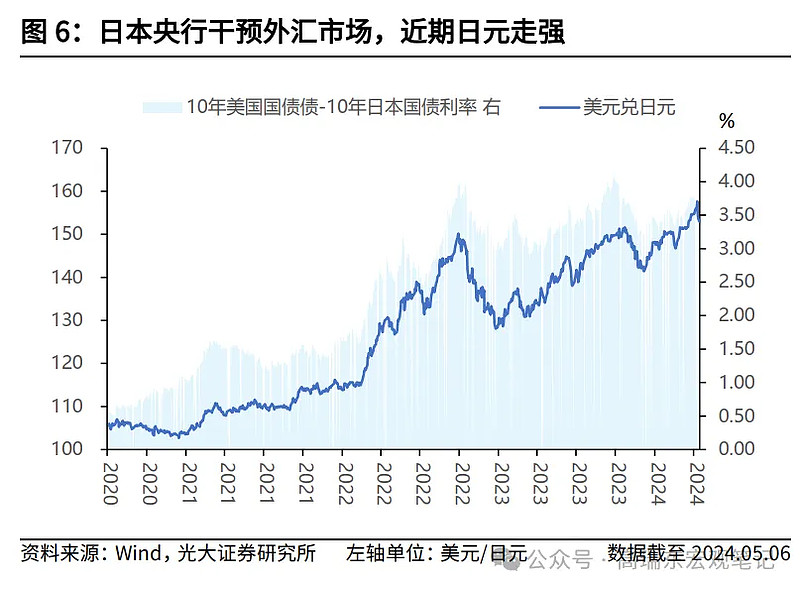

日本央行干预外汇市场,日元走强提振非美货币表现。美元兑日元的关键阻力位152被突破后,日元贬值与市场贬值预期产生负反馈,美元兑日元快速突破多个整数位,最高贬值至近160。近期,日本央行分两次干预外汇市场,干预规模达到9万亿日元。4月份日元的“无抵抗式”走贬拖累了部分非美货币,近期日本央行干预稳定日元的同时,也对非美货币的币值稳定起到带动作用。而人民币相对而言表现持续坚挺,在此次反弹中受益更大。

港股大幅上涨,与离岸人民币共振。人民币汇率的坚挺,国内资本市场改革措施以及地产政策出台的催化剂出现,外资机构风险偏好提升。在资金选择方向的时候,资本流动便利性、估值相对较低的港股市场受到资金青睐。

三、人民币能否继续反攻?

外部因素驱动的反弹并不一定具有持续性,中长期来看,人民币的定价还需考虑内因。从汇率的定价框架出发,按重要性排序,人民币走势取决于三个要素:中美两国经济相对强弱(经济“差”),金融周期的错位程度(货币政策“差”),以及中美无风险利率的利差(利率“差”)。以上三个因素的边际变化均走向更利多人民币的方向。

从近期的边际变化来看,一季度中国实际GDP增速为5.3%,超出市场预期,较去年下半年以来的表现进一步好转,走出了中美经济“差”收敛的第一步。而美国经济指标意外走弱,实现了中美经济“差”收敛的第二步。

虽然中美两国货币宽松的概率均有升温,但美国货币政策是从一轮快速的加息周期切换到首次降息落地,而国内则是宽松的延续,因此前者定价的权重更高。以货币宽松表征的两国金融周期趋于同步,且边际上美国的宽松力度更大。此外,4月下旬以来,10年美债收益率从4.7%(近期达到高点的日期为4月25日)下行至5月6日的4.49%,而同期10年中债收益率则从2.26%上行至2.31%,两者利差收窄26bp。

短期来看,人民币对美元小幅升值后,预计将在新中枢附近波动,等待下一个波动率放大的时间点。从中间价的变动来看,人民银行似乎并不急于引导一轮升值。境内市场开盘后,5月6日,由于假期离岸人民币大涨,已经与在岸人民币汇率倒挂,人民银行顺势小幅调升中间价,随着离岸汇率向在岸价格收敛,次日人民银行又小幅调贬美元兑人民币中间价,使其回到7.10以上。这一信号表明,人民银行无意引导一轮快速的人民币升值。

背后的逻辑仍与4月份政治局会议指出的“有效需求不足”有关。一季度经济中,出口超预期对GDP增速的贡献较大,维持人民币对美元和对一篮子货币的相对稳定,更符合当前政策需要。

后续来看,人民币汇率波动暂时进入一个新中枢。离岸美元兑人民币从7.25回到7.20附近,这也是今年1-3月份整体的波动中枢;在岸美元兑人民币可能维持在7.19-7.24区间波动,填补5月6日跳空的缺口,中枢大概在7.22附近。

考虑到美元兑人民币中间价与市场价仍偏离1.6%左右,以及我们对政策意图的理解,后续不排除中间价继续小幅调贬,回到4月下旬调贬之前的状态的可能,即通过小幅度的调节中间价,引导市场价的波动,并一定程度上缩小市场价(即期)与政策价(中间价)的价差。

下一个人民币汇率波动率放大的时机可能来自货币政策的变化,这一点值得关注。

三、风险提示

房地产政策推进和落地效果不及预期;房地产企业债务风险上升,打压风险偏好;避险等因素推动美元大幅反弹;人民币干预力度减弱,推升市场贬值预期。

BY:光大宏观

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$上证指数ETF(SH510210)$ $恒生红利ETF(SH513950)$ $AH500ETF(SH517100)$