核心观点

五一假期临近,部分地区铁路部门公布出行预测。基于“铁路出行预测->总体客运量->服务消费”的链条,我们可以对五一的服务消费有一个初步印象。在我们统计的7个样本地区中,五一期间铁路客运量增速在3%左右,这一增速较3月铁路客运量增速(14.6%)、较清明假期铁路客运增速(75.3%),偏低,或指向服务消费增长面临一定压力。结构上,五一出行以旅游为主,目的地主要为北京、上海等传统旅游城市,出发地的居民出行与收入关系不强

报告摘要

一、总量:五一铁路客运量增速或在3%左右

对于五一期间的铁路客运量,预计增幅可能在3%左右,这一增速偏低,参考依据有两个:

一是总量方面,或略高于去年同期。国铁集团一般会于节假日前公布铁路客流预测。但,根据21财经,国铁集团并未对“五一”的客流量做出具体预测,但表示,“预计今年‘五一’铁路客运量大概率会超过去年同期的1.33亿人次”。

二是地区方面,7个地区加权增速为3%,这一增速偏低。我们统计各地公布的五一铁路客运量预测,共7个,合计日均预计客运量为837万人、为2023年五一期间日均铁路客运量的46%,具有一定代表性。7个样本地区的日均铁路客运量加权增速为3%,这一增速较3月铁路客运量增速(14.6%)、较清明假期铁路客运增速(75.3%),偏低。

五一铁路出行增速偏平,或指向服务消费增长可能趋缓,分三步看:

第一,铁路客运量占比高、具有代表性;公布预测数、具有前瞻性。1)2023年。我国铁路客运量38.5亿人次,占总客运量的比例约40%,且铁路客运量与总客运量同频波动,因此具有一定代表性。2)通常而言,国铁集团会在节前公布铁路客运量预测,可以作为总客运量的观测窗口,因此具有一定前瞻性。

第二,客运量与服务消费高度相关。居民跨区域出行多为旅游、探亲、公务等目的,期间伴随着餐饮、住宿、娱乐等服务消费需求,二者相伴相生。从历史数据上看,客运量与服务业生产指数走势基本一致。

第三,今年五一出行增长偏平,或指向服务消费增速增长趋缓。3月,铁路客运量增速14.5%、对应服务业生产指数增长5%,往后看,7个样本地区中五一铁路客运量增速在3%左右,可能指向服务消费增长趋缓。

二、结构:出行以旅游、探亲为主,目的地多为旅游城市

结合各地表述,我们进一步挖掘结构性信息。

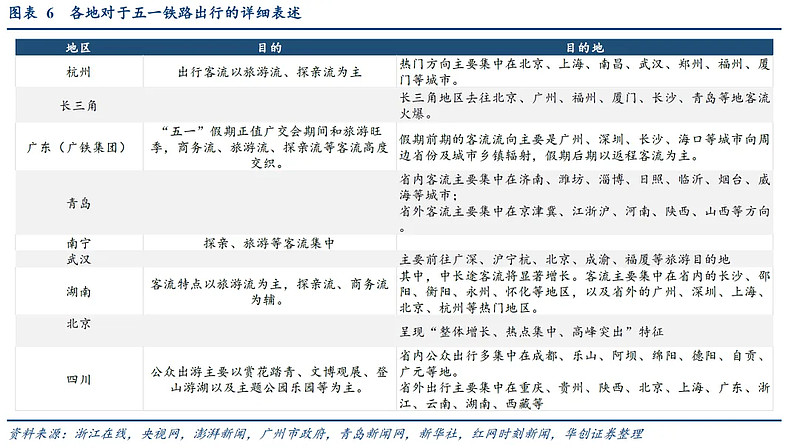

对于出行目的,以旅游、探亲为主。例如杭州(出行客流以旅游流、探亲流为主)、南宁(探亲、旅游等客流集中)、广东(“五一”假期正值广交会期间和旅游旺季,商务流、旅游流、探亲流等客流高度交织)。

从出发地看,居民出行与收入关系不强。逻辑上,居民消费(包括商品+服务)是收入的函数,但从7个样本地区看,五一出行与居民收入关系不强,在散点图中,7个样本点大致呈水平分布,从具体地区看,例如长三角,2024年一季度城镇居民收入增速约为4.8%,在7个样本中位于中游位置,但五一预计出行增速则为样本中最低(1.5%)。

从目的地看,主要为热门旅游城市。各地表述中,五一出行的热门目的地主要为北京、上海、广州、长沙等旅游城市,与携程在《2024“五一”旅游趋势洞察报告》中发布的假期十大热门旅游目的地(北京、上海、重庆、杭州、成都、南京、西安、武汉、广州、长沙)有较大重叠。此外,部分出行以探亲目的,表现为从核心城市向周边扩散,参照广东,“假期前期的客流流向主要是广州、深圳…等城市向周边省份及城市乡镇辐射,假期后期以返程客流为主”。

每周经济观察:

一、景气向上:

(一)商品消费:快递揽收量继续上行。4月第三周,快递揽收量上行至32.8亿件。4月前三周,快递揽收量周均为31.4亿件,同比+23%。

(二)外贸:出口集运市场行情向好,远洋航线运价上涨,4月26日当周,上海出口集装箱运价环比上周+9.7%。港口集装箱吞吐量高位震荡,截至4月21日,4周累计吞吐量同比+8.8%,继续维持高位。

(三)物价方面,纯碱和玻璃价格涨幅较大。截至本周五,纯碱期价上涨9.1%,南华玻璃价格指数上涨5.2%。

(四)生产方面,煤炭吞吐量有所回升,此前连续两周回落。4月22日-28日当周,秦皇岛港煤炭吞吐量回升至333万吨,同比-1.1%。4月8日-21日两周,港口煤炭吞吐量连续两周回落,两周累计同比-15%。

二、景气向下:

(一)华创宏观WEI指数继续下行。4月21日当周,该指数较前一周下行0.85个点。4月8日-21日两周,指数累计下行1.64个点,回落的分项包括煤炭港口吞吐量、乘用车批零、电影票房、商品房成交面积、半钢胎开工率。

(二)大宗消费:汽车零售连续三周负增长。4月前三周,狭义乘用车零售销量累计同比-11.8%。

(三)服务消费:出行链及电影票房走弱。地铁客运量连续三周小幅回落,4月20日至26日当周,29城地铁客运环比前一周-1%。国内航班执行数环比继续下降,但降幅有所收窄。4月21日至27日,国内日均航班执行航班数环比前一周下降0.8%,前一周环比下降2.8%。电影票房,4月22日-27日累计收入为1.88亿元(前一周为2.25亿元),同比下降47%。

(四)地产、基建部分生产指标修复放缓/回落

水泥发运率、螺纹表观消费修复放缓。4月13日-4月19日当周,水泥发运率为39.3%,较前一周增长0.3个点,前一周为增长1.7个点。近四周(3月30日-4月26日),螺纹表观消费周均在283万吨,变化不大,四周累计同比-11%。

石油沥青装置开工率连续两周回落。截至4月24日当周,开工率为23.6%,环比前一周下降3.6个点;较去年同期低12个点。

财政政策:4月22日国新办新闻发布会,国债方面,财政部表示:去年四季度增发的万亿国债,“已经全部调度给地方”;下一步“将做好超长期特别国债各项工作”。专项债方面,发改委表示,近日“联合财政部完成2024年地方政府专项债券项目的筛选工作”。

利率方面:本周十年期国债有所调整,此前一周利率创新低。截至4月26日,1年期、5年期、10年期国债收益率分别报1.6646%、2.1245%、2.3084%,较4月12日环比分别变化-2.87bps、+4.9bps、+5.44bps。

风险提示:公布预测数的7个样本代表性不足。

报告目录

报告正文

一、五一铁路客流,可能增长多少?

随着五一假期临近,部分地区铁路部门公布出行预测,我们借此评估五一期间的铁路客流,并对五一期间的服务消费作初步探讨。

(一)总量:五一铁路客运量增速或在3%左右

对于五一期间的铁路客运量,预计增幅可能在3%左右,这一增速偏低,依据有两个:

一是总量方面,或略高于去年同期。国铁集团一般会于节假日前公布铁路客流预测,例如今年春节、清明假期。但,根据21财经报道,国铁集团并未对“五一”的客流量做出具体预测,但表示,“预计今年‘五一’铁路客运量大概率会超过去年同期的1.33亿人次”。

二是地区方面,7个地区加权增速为3%,这一增速偏低。我们统计各地公布的五一铁路客运量预测,共7个,合计日均预计客运量为837万人、为2023年五一期间日均铁路客运量的46%,具有一定代表性。7个样本地区的日均铁路客运量加权增速为3%,这一增速较3月铁路客运量增速(14.6%)、较清明假期铁路客运增速(75.3%),偏低。

具体看:铁路发送旅客增长相对较快的地区主要为武汉(6%)、青岛(5.4%)、南宁(4.7%);增速相对偏慢的主要为长三角(1.5%)、湖南18个高铁站(1.8%);除以上7个地区外,北京公布了铁路、民航、省际客运的合计增速,较去年同期增长6%;四川仅给出定性表述,铁路客运量将“有所增长”。

五一铁路出行增速偏平,或指向服务消费增长趋缓,分三步:

第一,铁路客运量占比高、具有一定代表性;公布预测数、具有一定前瞻性。1)2023年。我国铁路客运量38.5亿人次,占总客运量的比例约40%,且铁路客运量与总客运量同频波动,因此具有一定代表性。2)通常而言,国铁集团会在节前公布铁路客运量预测,可以作为总客运量的观测窗口,因此具有一定前瞻性。

第二,客运量与服务消费息息相关。居民跨区域出行多为旅游、探亲、公务等目的,期间伴随着餐饮、住宿、娱乐等服务消费需求,二者相伴相生。从历史数据上看,客运量与服务业生产指数走势基本一致。

第三,今年五一出行增长偏平,或指向服务消费增长趋缓。3月,铁路客运量增速14.5%、对应服务业生产指数增长5%,往后看,7个样本地区中五一铁路客运量增速在3%左右,可能指向服务消费增长趋缓。

(二)结构:出行以旅游、探亲为主,目的地多为旅游城市

结合各地表述,我们进一步挖掘结构性信息。

对于出行目的,以旅游、探亲为主。例如杭州(出行客流以旅游流、探亲流为主)、南宁(探亲、旅游等客流集中)、广东(“五一”假期正值广交会期间和旅游旺季,商务流、旅游流、探亲流等客流高度交织)。

从出发地看,居民出行与收入关系不强。逻辑上,居民消费(包括商品+服务)是收入的函数,但从7个样本地区看,五一出行与居民收入关系不强,在散点图中,7个样本点大致呈水平分布,从具体地区看,例如长三角,2024年一季度城镇居民收入增速约为4.8%,在7个样本中位于中游位置,但五一预计出行增速则为样本中最低(1.5%)。

从目的地看,主要为热门旅游城市。各地表述中,五一出行的热门目的地主要为北京、上海、广州、长沙等旅游城市,与携程在《2024“五一”旅游趋势洞察报告》中发布的假期十大热门旅游目的地(北京、上海、重庆、杭州、成都、南京、西安、武汉、广州、长沙)有较大重叠。此外,部分出行以探亲目的,表现为从核心城市向周边扩散,参照广东,“假期前期的客流流向主要是广州、深圳…等城市向周边省份及城市乡镇辐射,假期后期以返程客流为主”。

二、每周经济观察

(一)华创宏观WEI指数继续下行

截至2024年04月21日,华创宏观中国周度经济活动指数为1.43%,相对于04月14日下行0.85%。从WEI指数的构成来看,过去两周回落的分项包括煤炭港口吞吐量、乘用车批零、电影票房、商品房成交面积、半钢胎开工率,回升的分项包括BDI、失业金领取条件(百度搜索指数)、沥青开工率、粗钢产量。

(二)需求:土地溢价率继续回落,汽车零售连续三周负增

地铁:客运量连续三周小幅回落。4月20日至26日当周,29城地铁客运环比前一周-1%。4月前26日,地铁客运同比+8%,与3月同比基本一致。2月全月,同比为-10.9%。

航班:当周国内航班执行数量降幅收窄。4月21日至27日,国内日均航班执行航班数1.22万架次,环比下降0.8%,前一周环比下降2.8%。4月前27日,国内日均航班执行航班数1.23万架次,略低于3月。

地产:成交面积仍处低位。4月前26日,67城地产成交同比-43%,较2021年同期-66%。3月全月,67城地产成交同比-43%,较2021年同期-59%。

土地:溢价率继续回落。4月第三周,周度土地溢价率回落至2.98%,4月第二周、第一周为4.59%、7.6%,3月全月为5.12%,2月为3.51%。周度土地成交有所回升,4月第三周,百城住宅类土地成交面积同比-1.9%,前两周累计同比-52%。

汽车:零售连续三周维持负增长。4月前三周,狭义乘用车零售销量累计同比-11.8%。3月全月,零售销量同比+6.2%。

快递:揽收量继续上行。4月第三周,快递揽收量上行至32.8亿件。4月前三周,快递揽收量周均为31.4亿件,同比+23%,与3月全月同比持平。

电影:4月前27日,电影票房较去年同比高6%,较2021年低7%。1季度,电影票房较去年高5%,较2021年低8%。

(三)生产:螺纹、水泥修复放缓,煤炭港口吞吐量回升

货运物流:近一周指数有所回升。根据G7物联数据,4月21日-27日,货运物流指数平均为111,同比-3%,较前一周降幅(-4.7%)有所收窄。4月前27日,货运物流指数平均为108,同比-3.8%。3月货运物流指数平均为104,同比-10%。

螺纹:变化不大。近四周(3月30日-4月26日),螺纹表观消费周均在283万吨,变化不大,四周累计同比-11%。3月2日-29日四周,螺纹表观消费周均为229万吨,同比-32%。产量处于低位,近三周周度产量215万吨左右,变化不大,四周累计同比-27%。库存,连续6周去库,周均去库63万吨。

水泥:发运率修复幅度放缓。4月13日-4月19日当周,水泥发运率为39.3%,较前一周增长0.3个点,前一周为增长1.7个点。当周发运率较去年同期低5个点。

煤炭:港口吞吐量有所回升,此前连续两周回落。截至4月28日当周,秦皇岛港煤炭吞吐量回升至333万吨,同比-1.1%。4月8日-21日两周,港口煤炭吞吐量连续两周回落,两周累计同比-15%。4月前四周,累计同比-4.4%;一季度累计同比-0.5%。

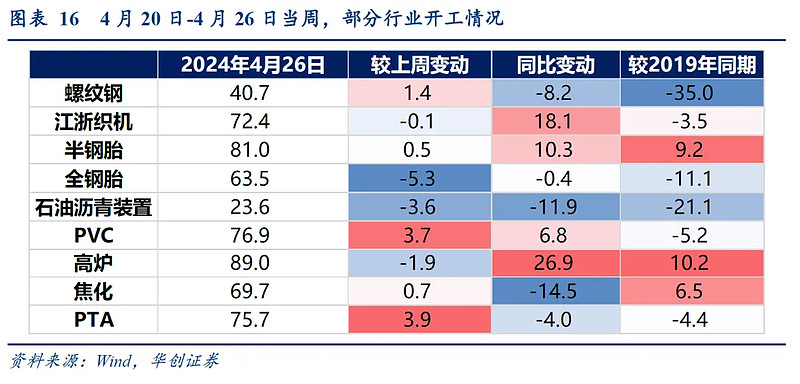

开工率:行业表现分化。我们统计9个行业开工率情况:4月20日-4月26日当周,环比来看,4个行业开工率有所回落,包括江浙织机、全钢胎、石油沥青装置、高炉;螺纹钢、半钢胎、PVC、焦化、PTA这5个行业开工率回升。同比来看,江浙织机、半钢胎、PVC、高炉这4个行业开工率好于去年,螺纹钢、全钢胎、石油沥青装置、焦化、PTA等5个行业开工率低于去年。

(四)贸易:出口集运市场行情向好,港口集装箱吞吐量高位震荡

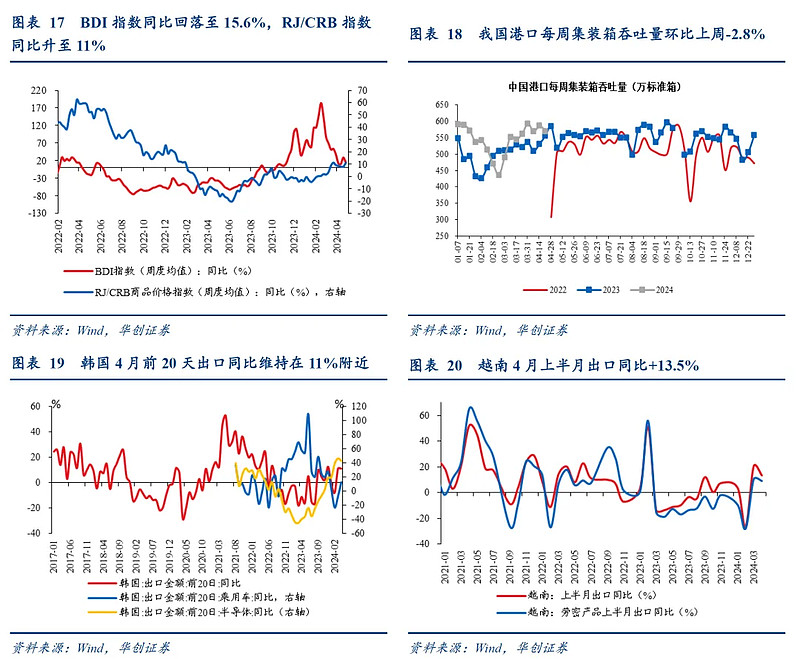

外需:数量因素方面,4月26日当周,高频跟踪指标BDI指数同比+15.6%,上周为29.4%;价格因素方面,4月26日当周,RJ/CRB指数同比+11%,上周为7.99%。

邻国:韩国4月前20天出口好于季节性,越南4月上半月出口基本符合季节性。韩国4月前20天出口同比+11.1%,与3月前20天同比11%基本持平;环比+5.2%,好于2016年有数据以来同期均值-1%。越南4月上半月出口同比+13.5%,3月上半月同比为20.5%;环比-6.5%,略低于2013年有数据以来同期均值-5%,好于过去5年同期均值-8.7%。

我国:出口集运市场行情向好,远洋航线运价上涨;港口集装箱吞吐量高位震荡。

①运价方面,4月26日当周,上海出口集装箱运价环比上周+9.7%至1940.6,上周环比为0.7%。分航线看,据上海航运交易所,“欧洲航线,运输市场总体平稳,本周即期市场订舱价格明显上涨。北美航线,本周运输需求表现良好,供需基本面稳固,主要航商在签约季内推动涨价计划,即期市场订舱价格大幅走高。南美航线,近期目的地主要国家经济表现平稳,支撑运输需求继续向好,本周即期市场订舱价格继续上涨。”

②运量方面,4月21日当周,我国港口集装箱吞吐量为570.7万标箱,环比上周-2.8%;4周累计吞吐量2320.7万标箱,较去年同期+8.8%,继续维持高位。

(五)物价:纯碱和玻璃价格明显上涨

本周肉蔬价格小幅下跌。截至本周五,猪肉平均批发价收于20.48元/千克,下跌0.8%;蔬菜批价下跌0.6%,水果批价上涨1.1%,鸡蛋批价持平。

本周,动力煤价基本持平,焦煤价格继续小幅上行,焦炭提涨落地。山西产动力末煤(Q5500)秦皇岛港平仓价收于824元/吨,下跌0.2%;京唐港山西主焦煤库提价收于2170元/吨,上涨1.4%;焦炭价格提涨落地,钢之家焦炭价格指数收于1837元/吨,上涨9.3%。

国际油价小幅震荡收涨。价格方面,截至4月26日,美油和布油期价分别收于83.85和89.5美元/桶,分别上涨0.9%、2.5%。美国商业原油库存大幅下降,4月19日当周,美国原油商业库存减少636.8万桶至4.5363亿桶,降幅1.38%,库存相比去年同期下降1.6%。

本周,螺纹钢价格持平,纯碱和玻璃价格涨幅较大。截至本周五,螺纹钢现货价收于3640元/吨,持平上周;铁矿石价格指数:62%Fe:CFR中国北方收于118.15美元/吨,上涨0.6%。其他地产基建相关价格,水泥价格持平,纯碱期价上涨9.1%,南华玻璃价格指数上涨5.2%。

(六)利率债:完成2024年地方政府专项债券项目筛选工作

地方债周度发行计划更新:4月29日当周计划发行新增地方债767亿,其中一般债176亿,专项债591亿。

地方债月度发行计划更新:31个省市披露5月/Q2新增专项债发行计划4961亿/10542亿;去年5月/Q2,31个省市实际发行2754亿/9037亿,全国实际发行2754亿/9448亿。

国债、证金债周度发行计划更新:截至4月26日,已公布4月29日当周国债待发280亿/净发-672亿,证金债待发0亿/净发0亿。

政策方面,4月22日,财政部副部长王东伟、国库司司长李先忠、预算司司长王建凡出席一季度财政收支情况国务院新闻发布会,指出:2023年底前顺利完成1万亿元国债的发行任务,2023年四季度增发国债的1万亿元资金,大部分于今年使用。财政部建立了增发国债资金库款单独调拨机制,去年12月分两批向地方调度库款5000亿元,今年1-2月又分三批向地方调度库款5000亿元,两个5000亿元,实际上1万亿元已经全部调度给地方,确保各地不因资金影响项目建设进度;下一步,财政部将持续抓好贯彻落实,与有关方面密切协同配合,做好超长期特别国债各项工作。一是根据超长期特别国债项目分配情况,及时启动超长期特别国债发行工作。二是加强中央和地方资金、存量和增量资金统筹,与超长期特别国债资金形成合力,提高资金整体效能。三是结合超长期特别国债资金实际,研究建立监管机制,加强对资金分配、下达和使用的全过程监管,确保规范、安全、高效使用;据发改委,近日,联合财政部完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。

(七)资金:十年期国债遭遇调整

截至4月26日,DR001收于1.8730%,DR007收于1.9315%,R007收于1.9673%,较4月19日环比分别变化+7.55bps、+5.4bps、+6.6bps。本周央行逆回购净投放资金20亿,下周逆回购到期资金40亿。

截至4月26日,1年期、5年期、10年期国债收益率分别报1.6646%、2.1245%、2.3084%,较4月12日环比分别变化-2.87bps、+4.9bps、+5.44bps。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

BY:华创宏观

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。