投资要点

核心结论:①北上资金并非对应纯粹的长线外资,基于陆股通托管商数据可拆分出中资机构托管资金,其历史流向与北上资金整体存在明显差异。②进一步根据每一笔资金交易行为区分两类外资:历史交易偏长线配置的稳定型外资、占陆股通总规模68%;以及偏短线投机的灵活型外资、占比26%。③近期资金动向显示:2024年春节前中资托管资金流入A股较多,节后稳定和灵活型外资接力成为北上资金流入的主要来源。

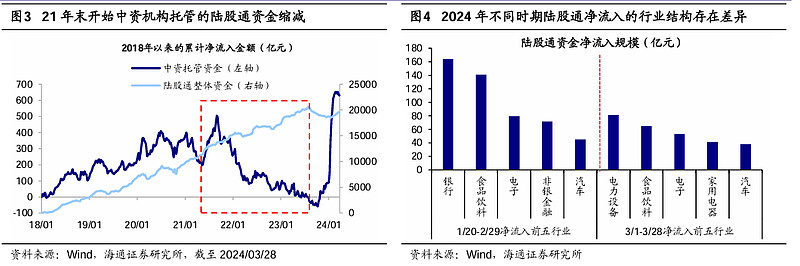

当前环境下辨别外资属性愈发重要。23/08以来外资流入A股的长期趋势暂缓,此时辨别增量资金属性变得愈发重要。自2014年陆股通开通以来,近十年时间里北上资金长期呈现稳定增持A股的趋势,但北上资金并不完全等同于海外的长线配置外资。23年8月以来至24年1月A股面临罕见的北上资金持续净流出,过去长期稳定配置A股的增量资金一度缩减,在此背景下辨别陆股通资金的属性变得愈发重要。不同时期净流入A股的陆股通资金属性可能存在较大差异。从21年末开始监管对内地资金的陆股通交易限制举措愈加严格,因此对应时期这部分内地资金出现了较显著的波动。除此之外,24年2-3月A股外资回补,期间北上资金累计净流入约820亿元,观察该时期不同阶段陆股通净流入的行业结构,也可以发现对应时期的北上资金属性可能存在差异,因此,为了更全面地跟踪外资,有必要对不同属性的陆股通资金做进一步区分。

基于港交所托管机构数据拆分三类北上资金。同一托管商背后的资金属性和特点或具有相似性。从托管机构的需求端来看,投资者往往倾向于选择单个或少数托管机构,与少数托管商保持长期稳定的关系。从供给侧来看,托管机构自身往往瞄准特定群体进行差异化服务,最终不同属性的资金会分别选择业务优势与自身投资需求相对应的托管机构。因此我们在本文假设同一家托管机构背后的各个资金属性和交易逻辑可能是大致类似的,进而可以借助每一笔托管机构的历史资金流数据对北上资金进行拆分。进一步来看,我们采用“两步法”将北向资金拆分为三大类资金。我们第一步先根据托管机构总部所在地来区分北向资金中的中资机构托管资金、外资机构托管资金,第二步计算剩余48家外资托管机构的历史资金交易行为,并采用“交易频繁度”为指标依据来区分交易逻辑偏长线和短线的外资。

三类北上资金存量规模和近期流向存在明显差异。目前陆股通整体持股规模约为2.1万亿元,其中稳定型外资是陆股通的主要构成部分,其持股规模1.4万亿元、占据整体陆股通资金的68%,而香港上海汇丰银行占据稳定型外资规模的近44%;灵活型外资持股规模约5500亿元、占整体陆股通资金比重近26%;在近两年监管的限制举措下中资托管资金持股金额目前已缩减至约1400亿元、占比仅约6%,而中银国际证券占中资托管资金体量的64%。2024年春节后稳定和灵活型外资是北上资金净流入的主要来源。中资托管资金在2024年1月至春节前是北上资金里净流入的主要来源,但2024年春节后该类资金流入逐渐放缓;而剩余两类北上资金在1月时一度净流出,直至2月才开始逐渐回流A股,春节后逐渐代替中资托管资金成为本轮北上流入的主力。

风险提示:部分资金数据为估算值,与真实情况或有出入。

正文

近段时间以来A股北上资金交易持续出现一定程度的波动,与投资者印象里专注长线配置的外资投资模式呈现了较大的差异。其实外资的构成错综复杂,除了擅长长期价值投资的资金外,还有追求短线套利机会的投机型资金。此外,陆股通交易中也存在部分内地资金,针对这一现象证监会也曾多次出台相应的监管举措。那么该如何区分A股中北上资金的构成?本篇专题对此进行分析。

1.当前环境下辨别北上资金属性愈发重要

23/08以来外资流入A股的长期趋势暂缓,此时辨别增量资金属性变得愈发重要。自2014年陆股通开通以来,近十年时间里北上资金长期呈现稳定增持A股的趋势,尽管2018年开始全球地缘政治因素波谲云诡,但拉长时间看外资依然整体净流入A股,长此以往北上资金逐渐给市场留下了长线价值投资的印象。那么北上资金是否完全等同海外的长线稳定配置型资金?实则不然,A股北上资金的构成其实错综复杂,除了市场印象中的长线配置的稳定外资,也存在专注短期投机交易的海外灵活资金,此外还有通过陆股通渠道北上的内地资金。此前监管部门已对内地资金通过陆股通渠道绕道北上的情况较为关注,21年12月证监会就修改《内地与香港股票市场交易互联互通机制若干规定》公开征求意见,着重对内地投资者返程交易行为作出规范;22年6月证监会宣布7月起禁止香港的证券经纪为内地投资者在境外新开通沪深股通交易权限,同时对已开立境外账户的存量内地投资者设置了一年过渡期安排。综合来看,陆股通渠道背后的资金属性其实存在较大差异。23年8月以来至24年1月A股面临罕见的北上资金持续净流出,过去长期稳定配置A股的增量资金一度缩减,在此背景下辨别陆股通资金的属性变得愈发重要。

不同时期净流入A股的陆股通资金属性可能存在较大差异。如前所述,从21年末开始监管对内地资金的陆股通交易限制举措愈加严格,因此对应时期这部分内地资金出现了较显著的波动。由于内地资金在进行陆股通交易时可能更倾向于熟悉且便利的中资机构作为陆股通交易的托管商,因此我们以中资托管商的资金数据来作为侧面观察这部分资金流向的代理指标,可以发现从21年末开始至23年年中期间中资机构托管的资金出现萎缩,与同时期陆股通整体的净流入趋势形成了较明显的背离,也即该时期净流入A股的陆股通资金可能主要以海外资金为主。除此之外,24年2-3月A股外资明显回补,期间北上资金累计净流入约820亿元,观察该时期不同阶段陆股通净流入的行业结构,也可以发现对应时期的北上资金属性可能存在差异。对此我们拆分了两个阶段的北上资金数据,分别是1/20北上开始回流以来至2月底、以及3月整月这两个时间段,其中1/20-2/29期间北上主要流入指数权重行业,如银行、食饮、电子、非银等;3月期间北上主要净买入白马成长板块,例如电新、食饮、电子、家电和汽车,可见前述这两个时期流入A股的陆股通背后资金对行业板块偏好不尽相同。因此,为了更全面地跟踪外资,有必要对不同属性的陆股通资金做进一步区分。

2.基于港交所托管机构数据拆分三类北上资金

前文中我们分析当前A股环境下辨别陆股通资金属性的必要性提升,值得说明的是,目前可用于进一步拆分陆股通资金的公开数据较少,其中港交所的中央结算及交收系统(CCASS)是少数可以提供更加细化的底层数据的平台。投资者在参与陆股通交易时,并非直接通过交易所渠道进行股票买卖,而是需要于港交所的中央结算及交收系统开设投资者户口,并通过中国香港经纪商(托管机构)的渠道提交买卖委托后,间接参与A股市场的股票买卖与交收。因此通过每日跟踪港交所中央结算系统公布的不同托管商持有股票标的与持股量,便可以收集得到各个托管机构背后汇总的资金流向。

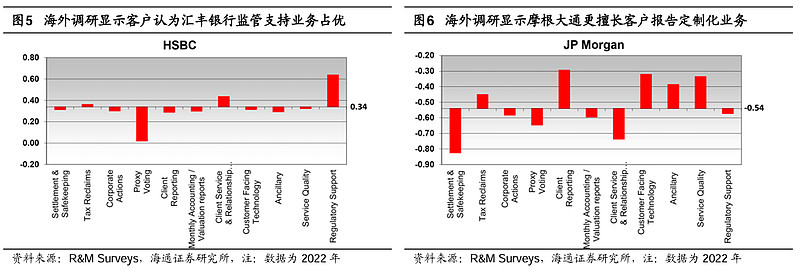

同一托管商背后的资金属性和特点或具有相似性。从托管机构的需求端来看,投资者往往倾向于选择单个或少数托管机构,与少数托管商保持长期稳定的关系。根据FOW援引Global Investor的调研结果,将近50%的全球主要投资机构仅选择一家或两家托管机构,主要源于在投资者眼中不同托管商的特点和优劣势较为鲜明,因此不同需求的客户资金往往会选择特定的机构。从供给侧来看,托管机构自身往往瞄准特定群体进行差异化服务,例如R&M Surveys调研结果显示投资者认为汇丰银行以提供监管支持服务见长,而摩根大通强项在于其客户报告、技术等定制化服务。因此,最终不同属性的资金会分别选择业务优势与自身投资需求相对应的托管机构。根据Global Investor,汇丰银行经纪业务2019-2023年按资产规模加权的平均表现得分为7.2分、简单算数平均得分为6.1分、摩根大通得分分别为7.1分、5.9分,更高的资产加权得分表明前述这些机构更善于服务大客户的资金,而瑞士百达(资产加权得分5.7分、简单算术平均得分6.3分)、北美信托(5.5分、5.6分)等机构的简单算术平均分更高,表明他们或更受小资金体量的客户青睐。综上所述,托管资金属性和托管经纪商在一定程度上存在相互对应关系,因此我们在本文假设同一家托管机构背后的各个资金属性和交易逻辑可能是大致类似的,进而可以借助每一笔托管机构的历史资金流数据对北上资金进行拆分。

采用“两步法”将北向资金拆分为三大类资金。首先,我们统计了港交所公布的2018年以来共215家在中国香港的经纪商机构,对于不同的托管商机构,我们第一步先根据托管机构总部所在地来区分北向资金中的中资机构托管资金、外资机构托管资金。具体来看,215家经纪商中属于中资机构的有167家(其中99家港资及68家大陆内资),如前文分析,这部分机构托管的资金来源或主要是内地资金。

接着,我们计算剩余48家外资托管机构的历史资金交易行为,并以此为依据来区分交易逻辑偏长线和短线的外资。参考相关学者的研究方法,我们采用“交易频繁度”(Trade Frequency,计算方式为某一机构在某一期累计购买和累计卖出资产净额的最小值与上一期持有资产总额的比值)指标对外资托管资金再进一步进行区分。在对外资进行研究时,市场会习惯性将外资分为两类:一类是偏投机、套利性的灵活交易资金,这类资金的操作模式往往偏短期交易;而另一类是偏长线、配置型的稳定型资金,这类资金的交易频率偏低、且短期内交易方向的一致性较强。基于以上逻辑,我们计算各机构18-24年(数据截至24/03/28)周度交易频繁度的中枢值后从小到大排序,排名靠前的机构为“稳定型外资”,排名靠后的机构为“灵活型外资”。

3.三类北上资金存量规模和近期流向存在明显差异

目前稳定外资:灵活外资:中资托管资金存量规模比例大约为10:4:1。根据前述的两步拆分方法,从拆分完的北上资金存量规模对比来看,目前(截止2024/03/28,下同)陆股通整体持股规模约为2.1万亿元,其中稳定型外资是陆股通的主要构成部分,其持股规模1.4万亿元、占据整体陆股通资金的68%,灵活型外资持股规模约5500亿元、占整体陆股通资金比重近26%,稳定型和灵活型外资两者的合计占比超过90%,即存量视角看这两类资金贡献了陆股通资金的绝大部分规模。而如前所述在近两年监管的限制举措下中资托管资金持股金额目前已缩减至约1400亿元、占比仅约6%。

从具体托管商来看,有两个机构在各自资金分类中占据了较大的比重:一个是归类为稳定型外资的香港上海汇丰银行,其目前托管的资金持股金额超6000亿元,占据稳定型外资规模的近44%,在整体陆股通存量资金中的占比约为30%;另一个则是归类为中资托管资金的中银国际证券,截止23Q3时该托管商对应的资金持股规模仅30亿元、占据对应时期中资托管资金不到5%的体量,但其目前托管的资金持股金额接近900亿元,占中资托管资金体量的64%。

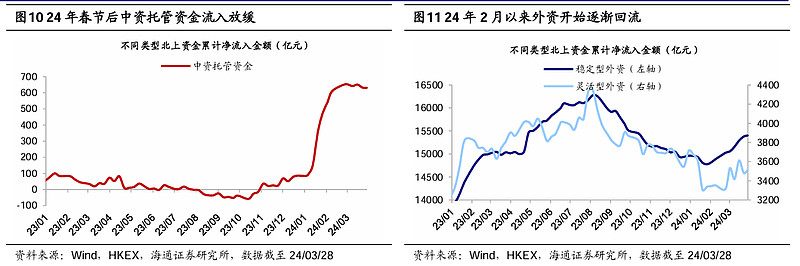

2024年春节后稳定和灵活型外资是北上资金净流入的主要来源。从近半年前述三类陆股通资金的边际变化来看,2023年8月开始直至2024年1月,A股北上资金累计净卖出额逾2200亿元,这其中稳定型和灵活型的外资净流出规模均超过1000亿元,而相同时期中资托管资金流向则出现了明显背离,23/08-24/01期间累计净流入500亿元。

近期最新的资金动向显示这三类北上资金交易行为差异仍在延续:其中,中资托管资金在2024年1月至春节前是北上资金里净流入的主要来源,但2024年春节后该类资金流入逐渐放缓;而剩余两类北上资金在1月时一度净流出,直至2月才开始逐渐回流A股,春节后逐渐代替中资托管资金成为本轮北上流入的主力,其中稳定型外资的流入趋势更加稳健,而灵活型外资周度的交易方向变化较大。整体来看,春节后至今(截至2024/03/28)三类北上资金累计净流入规模大致分别为:稳定型外资净流入500亿元、灵活型外资100亿元、中资托管资金20亿元。

风险提示。部分资金数据为估算值,与真实情况或有出入。

BY:海通策略

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$AH500ETF(SH517100)$ $上证指数ETF(SH510210)$ $1000ETF(SZ159629)$