投资要点

❖一、如何看待近期政策走势与未来方向?

❖二、投资建议

❖三、本周市场回顾及展望

一、如何看待近期政策走势与未来方向?

央行下一步货币政策的方向,以及财政、地产等政策下一步的方向是近期市场关注的焦点。近半年来央行整体基调以强监管和稳汇率为导向。货币政策今年定调为“精准有效”比23年“精准有力”更有节制,并未看到任何财政货币化的迹象。长期来看,虽然不排除央行会采取新的措施来应对可能出现的风险,但这些措施将遵循“底线思维”,即在保持经济稳定的同时,避免采取过激的“强刺激”政策。

二季度以来,根据近期官方媒体和央行的表态,我们可以看到管理层对经济的信心有所增强。因此,二季度的货币政策和财政政策将更加注重“盘活存量”,即通过优化资源配置和提高资金使用效率来促进经济发展,而非简单地依赖降息或降准等传统手段。

就地产政策而言,当前政策对于其整体更加乐观:经济日报3月20日《房地产市场呈现积极变化》:“当前,无论是新房还是二手房销售都出现了回升趋势,不难发现,好房子价格坚挺,好房子仍有好市场”。这种更加乐观的基调结合考虑到领导湖南调研所传递出的对年轻人思想情况的关心,我们认为,二季度,对于地产政策整体的定力将比一季度更强。

参考住建部长两会表态及一系列官媒信号,后续地产政策依然将围绕“保障房建设”和“保项目”(保交楼)进行,对于企业主体依然将是“市场化、法制化”的基调不变。

二、投资建议

就后市而言,我们认为:对于相对收益投资者,当前时间点应“三减三加”:在关注微盘题材股(金融监管强化),地产链(地产政策定力),新能源等中下游细分(中游国央企产能扩张)风险的同时,坚定看好国央企红利,特别是港股红利,中上游的央企设备、有色以及央企科技龙头的布局机会。二季度应给“稳健资产”以溢价,投资核心思路是稳健,以应对可能的市场波动显著强于预期。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

报告正文

一、如何看待近期政策走势与未来方向?

就近期来看,央行下一步货币政策的方向,以及财政、地产等政策下一步的方向是市场关注的焦点。近半年来,央行整体基调以强监管和稳汇率为导向。货币政策今年定调为“精准有效”比23年“精准有力”更有节制,并未看到任何财政货币化的迹象。

长期来看,虽然不排除央行会采取新的措施来应对可能出现的风险,但这些措施将遵循“底线思维”,即在保持经济稳定的同时,避免采取过激的“强刺激”政策。例如,尽管央行的总资产规模在去年相比前年有所扩大,但这主要是为了应对地方政府债务的展期与兑付,而不是无限制地放松货币政策。对于地方政府的债务问题,央行采取了更加严格的措施,对19个化债重点省份的基建项目进行了重新检查,以确保地方政府债务的可持续性。

二季度以来,根据近期官方媒体和央行的表态,我们可以看到管理层对经济的信心有所增强。1-2月的经济数据显示积极因素在不断累积,人流、物流等要素流动更加活跃,经济循环逐步改善。因此,二季度的货币政策和财政政策将更加注重“盘活存量”,即通过优化资源配置和提高资金使用效率来促进经济发展,而非简单地依赖降息或降准等传统手段。

在1-2月经济数据出炉后,上层对于经济的信心更强,如:3月28日《人民日报》理论版《中国经济高质量发展扎实推进(经济形势理性看)》定调:当前,我国经济发展的积极因素在不断累积增多。随着经济内生动能的逐步修复,人流、物流等要素流动更加活跃,经济循环逐步改善。另外,3月26日央行记者会,3月21日《经济日报》重要文章《货币政策务求灵活适度精准有效》均明确:“下一阶段,盘活被低效占用的金融资源将是提升金融服务质效更为重要的方向,未来将更多地向存量资源要效益”。

就地产政策而言,当前政策对于其整体更加乐观:经济日报3月20日《房地产市场呈现积极变化》:“当前,无论是新房还是二手房销售都出现了回升趋势,不难发现,好房子价格坚挺,好房子仍有好市场”。这种更加乐观的基调结合考虑到领导湖南调研所传递出的对年轻人思想情况的关心,我们认为,二季度,对于地产政策整体的定力将比一季度更强。

参考住建部长两会表态及一系列官媒信号,后续地产政策依然将围绕“保障房建设”和“保项目”(保交楼)进行,对于企业主体依然将是“市场化、法制化”的基调不变。

二、投资建议

就后市而言,我们认为:对于相对收益投资者,当前时间点应“三减三加”:在关注微盘题材股(金融监管强化),地产链(地产政策定力),新能源等中下游细分(中游国央企产能扩张)风险的同时,坚定看好国央企红利,特别是港股红利,中上游的央企设备、有色以及央企科技龙头的布局机会。二季度应给“稳健资产”以溢价,投资核心思路是稳健,以应对可能的市场波动显著强于预期。

三、本周市场回顾及展望(4月1日-4月3日)

本周市场主要指数大多上涨,中证500涨幅较大。三大指数中,上证综指涨0.92%,深证成指涨1.53%,创业板指涨1.22%。本周大类行业多数上涨,其中材料指数、能源指数上涨明显。活跃度方面,材料指数、工业指数换手率回升明显。从风格表现来看,本周小盘价值股涨幅较大。

本周中信一级行业大多上涨,其中有色金属、基础化工、农林牧渔领涨市场。活跃度方面,本周一级行业活跃度涨跌不一,其中计算机、传媒、综合金融换手率回落相对明显。

3.1 指数与行业表现

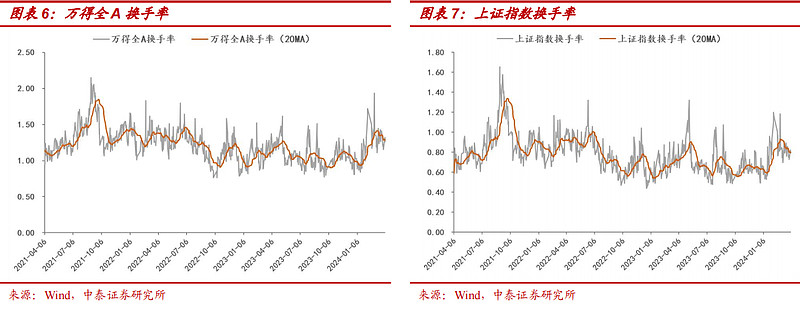

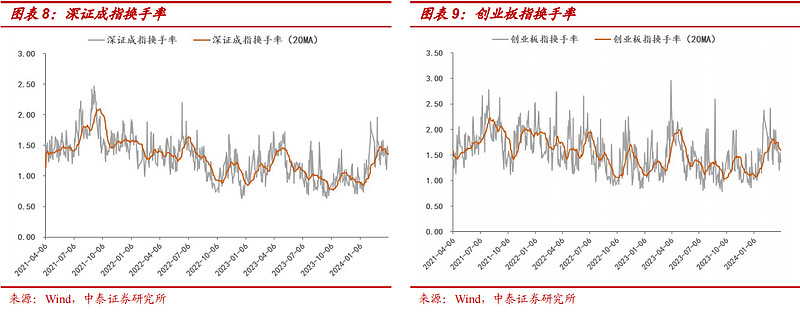

风格指数:本周市场主要指数大多上涨,中证500涨幅较大。活跃度方面,本周主要指数换手率均上升,深证成指上升明显。

大类行业:本周大类行业多数上涨,其中材料指数、能源指数上涨明显。活跃度方面,材料指数、工业指数换手率回升明显。

一级行业:本周中信一级行业大多上涨,其中有色金属、基础化工、农林牧渔领涨市场。活跃度方面,本周一级行业活跃度涨跌不一,其中计算机、传媒、综合金融换手率回落相对明显。

3.2 情绪指标跟踪

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至4月3日,5日平均换手率达1.25%,处于十年分位的70.1%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至4月3日,创业板5日平均换手率为1.4%,处于历史分位的23.4%。

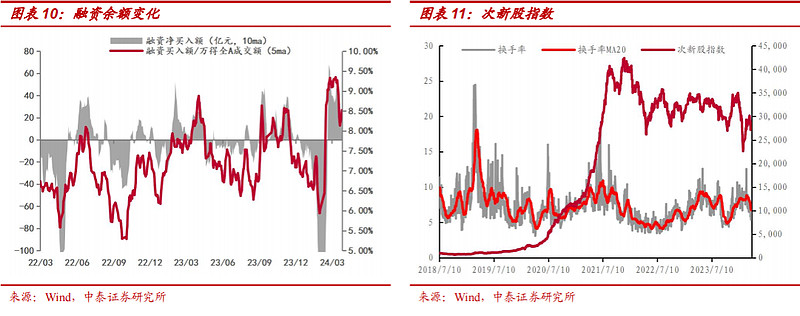

场内融资:本周融资余额有所上升,截至4月2日,融资余额为15052.46亿元,较上周末上升27.93亿元,5日平滑后融资买入额占全市场成交额8.44%,较上周下降0.23%。

次新股指标:5日平滑后次新股指数换手率较上周下降0.29%,截至4月3日,次新股5日平均换手率达到6.09%,处于历史分位30.90%。

北上资金:本周陆股通北上资金净流出38.93亿元,其中沪股通净流出30.99亿元,深股通净流出7.94亿元。本周净流入行业前五名是电力设备及新能源、基础化工、电力及公用事业、钢铁、建筑;净流出行业前五名是有色金属、电子、通信、传媒、汽车。

3.3 估值指标跟踪#

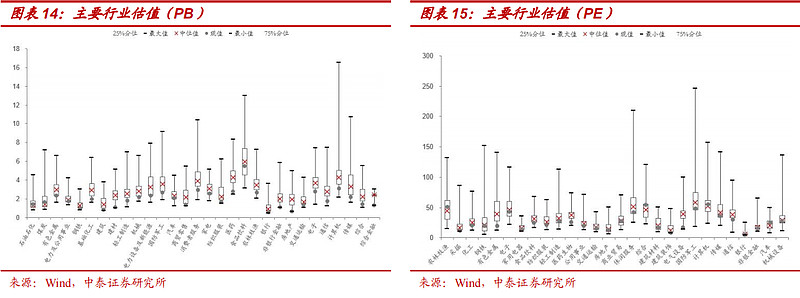

主要行业估值:PB估值中煤炭、石油石化水平高于历史中位数;

主要行业估值:PE估值中汽车、农林牧渔、计算机水平高于历史中位数。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

$价值100ETF(SH512040)$ $1000ETF(SZ159629)$ $上证指数ETF(SH510210)$