事件:北京时间2月1日凌晨3点,美联储公布1月议息会议决议。

核心结论:美联储3月降息可能性已大大降低,5月是否降息也不能完全确定,市场降息预期依然偏乐观。

1、美联储如期维持利率不变,政策声明中删掉了“额外紧缩幅度”,暗示不会再加息;但新增了“在更有信心实现2%的通胀目标前不适合降息”,并且鲍威尔明确表示3月不太可能降息,释放了较为鹰派的信号。

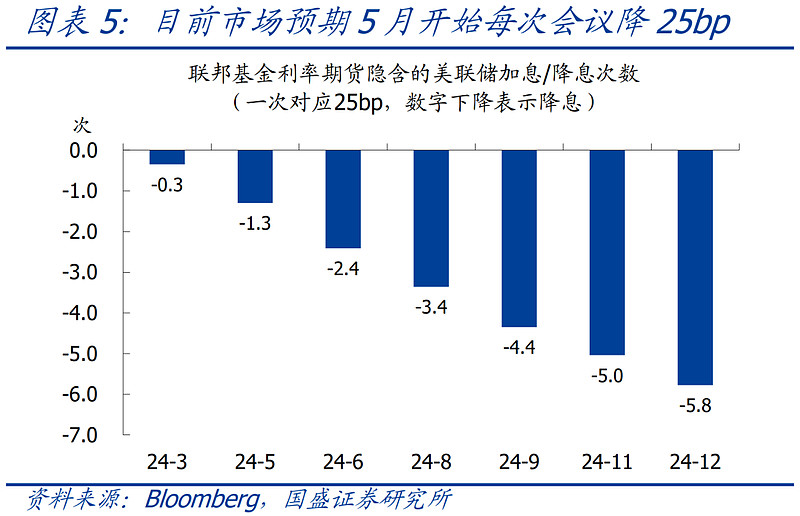

2、会议过后,美股大跌、美债收益率大幅下行(避险情绪升温),市场降息预期小幅降温。目前市场预期3月降息概率为35%左右,5月降息概率仍高达100%,全年大概率降息150bp,也即5月开始每次会议各降25bp。

3、本次会议美联储着重强调了“风险平衡”的决策方法,这一概念源于鲍威尔在2018年提出的“风险管理”模式,核心思路是政策调整应当小幅缓步进行,以留出更多空间评估政策双重目标的上行和下行风险,本质上与我们此前反复提示的“保持观望”含义相同。

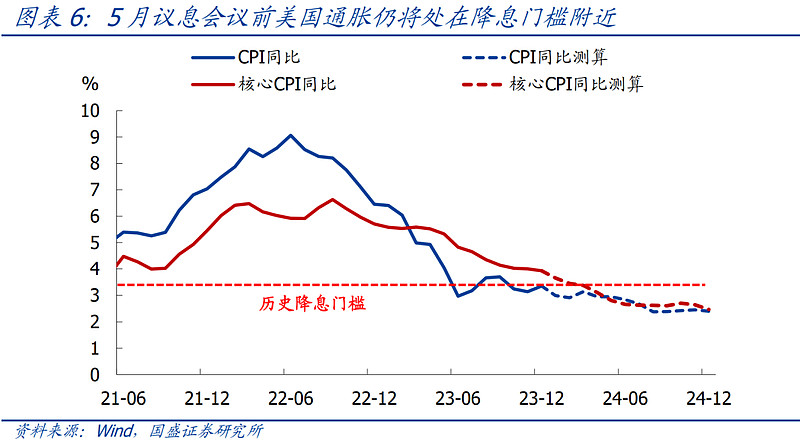

4、继续提示:历史上看,美联储启动降息需满足两个门槛条件,一是美国CPI和核心CPI同比降至3.5%以下,二是新增非农就业降至15万以下。据我们测算,5月议息会议前(届时只能看到3月通胀数据)通胀可能处在这一水平附近,非农则难以预测。因此,5月美联储也未必一定会降息,而目前市场预期过高,需警惕数据超预期引发降息预期进一步下调。

报告正文:

1、美联储如期“按兵不动”,鲍威尔称3月不太可能降息,整体基调偏鹰。

>会议决议:美联储维持联邦基金目标利率5.25-5.5%不变,符合市场预期,并继续按照此前的计划实施缩表。会议声明内容与12月相比有三处重大变化:(1)政策指引方面,删除了“额外紧缩幅度”,改称“任何调整”,并新增了“在更有信心实现2%的通胀目标前不适合降息”。(2)政策的考虑因素方面,从此前的“累计紧缩幅度、政策影响的滞后性、经济和金融发展”修改为“最新数据、前景变化、风险平衡”。(3)经济表述方面,对经济活动评估从“有所放缓”改为“稳步扩张”,删除了银行危机和信贷紧缩的相关表述,将其简化为“经济前景不明朗”,并新增了“实现就业和通胀目标的风险正在趋向更好的平衡”。

>鲍威尔讲话:鲍威尔称,今年某个时候开始降息是合适的,本次会议并未积极讨论降息,目前认为3月不太可能降息。若看到劳动力市场意外疲软,将促使更早降息。美联储正处在风险管理模式中,将平衡行动过早与行动过晚的风险,将逐次会议做出决策。对通胀继续回落有信心,但需要更多信心,无法确定需要多少个月的低通胀才能获得足够的信心。经济形势相当不错,不对经济过于强劲感到担忧,仍预计经济将进一步放缓,现在还不能确定已经实现了软着陆。将在3月会议上对缩表计划进行讨论,没有必要等隔夜逆回购降至零再开始放慢缩表。

>会议基调:整体看,本次会议表态偏鹰派。最大的亮点无疑是多次提到“风险平衡”,这表明美联储认为现阶段的最佳策略是维持政策不变,等到某一因素打破平衡再相应调整政策,也即我们前期持续提示的“保持观望”。鲍威尔明确表示3月不太可能降息令市场有些失望,此前我们多次提示市场降息预期过于乐观,也得到了验证。

2、会议过后,美股大跌、美债收益率下行,降息预期小幅降温。

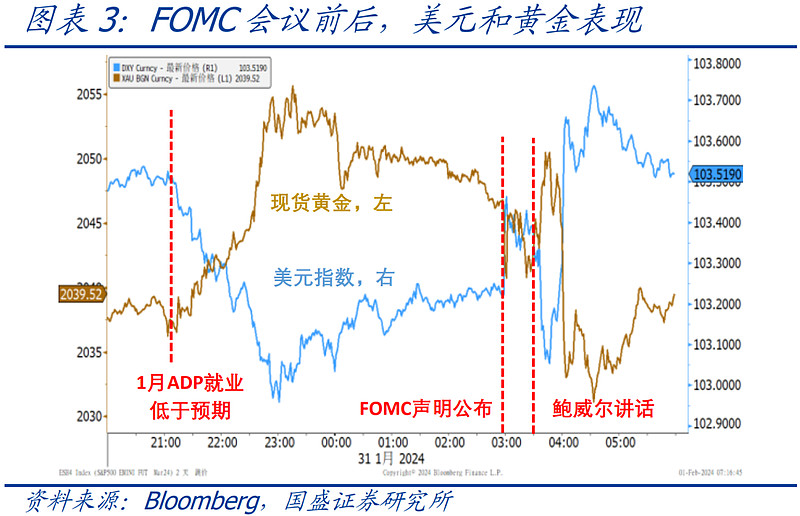

>资产价格表现:本次会议过后,美股和美债收益率下跌,美元指数和黄金小幅上涨。截至2/1收盘,标普500、纳斯达克、道琼斯指数分别下跌1.6%、2.2%、0.8%,10Y美债收益率下行12bp至3.92%,美元指数上涨0.1%至103.5,现货黄金上涨0.2%至2040.6美元/盎司。美债收益率大幅下行与美股大跌引发避险情绪升温有关。

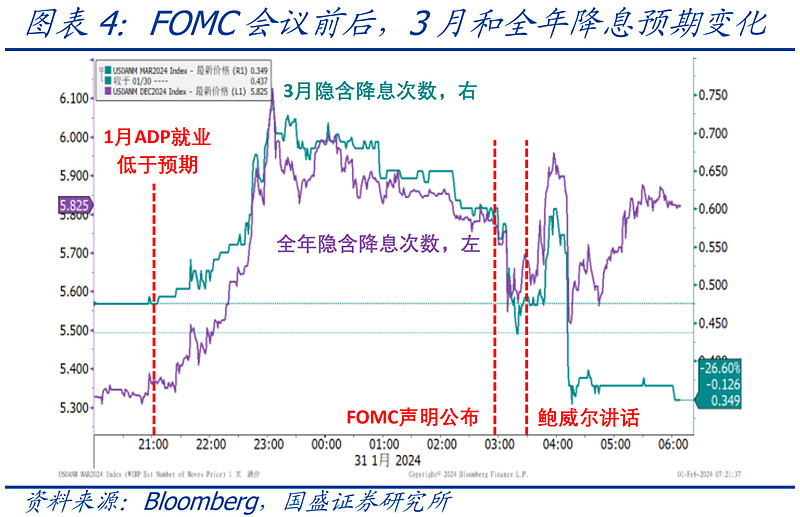

>降息预期变化:利率期货显示,本次会议过后,市场预期3月降息概率从60%左右降至35%左右,5月降息概率仍维持100%,全年降息幅度仍维持大概率降150bp,即5月开始每次会议各降25bp。需要指出的是,1月31日晚9:15公布的1月ADP就业(小非农)低于预期,也在很大程度上影响和资产价格和降息预期。

3、如何理解“风险平衡”?3月如果不降息,5月是否一定会降?

>风险平衡的含义:风险平衡与风险管理含义相同,而“风险管理”的政策决策方法鲍威尔在2018年就已提出,当时是为了应对菲利普斯曲线失效(低通胀+低失业率),内容包括三个方面:监控风险、平衡上行和下行风险、意外事件的应急计划,其核心思路是政策收紧应当小幅缓步进行,从而有更多空间来评估风险状况。现在重新强调风险平衡方法,含义应该反过来,即政策放松应当小幅缓步进行,不急于降息,并且即便开始降息也可能不会降得太快。

>降息路径展望:前期报告中我们多次指出,历史上看,当美国CPI和核心CPI同比降至3.5%以下、同时新增非农就业降至15万以下时,将满足美联储降息的条件。据我们测算,后续CPI同比将始终保持3.5%以下,2月和3月核心CPI同比分别为3.5%、3.4%左右,而5月议息会议召开时只能看到3月通胀数据。此外,近3个月新增非农就业的均值为16.5万,但出现连续反弹,后续走势难以预测。因此,5月会议前的通胀和就业数据依然焦灼,需警惕数据超预期引发降息预期进一步下调。

风险提示:美国经济、通胀、美联储货币政策等持续超预期。

BY:国盛宏观熊园团队

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$上证指数ETF(SH510210)$ $纳斯达克指数ETF(SH513870)$ $AH500ETF(SH517100)$