2023年的最后几周,北京的天气异常地冷,同样感受到冰冷的还有我大A股。2023年12月21日(周四),A股三大股指纷纷创出年内新低,以我们熟悉的上证指数为例,最低回撤至2882点。这个位置与2022年4月份的最低点2863点、2022年10月份的最低点2885点、2023年10月份的最低点2923点,会形成四重底吗?

进入12月份以来,A股跌跌不休,三大股指纷纷创出年内新低,背后的驱动力量是什么?

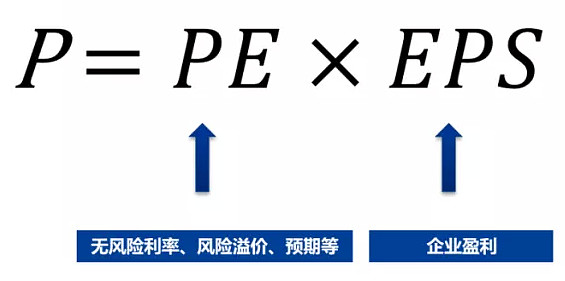

对于市场的驱动力,一般简单理解可以分为分子和分母因素,分子因素一般对应我们常说的基本面因素,而分母则主要关注无风险利率以及风险偏好,同时也要注意,分子和分母并非独立,往往两者也会互相影响。

图片来源:视觉中国

12月以来,或者说今年以来,我们面临的组合就是:分子端存在一种经济增长预期的“失重感”,从而压制了市场的风险偏好,所以尽管海外和国内的无风险利率都在边际下行,但A股表现在分子因素的主导下并不理想。

这几年基本面为主的投资模式似乎受到了极大的挑战,反而是一些主题板块受到了市场的追捧,怎么解释?

对于这个问题,虽然短期来看两者呈现出一定的“跷跷板”关系,但我们希望大家不要将相关性和因果性等同起来,两者还是应该单独分析。

首先,对于以基本面为主的投资模式当前遭到的挑战,大致可以落脚到近几年涌现出的最为耀眼的两个板块——茅指数和宁组合,前者的代表性行业是白酒,后者的代表性行业则是新能源。

当我们讨论近两年这两个板块表现不佳的时候,更合理的分析应该是将两个板块前期高光的时刻也一并纳入考量,从而综合评判以基本面为主的投资模式在两者身上是否奏效。从近5年的视角来看,这两个板块正好都经历了一轮上行和下行区间,18年底-21年初两个指数涨幅分别高达382%和576%,在21年初的指数高点,茅指数PE为39倍,而宁组合PE则高达135倍,而现在两者分别回落到18倍和21倍附近,估值收缩幅度分别高达53%和84%。可见本轮下跌中,这些核心板块下跌的核心因素来自于估值的收缩,基本面角度来看和市场在前几年的预测其实没有那么大的偏差。

综上所述,真正面临挑战的并非是价值投资这种理念,而是对于价值投资中的基本面和估值两大核心因素没有综合考量,将基本面因素过度放大而忽略了估值的影响。

另一方面,对于这些主题投资,本质上反应的是当宏观经济和主要产业方向缺乏明显机会时的资金行为,在市场中这种流派始终存在,热闹程度则依赖于监管的松紧、题材热度的高低等因素。

对于明年的大类资产配置,您有什么样的建议?

【股票】谨慎乐观,看好稳定高股息品种与优质成长股的杠铃组合。

尽管我国10年国债利率当前已经处于历史低位,但无论是横向还是纵向对比,当前我国实际利率依然处于近10年来的高位,经济增长中枢放缓带来的无风险利率中枢下行可能仍在半途。而在此背景下,部分传统企业凭借商业模式的稳定性,通过稳定分红带来的股息回报显得更为珍贵。在2018年前,中证红利指数的股息率和10年国债利率呈现交错的走势,这也导致往往红利品种只有阶段性占优,而在2019年后,两者的分化日益加大,当前为5.9% VS 2.7%。

优质成长股的筛选难度较大,既需要自上而下对于产业政策方向的把握,也需要自下而上对于优质标的的深度发掘,对于研究能力提出了很高的要求。尤其是在整体宏观经济逐步下台阶的大背景下,优质成长股变得越来越稀缺,看似美好但最后无法兑现的成长故事也会越来越普遍。因此,优质成长股的投资考验的是投资者对于新兴行业和公司是否具有深刻且前瞻的理解。

【债券】具备配置价值。虽然全球比较来看,相对于主要经济体,中国目前的名义利率水平较低(名义回报率较低会带来汇率端的压力)。但对内而言,考虑较低的通胀率后,实际利率水平处于较高水平,在汇率约束减弱后,依旧有降息空间。

【商品】上游资源品由于供给约束可能呈现出相对偏强的走势(比如煤炭、原油),中下游挂钩地产和基建的商品需求仍有一定压力(比如水泥、玻璃)。

【房产】当房地产逐步淡化金融属性后,以资本利得为主的回报来源会向租金回报倾斜,以现在上海为例,房租回报率年化大概在1.5%~2.0%区间,通过比较来看属于偏低位置,整体上我们对于房价维持相对审慎的判断。

您觉得我们需不需要做全球资产的配置(比如A、港、美、日、印度等)?

这个问题我觉得最重要的考量在于能力是否匹配,当前大家对于海外资产关注度高最主要的因素就是今年以来海内外资产的较大分化。但对于其背后的原因,海外股市上涨的驱动力、当前海外股市所处的估值水平、海外股市的潜在风险等因素,可能大部分投资者并没有进行深度的思考。

图片来源:视觉中国

我们都知道鸡蛋最好不要放在一个篮子里,所以如果是对于那些有着丰富投资经历并且对海外资产有相关研究的投资者,我觉得全球资产配置肯定是分散风险从而获得经风险调整后收益的一种思路,而对于海外资产完全陌生的投资者,相较于追逐近期表现好的资产,可能坚守能力圈并且利用好均值回归的规律也是一个不错的选择。

对于消费、医药、新能源这些机构重仓板块,您怎么看?

本轮市场下跌中,这些板块的共性因素就是公募基金在经历规模大扩张后再次进入消化期,外资的流出叠加基金的赎回,共同导致资金面因素在短期成为了主要矛盾。

而各个板块自身的因素则各不相同,比如消费面临的是消费降级或者性价比消费的趋势、医药面临的是监管趋严、新能源面临的是产能过剩等,后续需要更多结合产业自身所处的阶段来进行动态跟踪和研判。

当然,现在来看,以上三个重仓板块的估值水平已经回到了较低的位置,这是我们度量未来收益率预期的积极因素。

明年的投资有哪些风险点需要我们密切关注?

海外方面,明年是全球大选年,可能会有的一些地缘政治扰动来自于:美国大选、台湾地区大选等。

国内方面,地产企业的主体信用风险如何演绎依旧是最为值得关注的。

您觉得A股会形成四重底吗?明年春季躁动行情的几率有多大?

这个问题可能比较难判断,但我们认为无论是当前国内的经济基本面,还是股市的估值水平都已经处于底部区域。因此,对于我们投资者而言,一方面需要保持耐心,尤其是在估值低位的时候,另一方面也要坚定信心,我们对于权益市场未来的长期收益率依然保持相对乐观的态度。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

BY:中信建投证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$上证指数ETF(SH510210)$ $纳斯达克指数ETF(SH513870)$ $恒生红利ETF(SH513950)$