核心观点

留意年末基金行为和反转效应

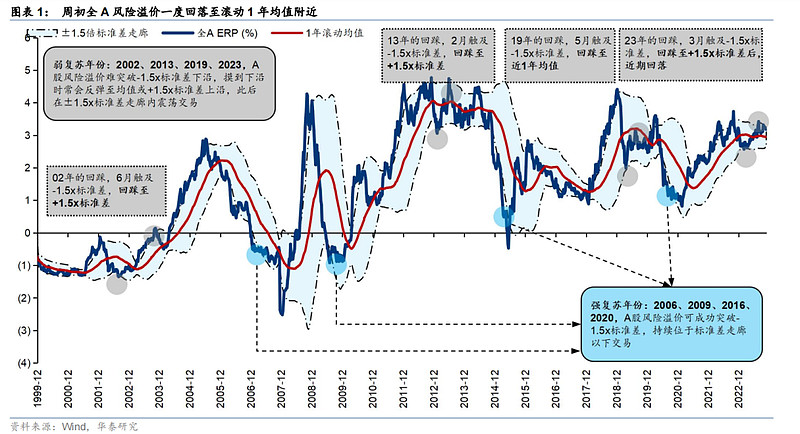

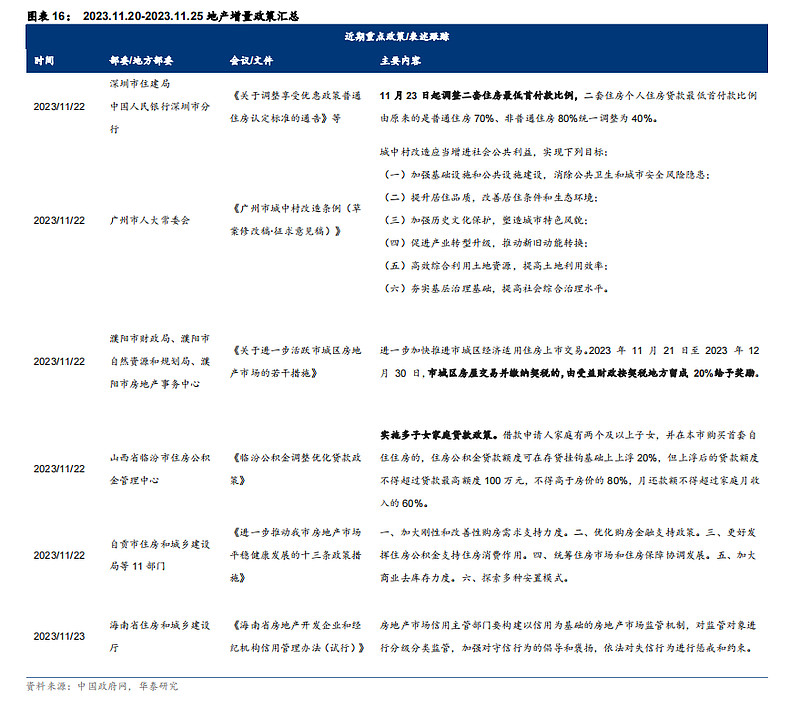

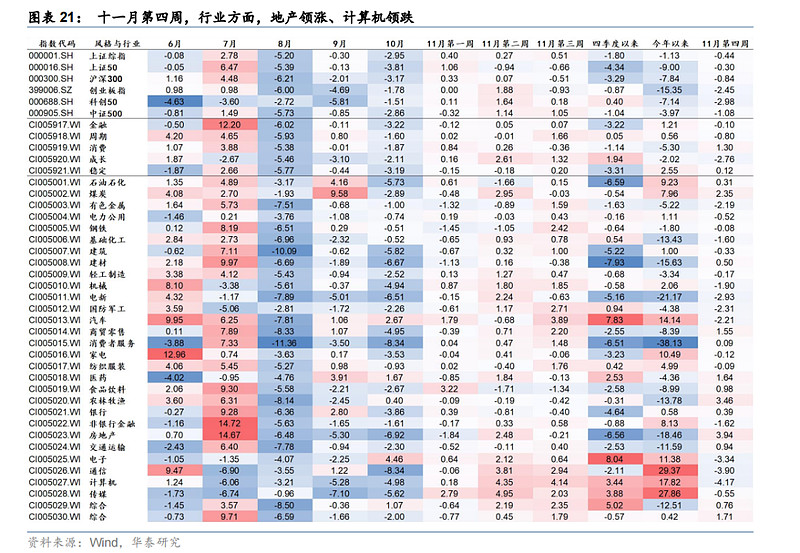

上周市场震荡调整,全A风险溢价回落至滚动1年均值附近后再度上行。结构上,年内轮番表现的主题、红利和景气板块均承压,而出行链/地产链等基本面边际变化不大、但前期调整充分的板块悄然走强,或反映两点潜在变化:第一,年末基金排名压力下筹码高低切换,且轮动较快、存量特征下年末行情或存在反转效应,建议规避年内涨幅过高品种,阶段性切向筹码/估值/动量较低的“洼地”品种;第二,贝壳KMI指数回落至31.7,一线城市地产政策继续加码,中央经济工作会议前地产/化债/资本市场领域政策预期升温。考虑上述两个方向,建议短期关注出行链/地产链/医药医美/农业。

轮动较快、存量博弈环境下年末行情通常呈现较强的反转效应

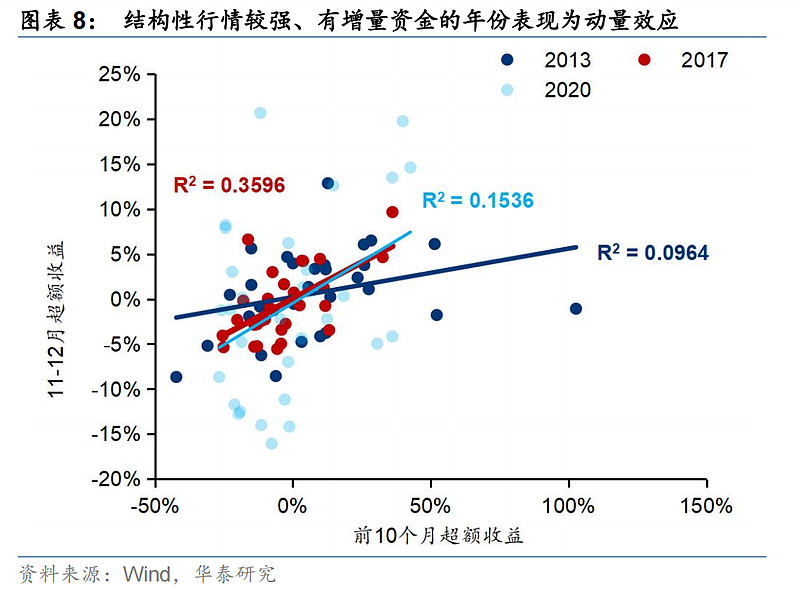

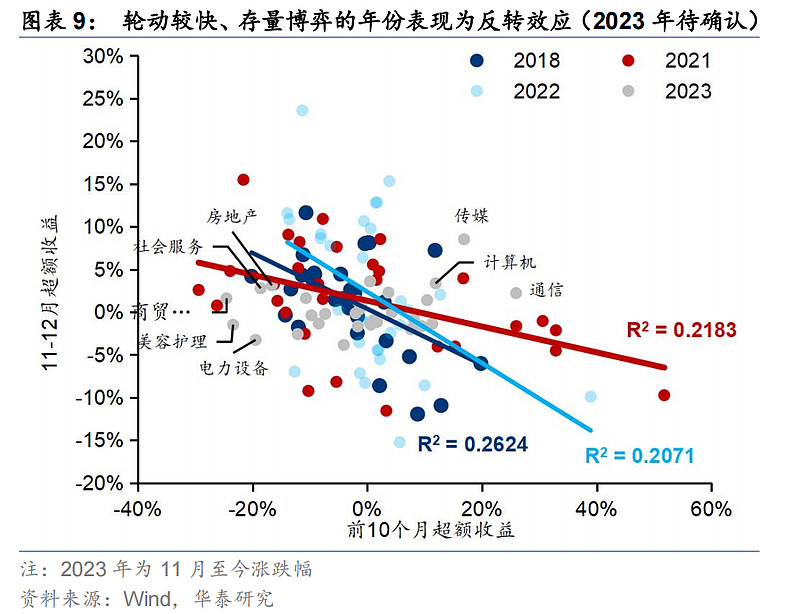

我们在2023.11.19周报《网页链接{A股周观点 | 如何理解近期反弹进入“歇脚期”?}》中提示,市场风险偏好将从资金、贸易、政策预期三个方面实现波浪式修复,持续性欠缺或使反弹进入“歇脚期”。近期资金“年内”高切低特征明显,考察一级行业11-12月超额收益与前10个月超额收益相关性,历年岁末行情呈现反转或动量效应取决于市场“抱团”的强度:1)结构性行情较强、有增量资金的年份表现为动量效应,如2013(TMT)、2017(消费)、2020(消费);2)轮动较快、存量博弈的年份表现为反转效应,如2018、2021、2022。

基金筹码高低切换下出行链、地产链、医药医美、农业等仍处洼地

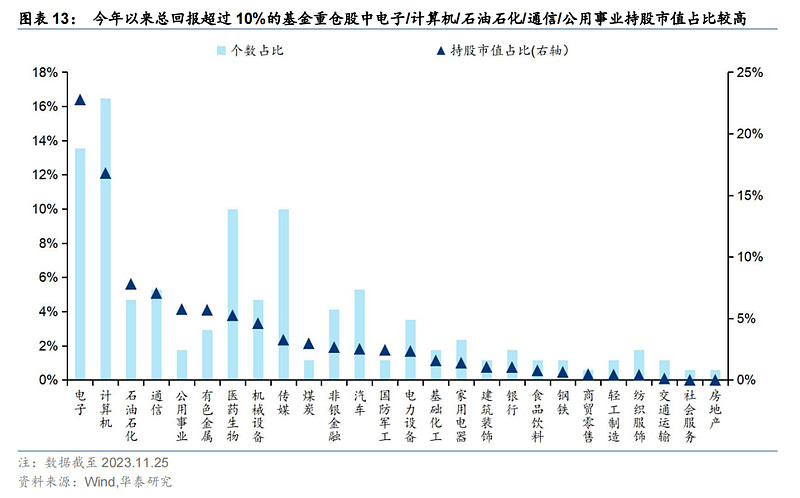

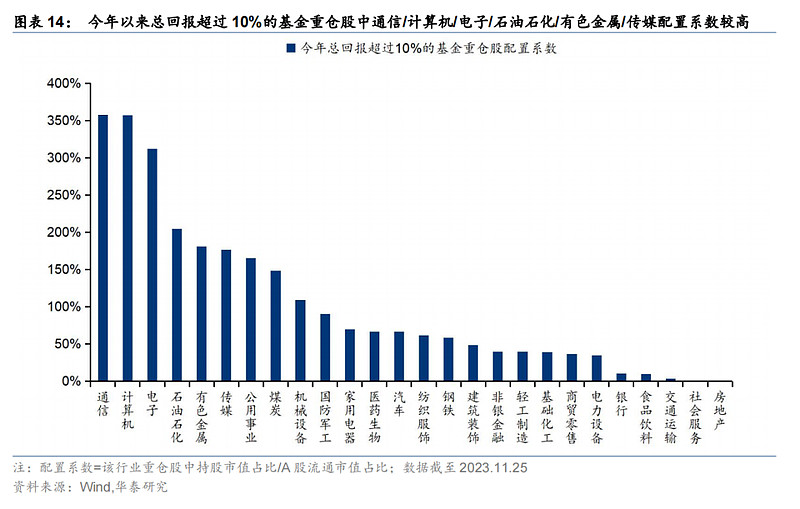

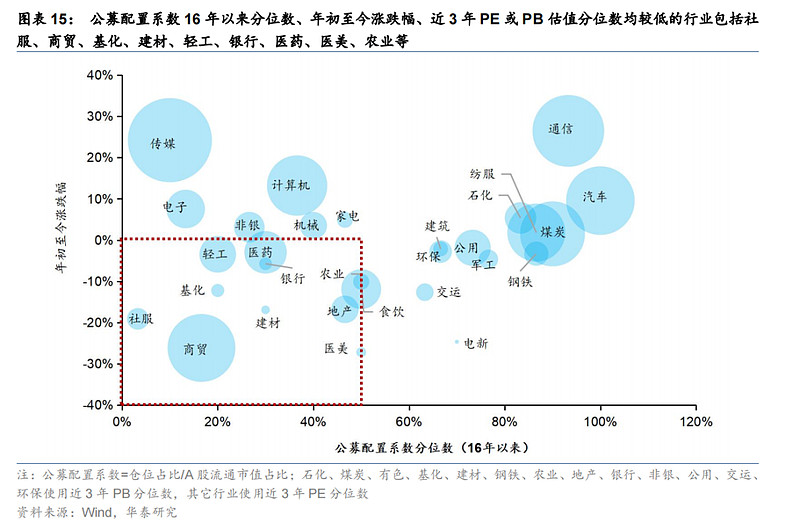

10月底部以来公募基金维持较高仓位运行,但结构上出现了明显的高低切换迹象。年初至今,普通股票/偏股混合/平衡混合/灵活配置四类(剔除C类和年内成立的)基金中总回报超过10%的有17只(占比3%),考察上述17只三季报重仓股情况,电子/计算机/石化/通信/公用持股市值占比较高,通信/计算机/电子/石化/有色/传媒配置系数(相对A股流通市值比重)较高。筛选公募配置系数16年以来分位数、近3年PE或PB估值分位数、年初至今涨跌幅均较低的“洼地”行业,其中基本面下行压力较小的包括出行链(社服/商贸等)、地产链(基化/建材/轻工/银行等)、医药医美、农业等。

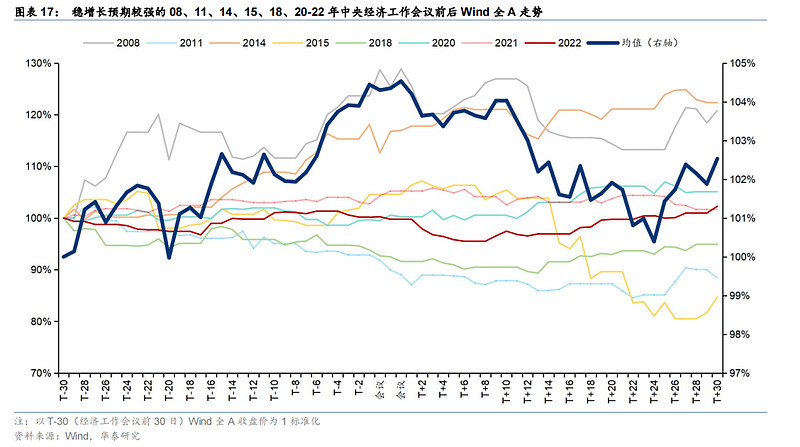

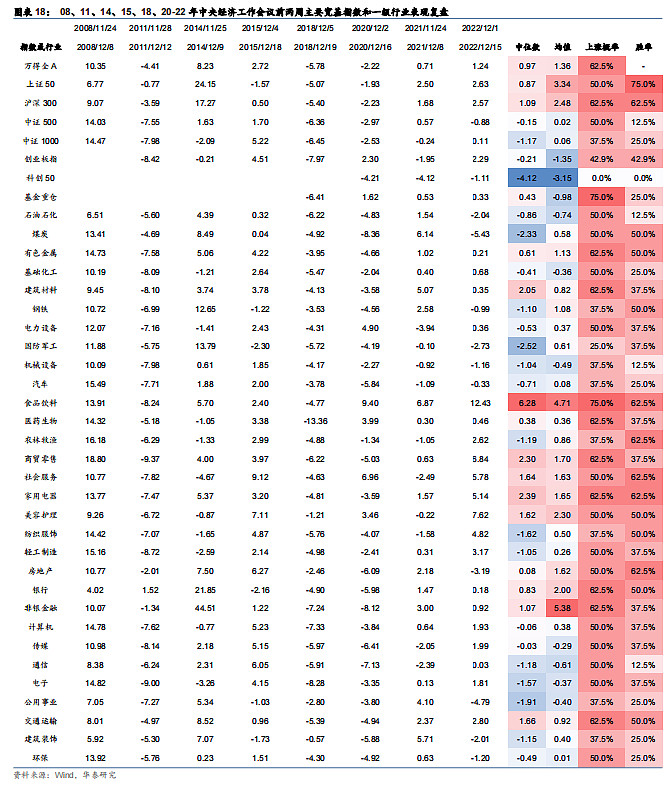

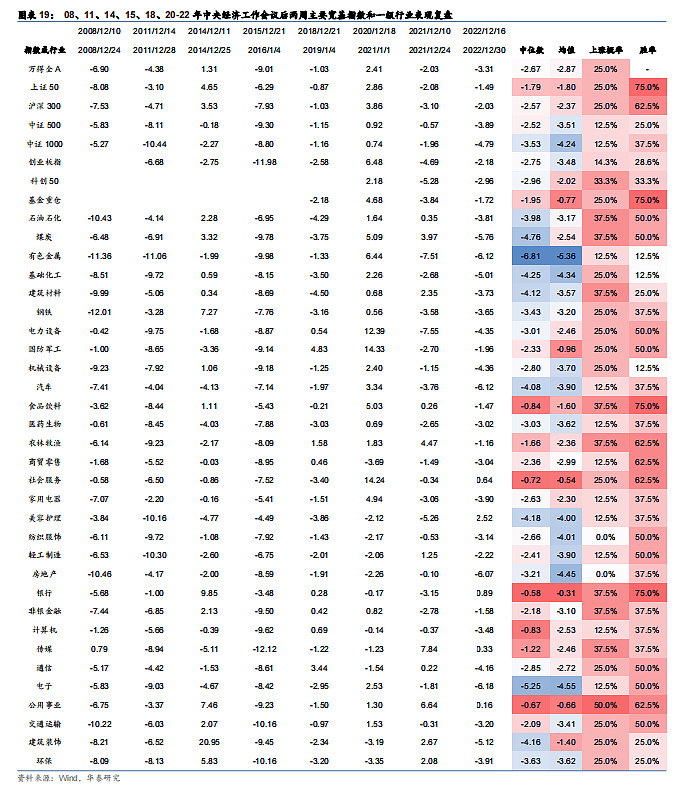

中央经济工作会议前稳增长政策预期或升温

上周深圳调整二套房首付款比例,中央经济工作会议前市场对地产/化债/资本市场政策预期升温。复盘来看,经济工作会议前市场交投活跃度通常有所下降,或由于政策定调前投资者观望情绪为主;其中,稳增长预期较强的08、11、14、15、18、20-22年会议前后市场整体呈现先上后下走势,会议前两周市场涨多跌少(全A上涨概率62.5%),考察上涨概率和相对全A胜率,宽基指数中沪深300占优,一级行业中食饮/家电/地产/银行/社服相对占优,或反映政策博弈加强;随着政策落地、预期兑现,会议后两周市场跌多涨少(全A上涨概率25%),公用/银行等防御性行业相对占优。

配置建议:关注年末基金“高切低”和政策博弈方向

当前反弹进入“歇脚期”,M1M2剪刀差、PPI、剩余流动性回踩,投资者需要降低对哑铃策略向中点收拢程度的预期,关注:1)年末基金“高切低”下筹码压力、估值水位、年内涨幅均较低,且基本面下行压力较小的出行链/地产链/医药/医美;2)中央经济工作会议前政策预期较强的地产。景气策略仍考虑:1)盈利视角切换→重视1H23业绩增速处于底部区间的行业;2)顺周期资产筛选供给侧减压,成长类资产筛选景气周期相对独立,且有复苏迹象的资产;3)存量博弈尚待打破,筹码低位仍占优;维持战略看多电子/医药,战术配置通用自动化/小金属/港股传媒/港股油气链。

风险提示:1)国内基本面或政策不及预期;2)海外流动性紧缩超预期

正文

行情“歇脚期”反转效应和政策博弈增强

我们在2023.11.19周报《如何理解近期反弹进入“歇脚期”?》中提示,市场风险偏好将从资金、贸易、政策预期三个方面实现波浪式修复,持续性欠缺或使反弹进入“歇脚期”。1)周初全A风险溢价一度回落至滚动1年均值附近,而行情波动率放大,风险偏好的进一步修复需要更多催化。

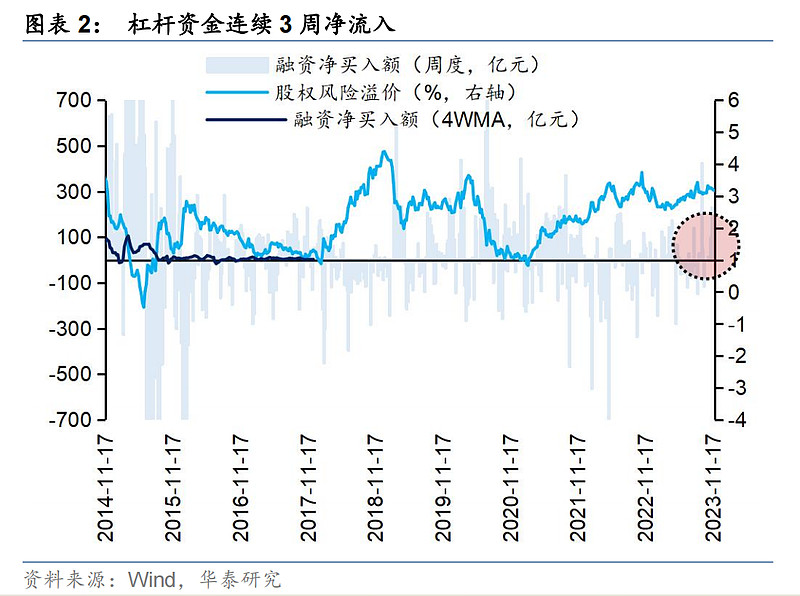

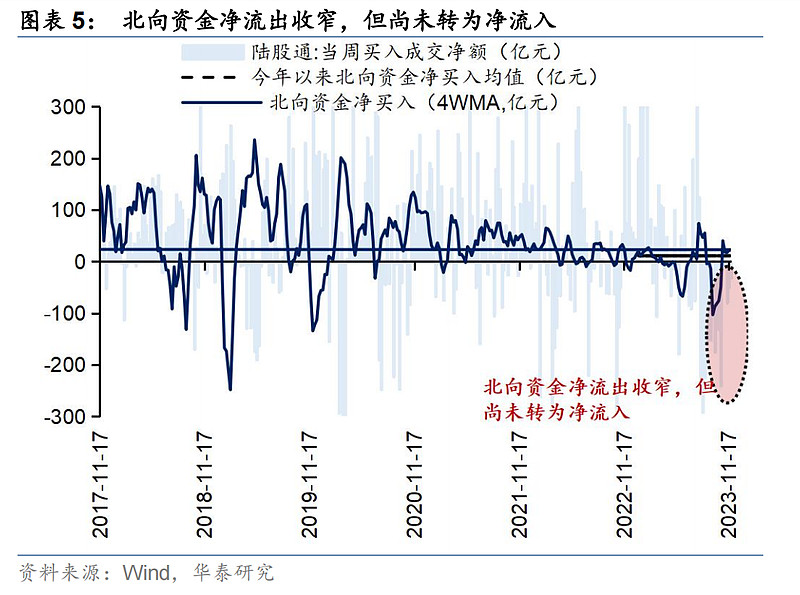

2)资金面存量博弈特征未发生根本性变化,北向资金净流出收窄、但尚未转为净流入,边际增量主要来自杠杆资金,随着题材高位扩散脆弱性上升。

3)中美经贸关系修复对风险偏好的改善并非一蹴而就,较大概率是随着后续措施逐步落地呈波浪式修复。

4)年末资金“高切低”特征明显,中央经济工作会议前市场政策博弈加剧,地产/化债政策预期方向和前期强势的TMT板块之间出现跷跷板效应。

复盘来看,历年岁末行情呈现反转或动量效应取决于市场“抱团”的强度:1)结构性行情较强、有增量资金的年份表现为动量效应,如2013(TMT)、2017(消费)、2020(消费),申万一级行业11-12月超额收益与前10个月超额收益显著正相关;2)轮动较快、存量博弈的年份表现为反转效应,如2018、2021、2022,申万一级行业11-12月超额收益与前10个月超额收益显著负相关,若今年也呈现类似特征,则传媒/计算机/通信有一定回调压力,地产/社服/商贸/美护/电新可能出现补涨机会。

基金“高切低”下出行链、地产链、医药医美、农业等仍处洼地

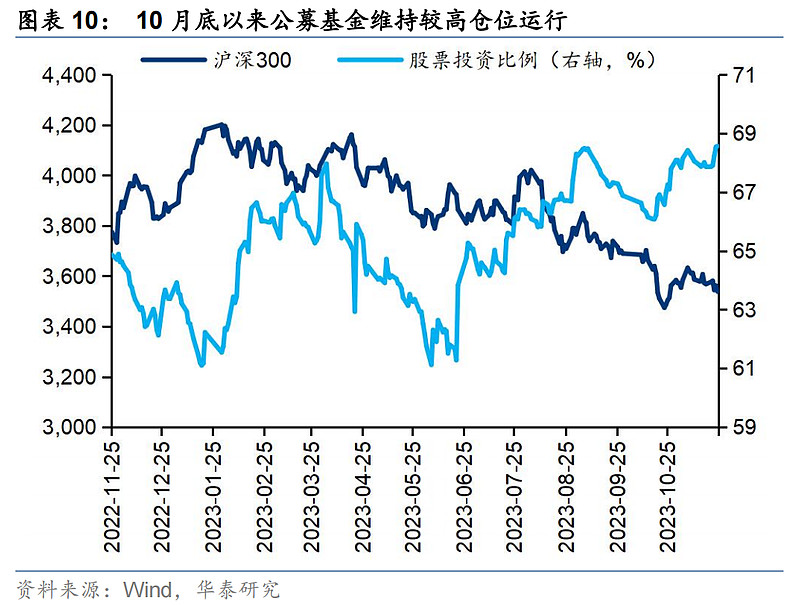

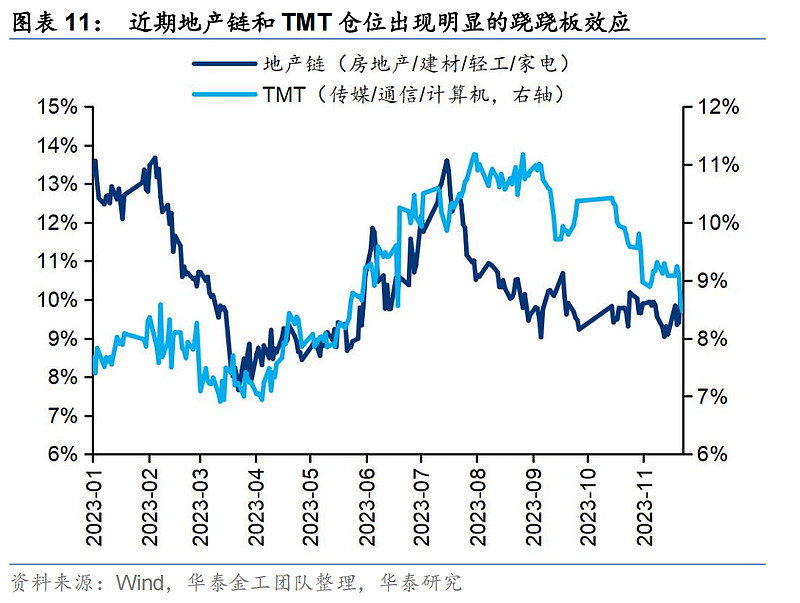

10月底部以来公募基金维持较高仓位运行,但结构上出现了明显的高低切换迹象。根据Wind估算,当前开放式基金股票投资比例约68.6%,较10.18低点(66.2%)上升2.4pct,处于近1年最高水平。年末基金排名压力下,筹码从前期强势板块向调整相对充分、下行空间有限的方向切换:1)根据华泰金工团队测算,近期地产链(房地产/建材/轻工/家电)和TMT(传媒/通信/计算机)仓位出现了明显的跷跷板效应,或反映前期配置TMT等强势板块的基金有向地产链等低位板块调仓的迹象。

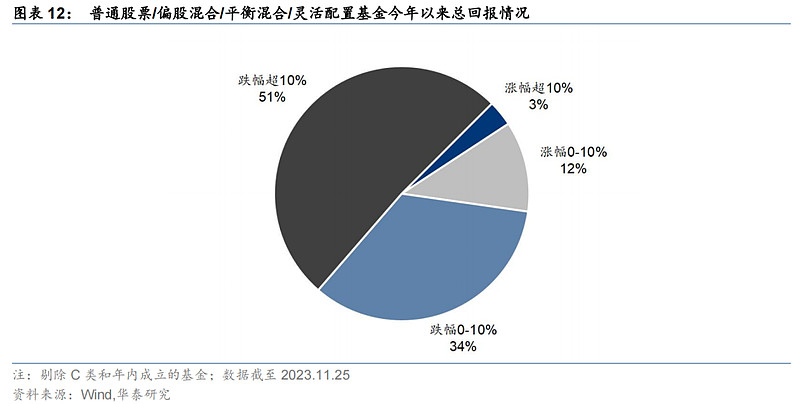

由于年末稳排名压力,当年业绩居前的基金通常有向低位调仓的需求。年初至今,普通股票/偏股混合/平衡混合/灵活配置四类(剔除C类和年内成立的)基金中,仅77只(占比15%)取得正收益、17只(占比3%)总回报超过10%。考察这17只基金三季报重仓股情况,电子(22.8%)、计算机(16.8%)、石油石化(7.8%)、通信(7.1%)、公用事业(5.8%)持股市值占比较高,通信、计算机、电子、石油石化、有色金属、传媒配置系数(相对A股流通市值比重)较高。

进一步地,筛选公募配置系数16年以来分位数、近3年PE或PB估值分位数、年初至今涨跌幅均较低的“洼地”行业,其中基本面下行压力较小的包括社服、商贸、基化、建材、轻工、银行、医药医美、农业等。

中央经济工作会议前政策预期或升温

上周深圳调整二套房首付款比例,中央经济工作会议前市场对地产/化债/资本市场政策预期升温。复盘来看,经济工作会议前市场交投活跃度通常有所下降,或由于政策定调前投资者观望情绪为主;其中,稳增长预期较强的08、11、14、15、18、20-22年会议前后市场整体呈现先上后下走势,会议前两周市场涨多跌少(全A上涨概率62.5%),考察上涨概率和相对全A胜率,宽基指数中沪深300占优,一级行业中食饮/家电/地产/银行/社服相对占优,或反映政策博弈加强;随着政策落地、预期兑现,会议后两周市场跌多涨少(全A上涨概率25%),公用/银行等防御性行业相对占优。

市场结构

国内流动性

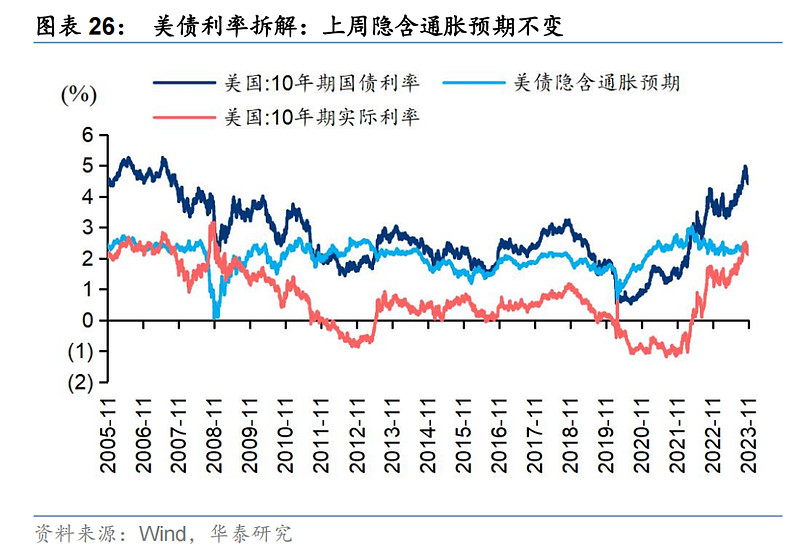

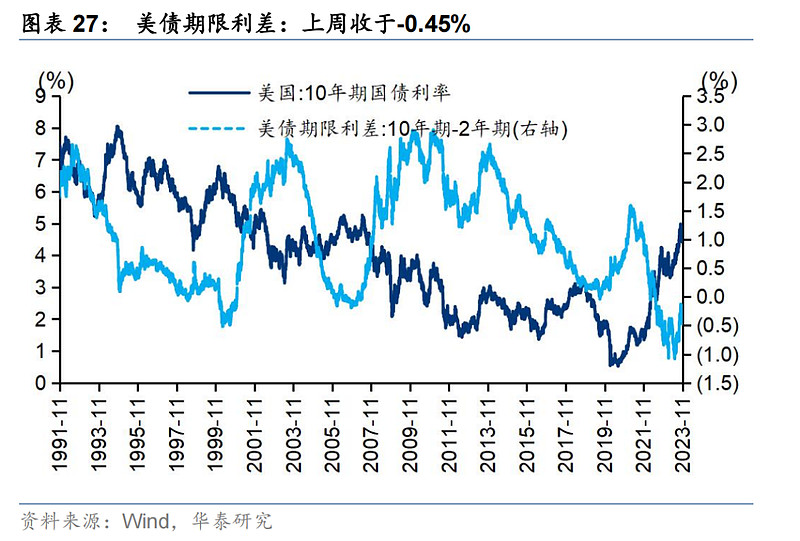

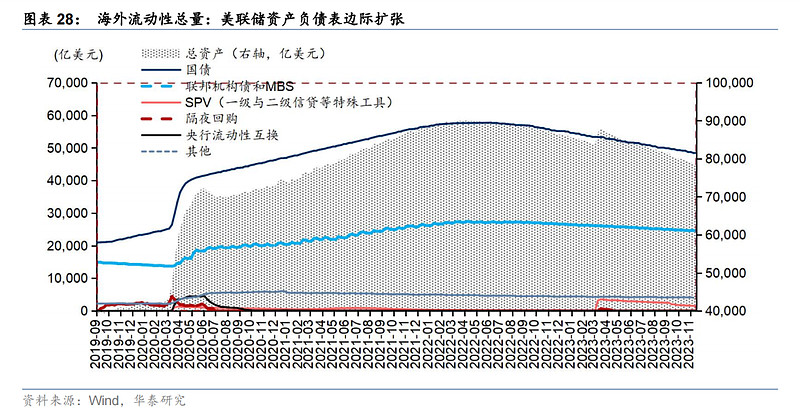

海外流动性

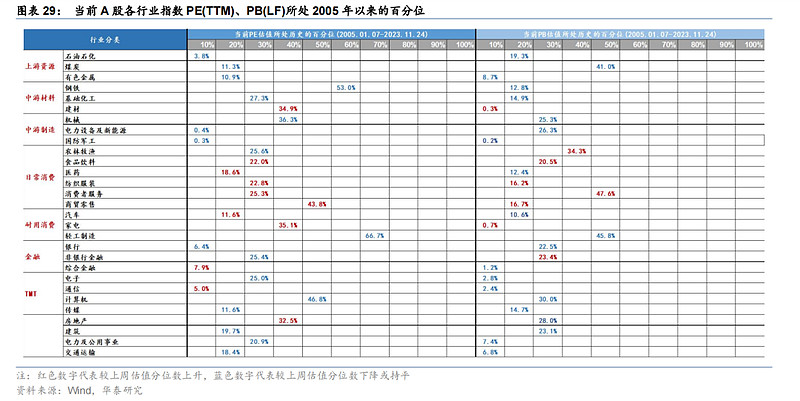

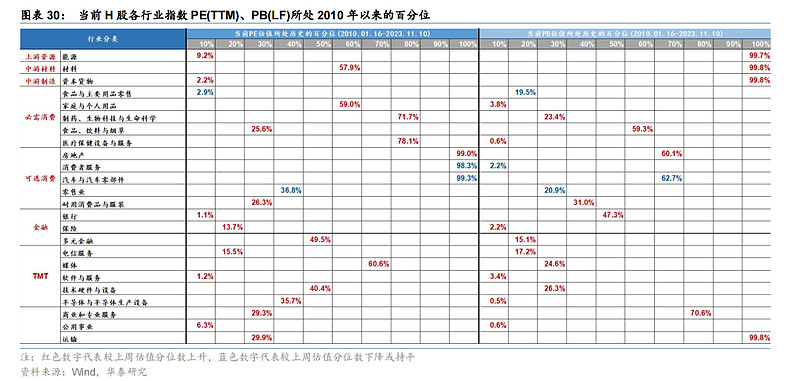

A/H分行业估值

风险提示

国内基本面或政策不及预期:若后续基本面和政策不及预期,可能导致 A 股分子端承压,同时也会拖累投资者风险偏好。

海外流动性紧缩超预期:若海外流动性超预期恶化,可能导致 A 股分母端承压;海外权益市场也可能因此出现 Risk-off,风险偏好的下行或进一步传导至 A 股市场。

BY:华泰证券策略研究

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$上证指数ETF(SH510210)$ $价值100ETF(SH512040)$ $A100ETF(SH561180)$