近期,随着一系列房地产利好政策出台,房地产板块再度成为了A股市场上的热门板块。11月17日,多部门召开金融机构座谈会,明确支持房地产企业通过资本市场合理股权融资;此外,11月6日,国资大股东表达了对万科的坚定支持;11月21日,新京报表示,有市场消息称监管机构正在起草一份中资房地产商“白名单”,可能涵盖50家规模房企……

随着利好消息不断出台,本周以来房地产板块表现强势。11月21日,房地产(申万)指数上涨2.23%,11月23日房地产指数再度大涨2.29%,本周以来涨幅已达4.23%,在所有申万行业中位列第一。

数据来源:iFinD,截至2023/11/23。

很多小伙伴都知道,近年来国家十分关注房地产行业的改革。从2022年底的“三箭齐发”到现如今的金融机构座谈会,都反映出了国家为地产行业纾困的决心。随着这些政策的落地与实施,房地产的生态会发生什么改变?于投资者而言,此番政策密集出台,是否预示着房地产即将迎来困境反转?接下来就听宽基君给大家分析分析~

为何持续释放政策利好?主因仍在地产销售低迷

政策强劲,最主要的原因还是在于房地产旧模式的影响巨大。

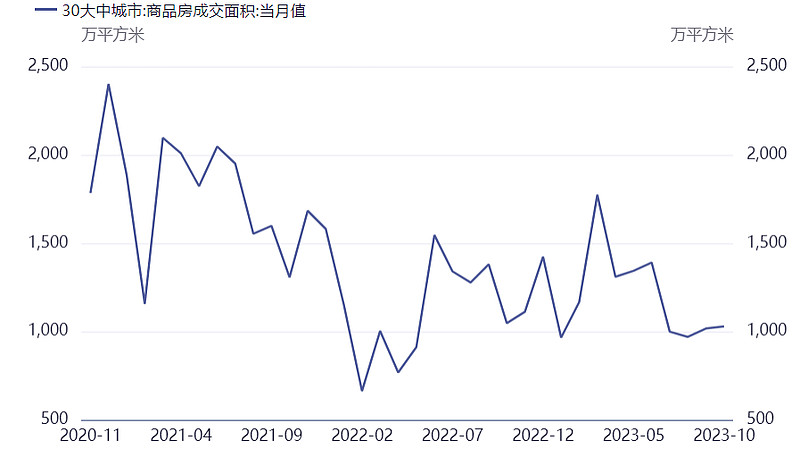

从房地产销售情况来看,2023年下半年的房市成交情况仍然比较低迷。11月15-16日,国家统计局公布的最新房地产运行数据显示,2023年10月份30个大中城市商品住宅销售价格下降的城市数量仍在增加,国房景气指数93.40再次刷出阶段新低。

近三年30大中城市商品房成交面积走势图

数据来源:国家统计局、iFinD,截至2023/10/31。

在史无前例的宽松政策下,市场修复似乎远不及预期。尤其在资金端,今年前十个月全国房地产开发投资、房企到位资金等多指标持续下降。房屋竣工面积受到“保交付”政策带动同比增长19%,但根据统计局的调研数据,全国保交楼项目1114个,交付率仅34%,交房压力依然不容小觑。

近三年房地产开发投资(累积同比)走势图

数据来源:国家统计局、iFinD,截至2023/10/31。

近三年房屋竣工面积(累积同比)走势图

数据来源:国家统计局、iFinD,截至2023/10/31。

可以看出,从今年的房地产数据来看,去年的“三箭齐发”效果仍然不尽人意,投资、竣工还是销售数据的增长和之前的政策力度并不匹配,其中最主要的原因还是房地产行业的旧模式影响太大。旧模式中,房企高杠杆盲目扩张不断累积风险,生产方式落后也难以适应消费升级;购房者的投资性动机太重,居民住房负债和住房财富占比过高,不断挤压刚性需求造成结构性供需错配,使得当前房地产出现了库存大、烂尾多、连锁爆雷、风险叠加等现状。

因此,房地产新模式是行业找到的破题关键。这一方向也已经被提升至国家战略高度。从今年2月的《求是》文章,到7月31日国务院会议发言,中央多次要求“加快研究构建房地产业新发展模式”,再到11月17日的金融机构座谈会,都彰显了国家政策推动房地产行业由旧模式过渡到新模式的决心。

强力政策持续出台,推动房地产行业生态改变

从近期房地产支持政策来看,最为重要的还是11月17日央行、金监局、证监会联合召开的金融机构座谈会所提出的“三个不低于”:1、各银行房地产贷款增速不低于银行平均增速;2、对非国有房企对公贷款增速不低于本行房地产增速;3、对非国有房企个人按揭增速不低于本行按揭增速。

在去年年底,有一次不弱于今年座谈会的地产利好政策,就是去年年底提出的“三箭齐发,” “三箭齐发”是国家对房地产行业从信贷、债券和股权方面提供支持,具体举措包括国企六大行向优质地产企业提供了万亿级别授信额度、政策支持民营企业发债融资、重启了地产企业的股权融资。

从具体措施来看,“三箭齐发”的力度是非常大的,但是从今年的房地产销售情况、成交数据来看“三箭”的效果似乎不达预期,那么此次的“三个不低于”以及后续政策会有利于房地产行业的改善吗?从具体条例来看,11月17日的会议更侧重房地产供给端,和之前保交楼政策的目的一样,“三个不低于”是从金融方面来提振房地产供给端信心。

此外,近期地产刺激政策,不仅包括了“三个不低于”,还有两点值得注意:一个是金融机构座谈会还提出拟修改开发贷、经营性物业贷、个人住房贷款办法等;另一个就是有消息称监管机构正在起草一份或含50家国有和民营房企的白名单,在列企业将获得包括信贷、债权和股权融资等多方面支持,名单较年初范围有所扩大。由此可见,房地产金融供给侧改革是接下来政策发力的一个重点,也是此前“三支箭”以来政策的延续和细化,精准有力,有利于弥补和解决新问题,促进市场平稳健康发展。

房企改善漫长且艰难,房地产投资应放眼长期

那么对于房地产行业来说,此次政策潮是否会推动行业生态发生巨大改变呢?目前来看,虽然政策密集出台,但是房地产的改善过程是漫长且艰难的,这也就意味着虽然有政策支持,但是短期来看房企销售数据或者房企融资数据可能不会快速增长,但是随着政策的推进、房地产竣工面积增长、商品房供给增加,房地产行业在相对较远的未来会出现较大改变。

同时,对于二级市场来说也是一样,由于房企的盈利数据不会在短期暴增,房企盈利改善是个漫长的过程,这就使得房地产板块的复苏其实也是个漫长的过程。但这并不意味着否定了房地产板块的投资价值,事实上随着房地产格局的变革,市场会逐步恢复对房地产的信心,板块也会在这个过程中持续回暖。

因此对于投资者而言,大家在关注房地产板块的同时,也可以借由基金产品进行布局,比如宽基君家的价值100ETF(512040)等产品,以此来静待地产板块的复苏~

风险提示:价值100ETF(512040)产品风险等级为R3(仅代表基金管理人评级,销售机构的具体评级请以各销售机构信息为准),适合风险承受等级C3及以上客户。

风险提示: 市场有风险,投资需谨慎。请投资者关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。材料仅供参考,投资人购买基金时应详细阅读该基金的基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$上证指数ETF(SH510210)$ $价值100ETF(SH512040)$ $A100ETF(SH561180)$