事件:

2023年10月13日,中国人民银行公布2023年9月货币金融数据。社融新增4.12万亿元,前值3.12万亿元,Wind预期3.73万亿元;社融存量同比增速9.0%,前值9.0%;人民币贷款新增2.31万亿元,前值1.36万亿元,Wind预期2.54万亿元;M2同比10.3%,前值10.6%。

核心观点:

9月新增社融明显高于市场预期与季节性表现,政府和居民部门净融资是主要贡献。政府端,9月政府部门净融资同比多增4416亿元,主要与9月国债加快发行有关;居民端,9月居民部门净融资同比变化幅度转正,地产政策相继发力一定程度扭转了居民中长期信贷加速下滑的态势;企业端,9月企业部门净融资同比少增1029亿元,同比降幅有所收窄,但需求不足矛盾仍较为突出。

向前看,社融存量同比增速或继续回稳,地产政策效果仍是关键。政府层面,虽然国债和地方专项债发行均已进入尾声,但在一揽子化债指引下,近期特殊再融资债发行再次放量,将会对后续政府债券融资形成支撑;企业和居民层面,积极消息已在不断释放,静待政策效果形成。目前,存量房贷利率下调、认房不认贷、部分核心城市限购放开等举措已相继落地,有望持续促进企业和居民信贷修复。

融资:新增社融高于预期和季节性表现,政府和居民部门贡献较多。

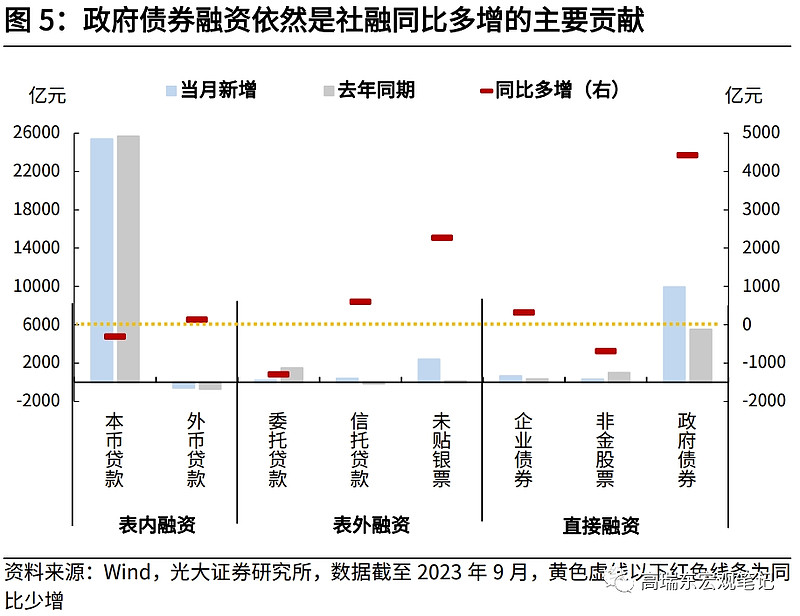

从融资方式来看,直接融资项下政府债券净融资仍是9月社融同比多增的主要贡献项。9月表内融资同比少增180亿元,其中人民币贷款同比少增310亿元;表外融资同比多增1558亿元,其中未贴现银行承兑汇票同比多增2264亿元;直接融资(包含股票、企业债券、政府债券)同比多增4038亿元,企业股票融资同比少增,企业债券、政府债券净融资同比多增。

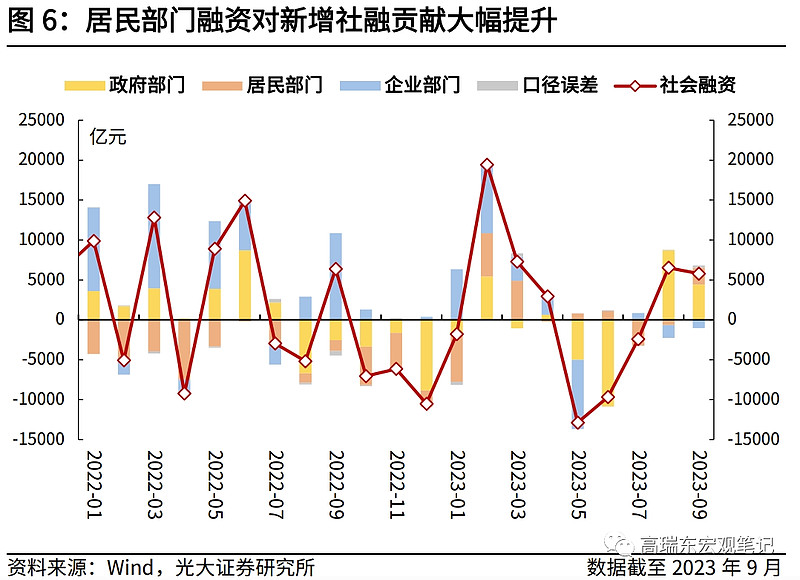

从融资主体来看,政府部门、居民部门对新增社融贡献较多,企业部门对新增社融继续形成拖累。9月,政府部门净融资同比多增4416亿元,主要与今年9月国债和地方政府债发行加快有关;9月企业部门净融资同比少增1029亿元,较上月的同比少增幅度有所缩窄;居民部门净融资同比多增2082亿元,同比变化幅度由负转正,地产政策发力下居民部门信贷修复有所加快。

货币:货币活化程度仍有待改善。

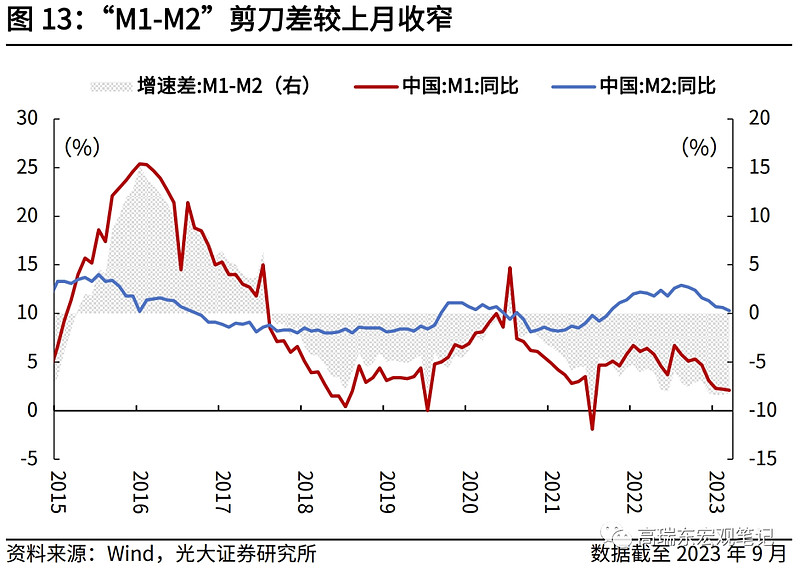

9月“M1-M2”剪刀差有所收窄。9月“M1-M2”剪刀差为-8.2%,较8月收窄0.2个百分点,但主要系M2回落较快导致,货币活化程度仍有待改善。

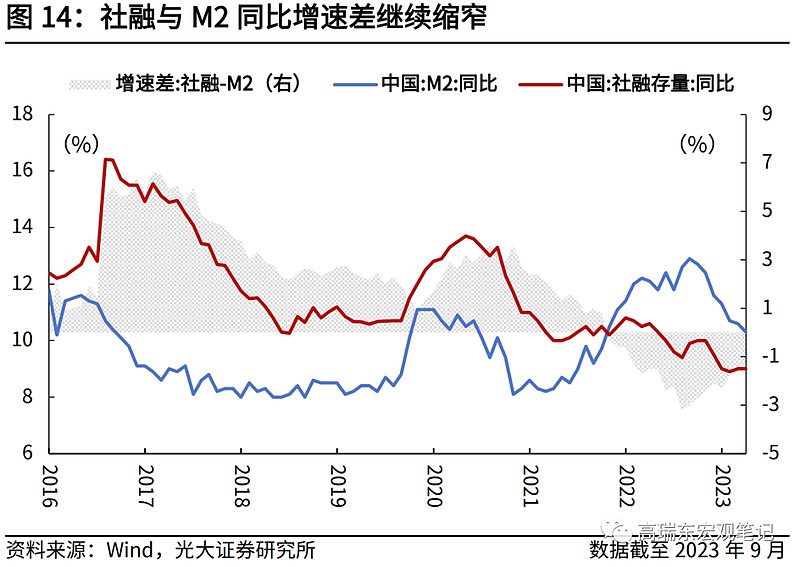

9月社融与M2同比增速差继续缩窄。9月社融与M2同比增速差由8月的-1.6个百分点缩窄至-1.3个百分点,实体信用扩张逐步改善。

展望来看,社融存量同比增速或继续回稳。

政府层面,虽然国债和地方专项债发行均已进入尾声,但在一揽子化债指引下,近期特殊再融资债发行再次放量,将会对后续政府债券融资形成支撑。企业和居民层面,积极消息已在不断释放,静待政策效果形成。一方面,9月各大银行已相继调整存量房贷利率,对居民提前还贷以及居民购房意愿修复起到积极的作用,后续效果还会不断显现;另一方面,高能级城市的地产放松政策正逐步推出,有望持续推动企业和居民信贷修复。

风险提示:政策落地不及预期,地产销售恢复不及预期。

一、总量:新增社融高于预期与季节性表现

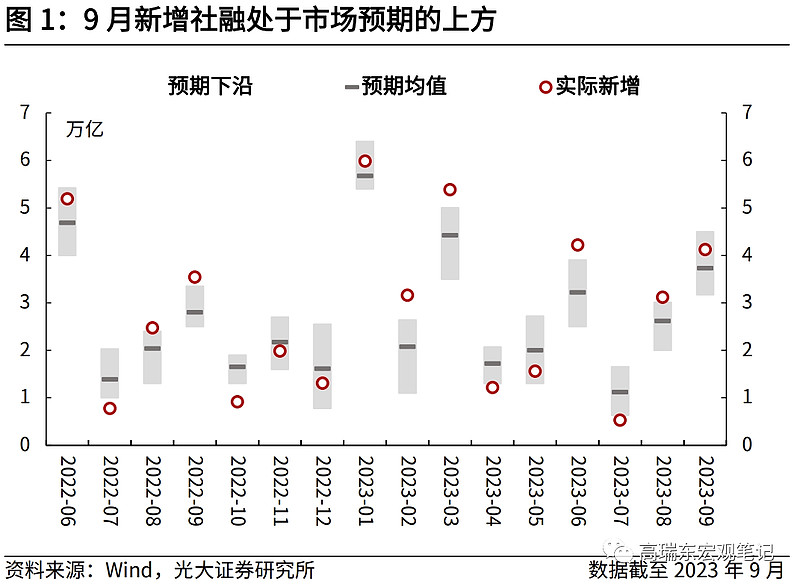

9月新增社融高于市场预期。9月新增社融4.12万亿元,高于市场预期(Wind一致预期为3.73万亿元),同比多增5638亿元。从累计数据来看,2023年1-9月,新增社融29.33万亿元,同比多增1.41万亿元。

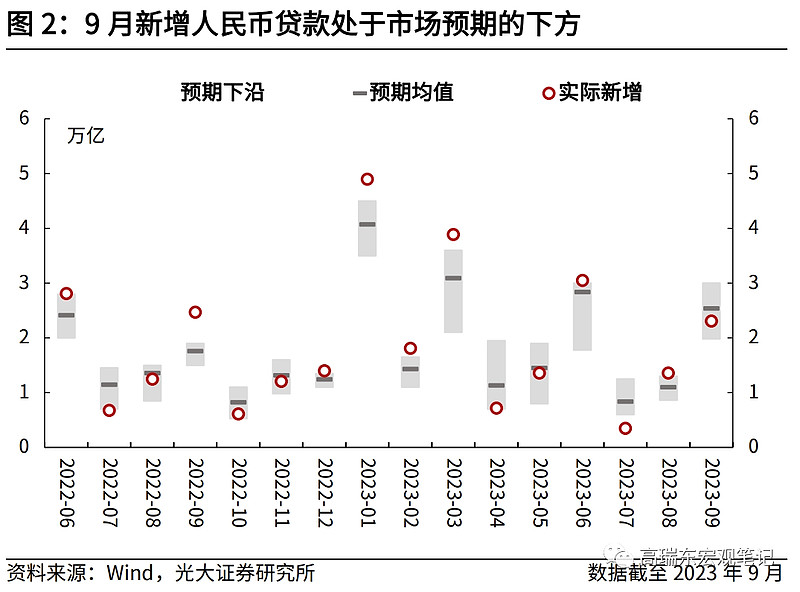

9月新增人民币贷款(金融结构口径,下同)处于市场预期的下方。9月新增人民币贷款2.31万亿元,低于市场预期(Wind一致预期为2.54万亿元),同比少增1764亿元。从累计数据来看,2023年1-9月,新增人民币贷款19.75万亿元,同比多增1.58万亿元。

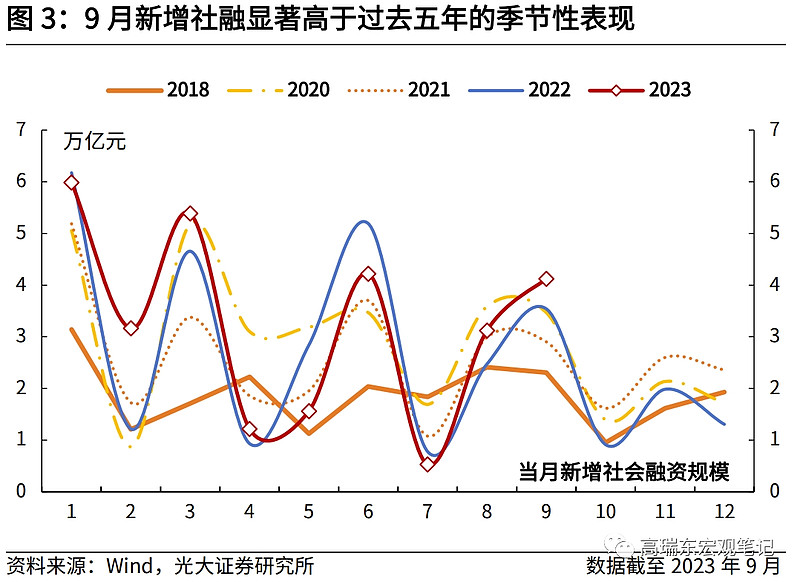

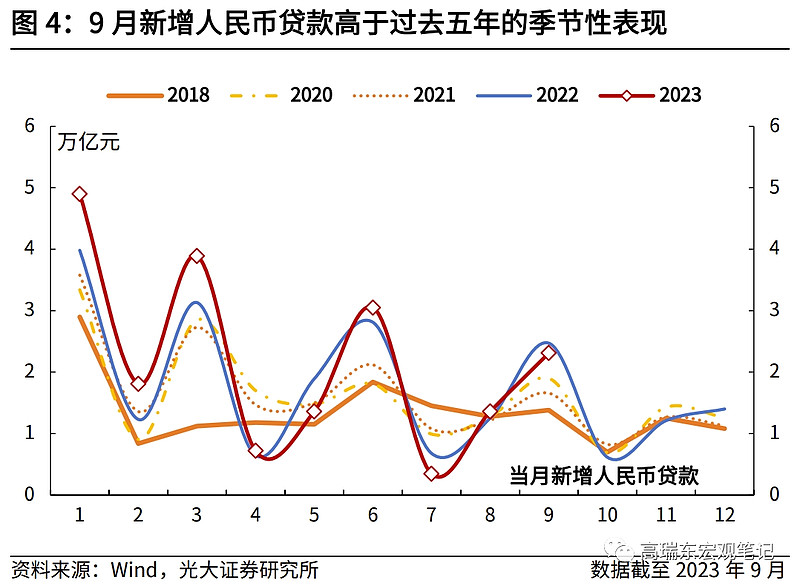

季节性方面,9月新增社融和新增信贷均高于过去五年(2018-2022年)平均水平。9月新增社融4.12万亿元,高于过去五年(2018-2022年)的均值水平2.95万亿元;9月新增信贷2.31万亿元,高于过去五年(2018-2022年)的均值水平1.82万亿元。

二、结构:政府部门是主要贡献项,居民部门降幅缩窄

从融资方式来看,直接融资项下政府债券净融资是9月社融同比多增的主要贡献项。9月表内融资(包括本外币贷款)同比少增180亿元,其中人民币贷款同比少增310亿元;表外融资(包括委托贷款、信托贷款、未贴现银行承兑汇票)同比多增1558亿元,其中未贴现银行承兑汇票同比多增2264亿元;直接融资(包含股票、企业债券、政府债券)同比多增4038亿元,企业股票融资同比少增,企业债券、政府债券净融资同比多增。

从融资主体来看,政府部门、居民部门对新增社融贡献较多,企业部门对新增社融继续形成拖累。9月,政府部门净融资同比多增4416亿元,主要与今年9月国债和地方政府债发行加快有关;9月企业部门净融资同比少增1029亿元,较上月的同比少增幅度有所缩窄;居民部门净融资同比多增2082亿元,同比变化幅度由负转正,政策发力下居民部门信贷修复有所加快。

具体来看:政府端,9月政府债券净融资额为9949亿元,同比多增4416亿元,在国债与地方专项债加快发行背景下,政府债券净融资恢复有所提速。

政府债券净融资主要包括国债净融资与地方政府债(一般债+专项债)净融资。

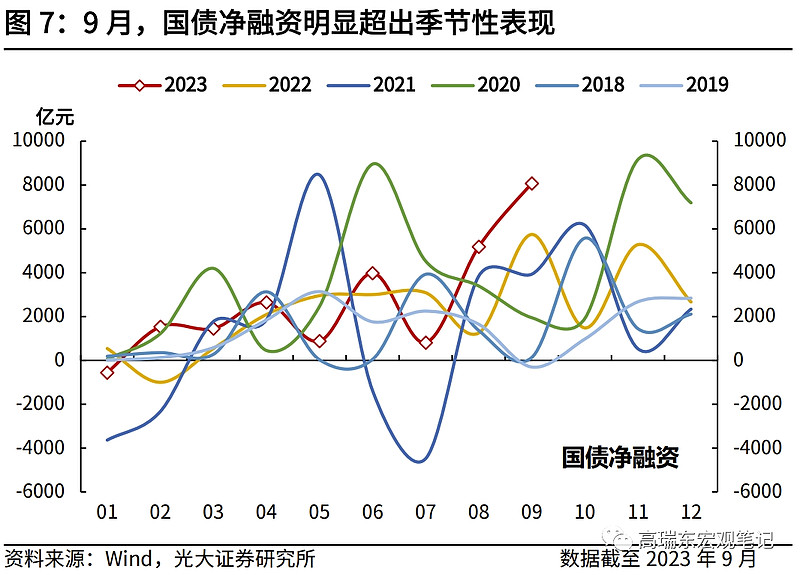

国债净融资来看,今年1-7月国债净融资规模为1.07万亿,仅完成全年预计规模的34.0%,发行节奏较慢。8月以来国债发行明显提速,8-9月当月国债净融资分别为5174、8070亿元,明显超出季节性表现,1-9月国债发行节奏提升至75.9%,对当月政府债券净融资形成较大贡献。

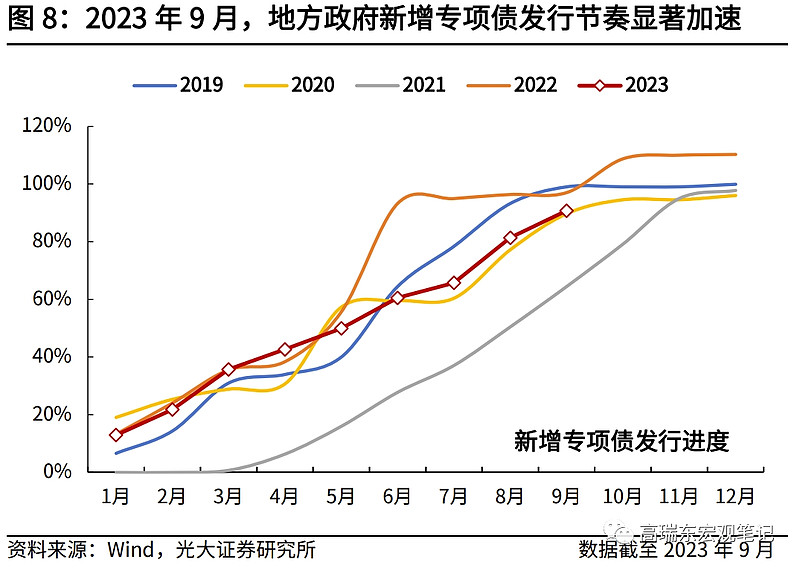

地方政府债融资来看,今年以来,地方政府债发行节奏较快,整体保持了与2022年一致的前置发行节奏。5-6月,节奏明显放缓,相比2022年同期形成大幅同比少增,进而对社融形成较大拖累;7月下旬以来,在专项债加快发行指引下,地方政府专项债发行提速。8月30日,财政部发布的2023年上半年中国财政政策执行情况报告中指出,今年新增专项债券力争在9月底前基本发行完毕,用于项目建设的专项债券资金力争在10月底前使用完毕。9月当月地方政府债券净融资额为1466.3亿元。

展望来看,国债方面,1-9月发行进度为75.9%,预计10-12月发行进度将恢复正常节奏;地方债方面,1-9月地方政府新增专项债发行进度已达90.8%,考虑到还有部分额度属于补充中小银行净资本,本轮地方新增专项债或已接近尾声。

但值得注意的是,9月下旬以来,在地方政府一揽子化债指引下,通过发行特殊再融资债置换存量债务再次放量。不同于再融资债偿还到期债务,通过发行特殊再融资债置换存量债务会形成净融资,从而提升地方政府的债务余额。根据wind的数据统计,截止到10月19日的发行计划安排,10月地方政府再融资债发行量已达7045.8亿元。

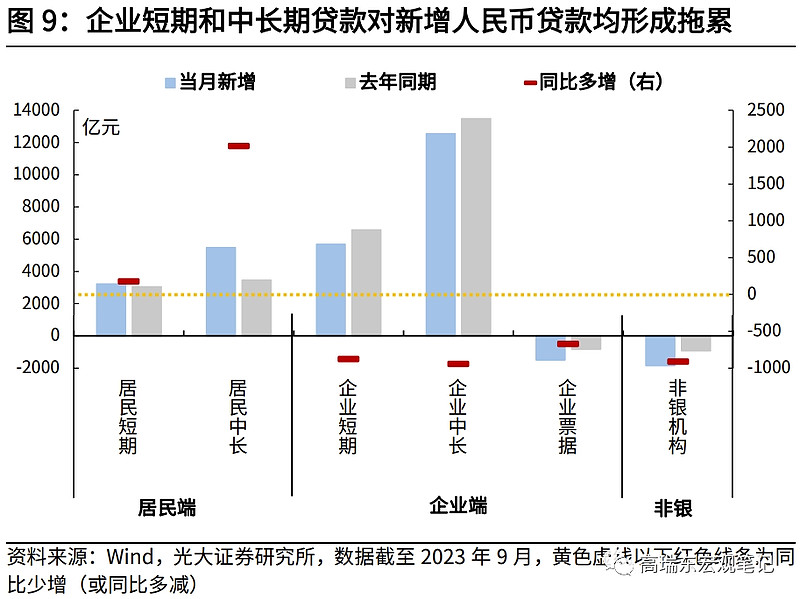

企业端(包含非银金融机构),9月企业部门新增信贷2.02万亿元,同比少增1029亿元,同比变化幅度由正转负。

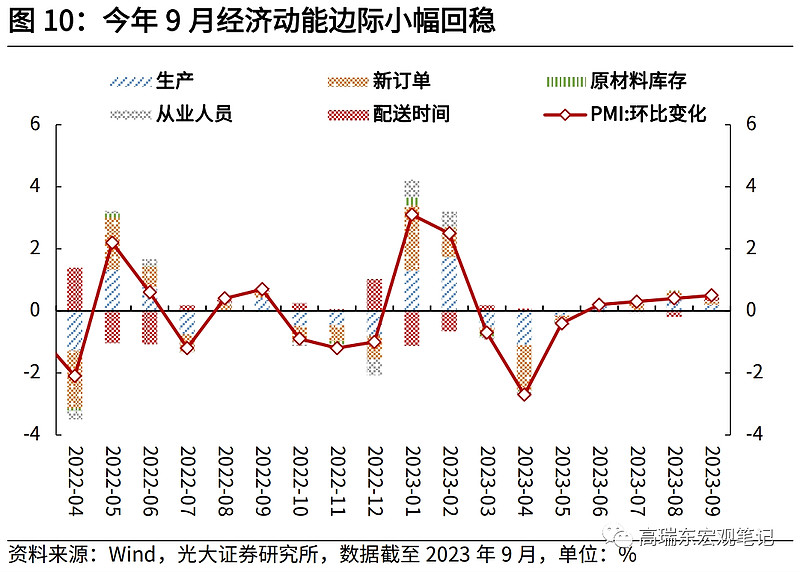

其中,9月企业短期贷款同比少增881亿元,中长期贷款同比少增944亿元,企业票据同比多减673亿元,非银机构贷款同比多减914亿元。9月经济动能边际小幅回稳,但需求不足的矛盾仍较为突出。

居民端,9月居民部门新增信贷为8585亿元,同比多增2082亿元,其中短期信贷同比多增177亿元,中长期信贷同比多增2014亿元(注:根据央行统计口径,居民户新增贷款并不完全等于短期贷款与中长期贷款的加总,二者存在细微差距)。在经历7月居民部门新增信贷大幅转负后,8月以来居民部门信贷稳步修复,9月居民短端贷款和中长端贷款均转为同比多增。

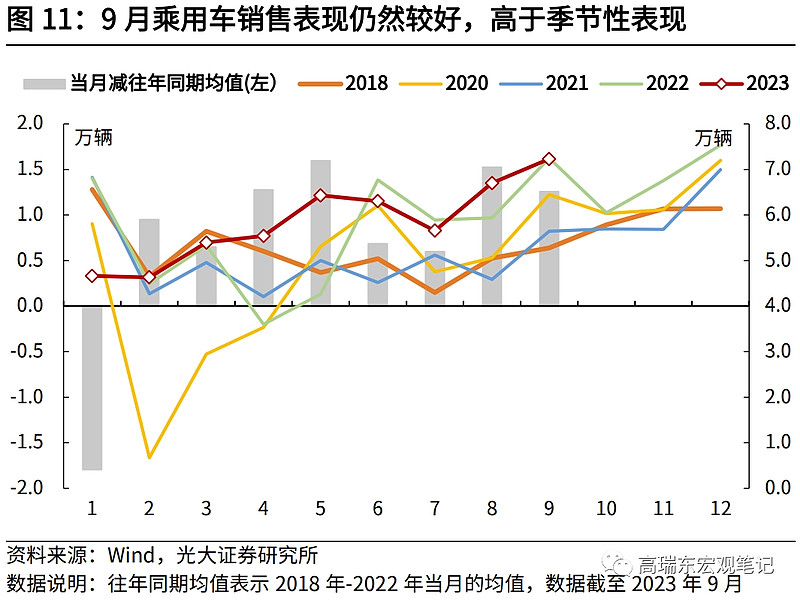

一则,乘用车销售是居民短贷变化的晴雨表。今年以来,乘用车销售表现较好,多数月份高于季节性表现与2022年同期水平。9月日均汽车销量为72306辆,相较往年(2018年-2022年)同期均值多增12579辆。展望来看,居民消费恢复空间仍较大,叠加近期各项政策陆续生效,居民短期信贷增长潜力较大。

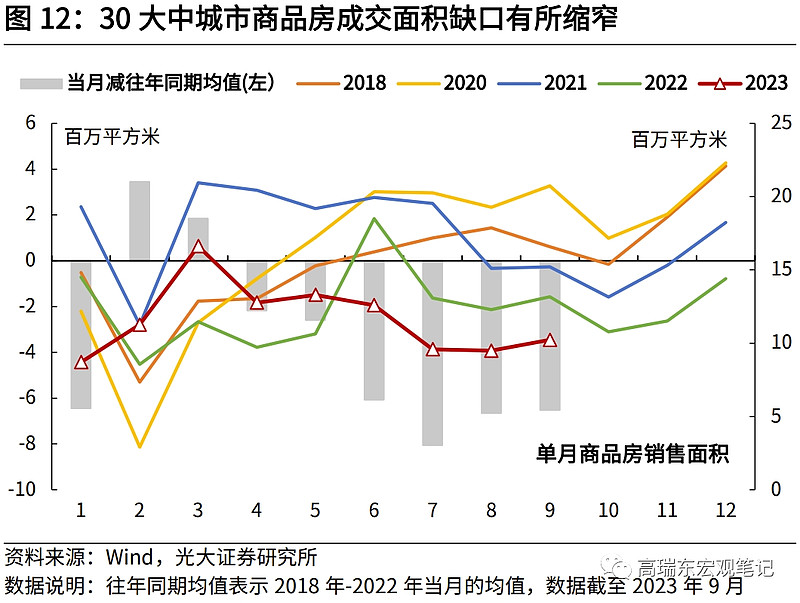

二则,地产销售可对居民中长期贷款做印证。9月地产销售有所修复,30个大中城市的商品房销售面积为1022.3万平方米,较往年(2018年-2022年)同期均值少增652万平,降幅继续缩窄。但同时值得注意的是,9月以来,各项房地产调控举措相继落地,各大商业银行相继调整存量房贷利率,居民存量房贷利率降幅显著,对抑制居民提前还贷以及居民购房意愿修复起到较为积极的作用。

向前看,随着地产销售逐步企稳,居民中长期信贷将继续稳步修复。

三、存款与货币:货币活化程度仍有待改善

存款方面,根据人民银行数据,9月份人民币存款增加2.24万亿元,同比少增3895亿元。其中,住户存款增加2.53万亿元(同比多增1422亿元),非金融企业存款增加2010亿元(同比少增5639亿元),财政性存款减少2127亿元(同比少减2673亿元),非银行业金融机构存款减少6650亿元(同比多减3845亿元)。非金融企业存款修复仍然较为疲弱。

货币方面,9月“M1-M2”剪刀差有所缩窄,主要系M2回落较快。9月M1同比2.1%,较上月回落0.1个百分点;M2同比10.3%,较上月回落0.3个百分点,“M1-M2”剪刀差为-8.2%,虽然剪刀差缩窄,但货币活化程度仍有待改善。

实体信用扩张方面,9月社融与M2同比增速差也在继续收窄。9月社融存量同比增速9.0%,M2同比增速10.3%,社融与M2同比增速差由8月的-1.6个百分点继续缩窄至-1.3个百分点,实体信用扩张虽有改善,但仍低于货币扩张速度。

展望来看,社融存量增速或继续回稳。

政府层面,展望四季度,虽然国债和地方专项债发行均已进入尾声,后续对政府债券净融资的支撑力度有所减弱。但值得注意的是,在一揽子化债指引下,近期特殊再融资债已在明显放量,由于发行特殊再融资债置换存量债务会形成净融资,因而会对后续政府债券融资形成支撑。根据wind的数据统计,截止到10月19日的发行计划安排,10月地方政府再融资债发行量已达7045.8亿元。

企业和居民层面,积极消息已在不断释放,静待政策效果形成。一方面,在央行指引下,9月各大商业银行已相继调整存量房贷利率,对居民提前还贷以及居民购房意愿修复已起到较为积极的作用,后续效果还会不断显现;另一方面,高能级城市的地产放松政策正逐步推出,目前“认房不认贷”已在北上广深全部落地,部分核心城市的限购、首付比例下调等举措也已推出,将有望持续促进企业和居民信贷修复。

四、风险提示

(1)政策落地不及预期;(2)地产销售恢复不及预期。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$上证指数ETF(SH510210)$ $价值100ETF(SH512040)$ $A100ETF(SH561180)$