核心观点

短期波段进取,中期弹性取决于国内政策有效性、联储政策拐点

上周,上证指数放量突破,主因7.24政治局会议表述整体略超预期,房地产、资本市场、债务防风险等焦点领域均有新增表述,且会后政策小步快跑,提振市场风险偏好。复盘看,政策底后市场大概率将阶段性反弹。此外,7.28,券商单日收涨超7%,且最大龙头涨停,对于市场短期走势亦为积极信号,历史上,此后一周、一月,全A上涨概率分别为83%和89%。但行情持续性取决于前期市场压力点是否出清。本轮或与2018年末相近,趋势性行情开启需①国内稳增长措施逐步出台并见效;②联储紧缩周期见顶。当前建议波段进取,推荐电子(面板、被动元件、消电)、白电、消费建材、非银。

政治局会议表述略超预期,会后政策“小步快跑”提振风险偏好

我们在2023.7.24《扩内需再加码,高质量续篇章》中指出政治局会议在总量、地产政策表述上超预期,对资本市场表述偏积极,或提振A股盈利预期和风险偏好。本周我们观察到政策“小步快跑”响应会议精神:1)地产,近日住建部倪虹部长召开企业座谈会,再次强调房地产行业的支柱地位,对于具体的需求端支持政策有更为详实的指引;2)资本市场,证监会年中工作座谈会强调稳字当头,科学合理保持IPO、再融资常态化;3)防风险,根据第一财经报道,部分地方正在重点部署有效防范化解地方债务风险工作。我们认为短期将产生政策底效果,中期需要关注具体措施和落地成效。

国内政策底或驱动阶段性反弹,趋势性行情开启或需内外政策底确认共振

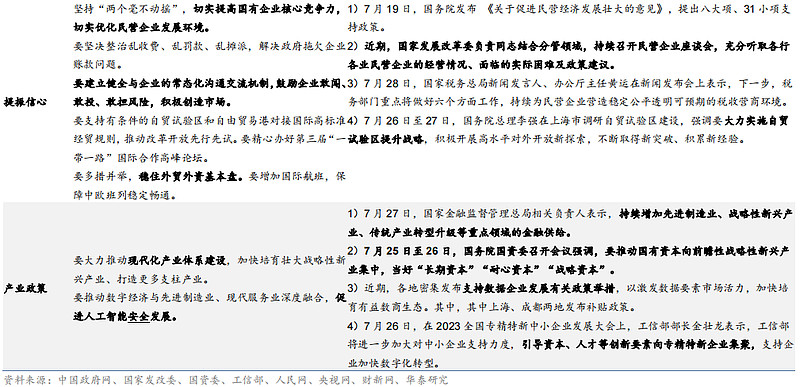

复盘历史可比区间从政策底→市场底的形成过程,有三点基本结论:①无论是市场的阶段小底还是历史大底,政策底均通常能够领先1个月以上;②政策底出现后,市场大概率会迎来阶段性反弹,或以前期超跌品种修复为主;③反弹的弹性和持续性取决于前期压制市场的变量是否真正出清。对于本轮,历史大底在2022年防疫政策优化后基本探明,现阶段小底,需同时关注内外政策,国内“稳增长”政策拐点明确或驱动反弹,开启趋势性行情则需要:①国内“稳增长”措施逐步出台确认力度并落地见效;②海外联储紧缩周期见顶,下一个观察窗口是8月的Jackson Hole全球央行年会。

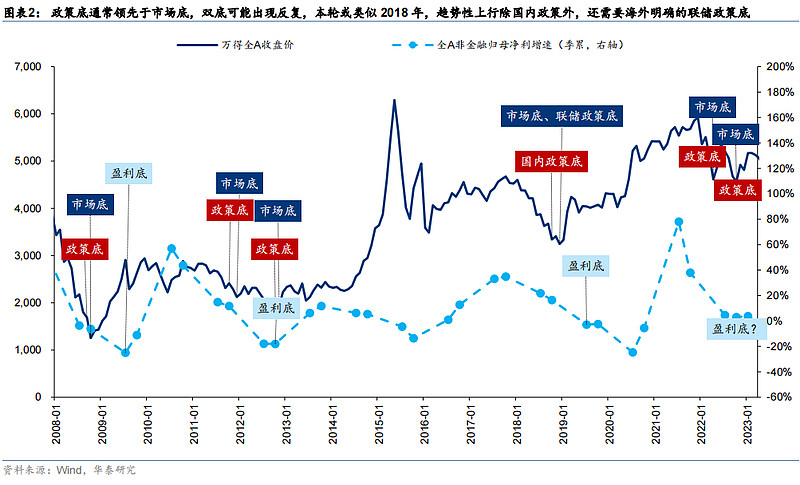

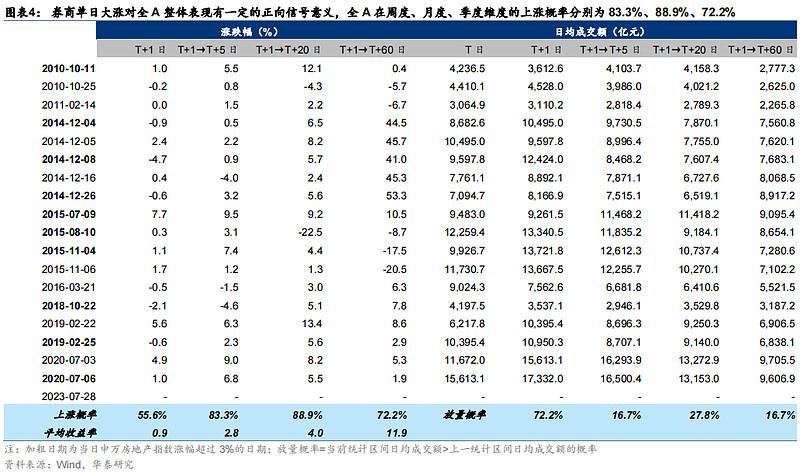

券商单日大涨后短期或有持续性,对市场的信号意义偏积极,风格指引偏弱

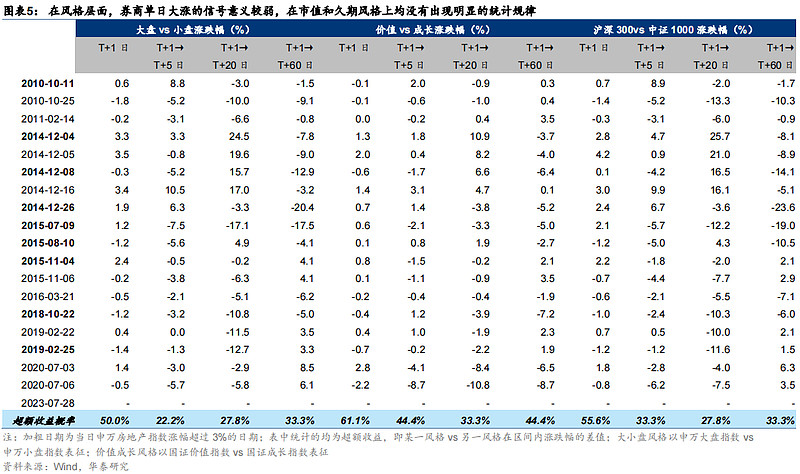

7.28,券商单日收涨超7%,且第一大龙头涨停,市场关注其是否具备信号意义。复盘来看,2010年来,上述情形共出现18次(不含本轮),且集中度相对较高,2014年12月单月一度出现5次。出现后,1)行业层面,周度维度,具备一定的性价比,T+1→T+5日行业指数上涨概率为61.1%,平均收益率3.2%,平均超额收益率0.4%;2)指数层面,信号意义较强,周度、月度、季度维度全A上涨概率分别为83%、88%和72%,且收益率均值及中位数均较为可观;3)风格层面,周度以上维度,市值风格略偏小盘、久期风格则没有明显倾向。

配置建议:反弹波段,阶段性增配与总量经济相关度更高的品种

政治局会议定调略超预期,会后政策“小步快跑”响应会议精神,上证指数放量向上突破,市场或进入“稳增长”政策拐点驱动的反弹波段,但中期国内政策力度及有效性、联储政策拐点仍待观察确认,制约弹性。建议继续配置主题+筹码+景气框架下占优的电子(前期筹码出清较为充分的面板、被动元件、消费电子)/白色家电的同时,阶段性增配与总量经济相关度更高的品种中前期超跌、景气已在改善且筹码压力出清充分的消费建材、非银。

风险提示:国内政策力度及有效性不及预期;美联储政策超预期。

政策底→市场底的演绎

我们在2023.7.24发布的政治局会议点评《扩内需再加码,高质量续篇章》中指出,7月政治局会议前,二季度经济不强、财政力度边际趋弱下投资者对增长和政策预期不高,会议呼应了上述担忧:1)指出当前经济运行面临新的困难,加强逆周期调节和政策储备;2)“扩大内需”再次上升为首要工作目标。会议地产和总量政策均有提及且略超预期,对资本市场表述偏积极,或提振A股盈利预期和风险偏好。

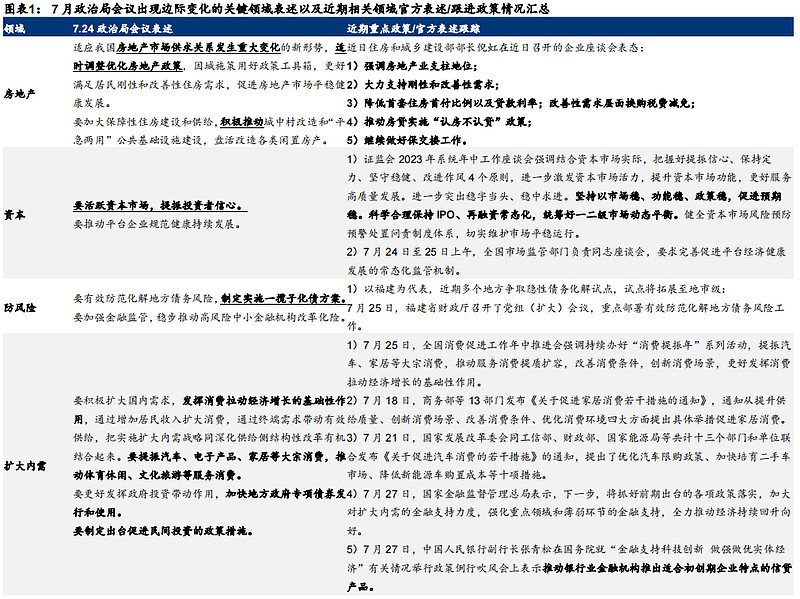

本周,我们就政治局会议中出现新增表述或表述出现重要边际变化的领域进一步追踪,政策端“小步快跑”的特征较为明显,部分重点领域推进较为积极,要点总结如下:

1) 地产链:根据新华社7月27日报道,近日住建部倪虹部长召开企业座谈会,就房地产市场平稳健康发展方面释放积极信号,对于具体的需求端支持政策有更为详实的指引,具体包括:1)强调房地产业支柱地位;2)大力支持刚性和改善性需求;3)降低首套住房首付比例以及贷款利率;改善性需求层面换购税费减免;4)推动房贷实施“认房不认贷”政策;5)继续做好保交楼工作。

根据华泰地产团队2023.7.28发布的《新定调下积极响应,后续政策可期》中分析,本次针对需求侧提及的三个层面,自2022年以来部分城市通过因城施策均有所涉及。据不完全统计,2022年至今,进行首付比例调整的城市合计83个,调整“认房认贷”政策的城市合计48个,执行税收优惠政策的城市有15个,2022年下半年密集出台后,2023年明显放缓。随着住建部的发声,政策调整频次有望提升,尤其是一直严格执行“认房又认贷”的一线城市的宽松值得期待,将对销售产生实际促进作用。

我们认为地产链相关品种,如对地产政策敏感度较高、“强预期弱现实”阶段超额收益显著、受益于成本减压业绩改善、在需求承压期间行业加速出清、且公募筹码处于历史底部的部分竣工端消费建材;与地产需求相关度较高、自身具备热夏催化、内外销高频数据显示景气上行仍在持续、公募筹码仍处于历史低位的白色家电;基本面及超额收益与地产竣工及销售高度相关、促消费政策催化明确、Q2业绩环比已在改善的定制家居(高频景气数据仍有瑕疵,6月建材家居卖场销售额当月同比回落至+2.5%)等也将跟随受益。

2) 活跃资本市场:根据中国证监会官网,7月24-25日,证监会2023年系统年中工作座谈会。强调结合资本市场实际,把握好提振信心、保持定力、坚守稳健、改进作风4个原则,进一步激发资本市场活力,提升资本市场功能,更好服务高质量发展。重点工作中,首先提及,进一步突出稳字当头、稳中求进。坚持以市场稳、功能稳、政策稳,促进预期稳。科学合理保持IPO、再融资常态化,统筹好一二级市场动态平衡。结合历史经验,政策积极定调后,相关市场呵护措施有望进一步落地,提升市场的交投活跃度,券商板块或受益最为明显。

3) 防风险:根据第一财经报道,7月25日,福建省财政厅召开了党组(扩大)会议,重点部署有效防范化解地方债务风险工作,建议关注2023年第六次金融工作会议,会议定调后或有更明确的系统性政策部署。地方化债的稳步推进将一定程度上提升市场风险偏好,尤其是外资入场意愿,行业层面,银行尤其是城投敞口较大区域行有望受益程度或较高。

我们认为,短期而言,政策表述和推进在稳增长力度上略超预期,正向预期差将提升市场的风险偏好,中期而言,市场或将关注点转移到有无相应的举措以及落地效果如何,审慎评估政策效果及基本面复苏节奏,不见兔子不撒鹰。

从6月降息到7月政治局会议整体上略超预期,短期形成正向预期差,国内“政策底”基本形成,从政策底→市场底的演绎规律成为市场关心的问题之一。为此,我们首先简要复盘历史可比区间从政策底→市场底的形成过程:

1)2008年,6月升准后,7月后温家宝总理在苏、沪调研时强调推动经济又好又快发展,释放政策转宽信号,9月19日起证券(股票)交易印花税调整为单边征收,同时9月起,中央汇金开始增持工、中、建三大银行股,确认“政策底”,“市场底”出现在2008年10月,滞后于“政策底”;

2)2011-2012年,10月起地方层面开始出台地产宽松政策、11月央行降准,2011年12月第一次“市场底”形成;但2012年5月起,市场开始二次探底,主要原因是对于国内未来的政策空间有一定担忧,直到2012年10月,中央汇金增持工、农、中、建四大银行股,11月“十八大”召开,再次明确“政策底”后,“市场底”才在2012年12月出现。

3)2018-2019年,7月政策开始转向(人民日报评央行18年二季度例会首次提出从“去杠杆”到“稳杠杆”),10月时任国务院总理刘鹤讲话明确国内“政策底”,市场随即开始阶段性反弹,后再度回调,真正的市场底在2018年末、2019年初(2019.1.4,2018年来首次全面降准、美联储主席鲍威尔发表鸽派讲话)才最终形成。

4)2022年,3月召开金融委会议后“政策底”基本明确,第一次“市场底”形成;但彼时国内地产风波、防疫政策存在不确定性叠加海外联储紧缩超预期,市场在暴力反弹后开始二次探底,直到10月国内“二十大”召开,11月防疫政策优化,海外美国通胀见顶,政策转松预期升温,第二次“市场底”才在10月末确认。

通过上述复盘,对于政策底→市场底的演绎有三点结论:

① 无论是市场的阶段小底还是历史大底,“政策底”均通常能够领先1个月以上;

② “政策底”出现后,市场大概率会迎来阶段性反弹,或以前期超跌品种修复为主;

③ 反弹的弹性和持续性取决于前期压制市场的变量是否真正出清。

对于本轮,疫情防控优化后,市场大底在2022年的两次探底中已经基本明确,现阶段小底的关键变量首先是国内“稳增长”政策的拐点、力度和有效性。7月的政治局会议明确了拐点并使得市场上修了对于力度的预期,至少将短期提升市场的风险偏好,支撑反弹。但需要注意的是,本轮与2018年末一定相似性,彼时市场对于国内“宽信用”政策效果、盈利底何时出现同样存在分歧,同时海外央行均处于紧缩周期,A股面临全球流动性收敛的压力。类比当时,A股趋势性走强或需要:1)国内复苏出现明确的可外推迹象,验证政策有效性(中报确认1Q23为全A非金融企业盈利增速底可能是前提);2)联储紧缩周期结束或至少出现鸽派信号,下一个观察窗口是8月的Jackson Hole央行年会。

但需要注意的是,2018 年与当前也存在至少两点不同:1)承压资产不同:2018 年压力最大的资产是中小民企——并非外资偏好资产,当前压力最大的资产是地产链——外资偏好资产;2)两轮负反馈的链条不同:2018 年中小民企融资难→股权质押爆仓→金融机构抛售形成负反馈效应,而 2018 年 10 月大量纾困基金的投入效果直接而显著、2019 年初宽货币宽信用也直击问题本身;本轮市场的负反馈链条更为复杂,包含国内地产需求、海外流动性、中美关系等,单一政策难以形成反转式的影响,因而市场对于国内政策力度和有效性,海外政策拐点的评估将更加审慎。

券商单日大涨信号意义

7月28日,申万券商指数单日大涨超7%且券商第一大龙头涨停,我们通过简要复盘,观察其对于后市是否具有信号意义。2010年以来,申万券商指数单日涨幅超过7%,且第一大龙头涨停的情形共出现过18次(不含本次)且集中度相对较高,2014年12月单月出现了5次,2010年10月、2015年11月、2019年2月、2020年7月分别单月出现了2次。复盘的简要结论如下:

1) 行业层面,周度维度参与的性价比较高。行业指数在T+1日、T+1→T+5日、T+1→T+20日、T+1→T+60日的上涨概率分别为50%、61.1%、55.6%和38.9%,平均收益率为2.8%、3.2%、2.1%和3.4%。T+1日、T+1→T+5日,行业指数相对全A取得超额收益的概率分别为50%和61.1%,平均超额收益率分别为1.8%和0.4%;

2) 市场层面,具备较为积极的信号意义。万得全A在 T+1日、T+1→T+5日、T+1→T+20日、T+1→T+60日的上涨概率分别为55.6%、83.3%、88.9%和72.2%,平均收益率为0.9%、2.8%、4.0%、11.9%,收益率中位数0.3%、2.2%、5.5%和5.8%,出现券商指数大涨、第一大龙头涨停的组合后,A股大概率会开启一轮阶段性兼具胜率和赔率的“吃饭行情”,剔除2014-2015年“杠杆牛”期间的情形,上述统计规律仍然成立;

3)风格层面,信号意义较弱,后市风格特征整体不明显,周度及以上维度,市值上略偏小盘。分别以申万大小盘指数、国证价值成长指数的区间涨跌幅剪刀差衡量市值风格和久期风格的相对占优情况。市值风格上,在 T+1日、T+1→T+5日、T+1→T+20日、T+1→T+60日的区间,大盘相对小盘取得超额收益的概率分别为50%、22.2%、27.8%和33.3%,在周度及以上维度呈现出一定的小盘占优特征。久期风格上,在 T+1日、T+1→T+5日、T+1→T+20日、T+1→T+60日的区间,价值相对成长取得超额收益的概率分别为61.1%、44.4%、33.3%和44.4%,并没有呈现出明显的倾向。

市场结构

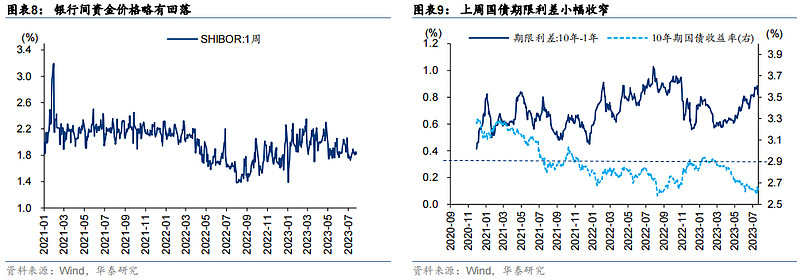

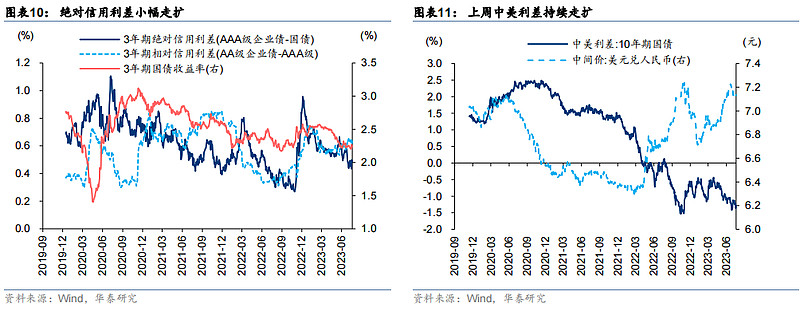

国内流动性

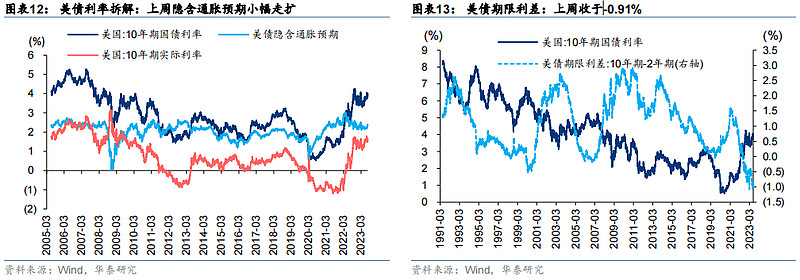

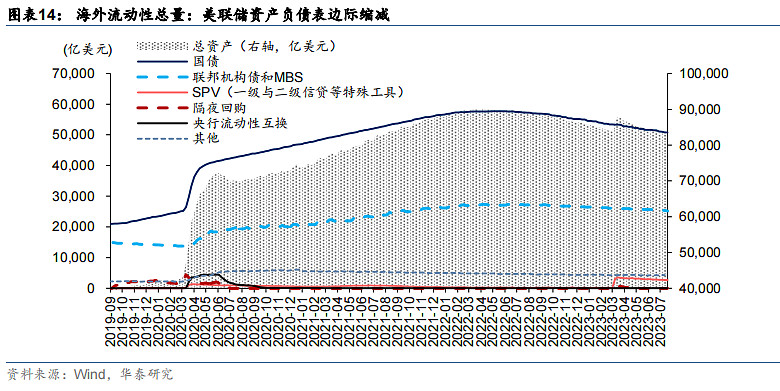

海外流动性

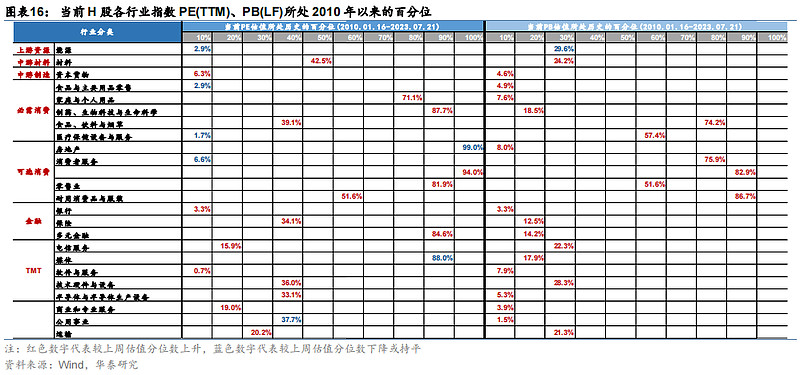

A/H 分行业估值

风险提示:

1)国内政策力度及有效性不及预期:我们判断政治局会议表述略超预期,且会后政策“小步慢跑”将有望驱动市场开启反弹波段,若后续国内政策力度及有效性不及预期,则将制约反弹的弹性和空间;

2)联储政策超预期:若海外美联储鹰派立场超预期,则制约全球流动性环境,从而从资金、风险偏好等层面对A股形成压力。

$上证指数ETF(SH510210)$ $价值100ETF(SH512040)$ $A100ETF(SH561180)$

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。