经历五一假期后,5月4日,A股市场迎来了5月份的首个交易日。作为今年以来A股最热门的版块之一,5月的第一个交易日,文化传媒板块延续了节前活跃的态势,传媒娱乐人工智能板块走势分化,传媒娱乐、网络游戏板块表现亮眼。截止5月4日收盘,传媒娱乐大涨7.19%,紧随传媒热度的是游戏板块,上涨4.76%。

文化传媒领涨

Wind数据显示,今年以来,截至 5月 4日,传媒板块整体涨幅为60.6%(按申万一级分类),在所有行业涨跌幅中排名第 1。

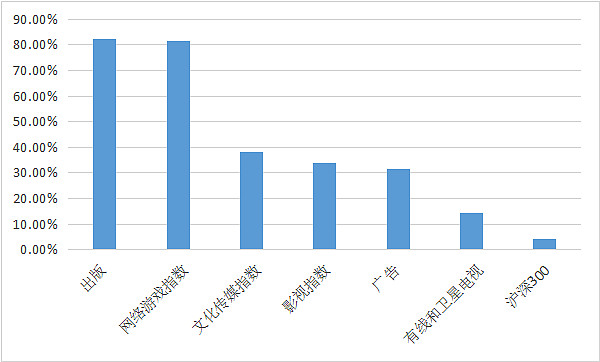

分行业来看,出版和传媒两个板块涨幅喜人,今年以来,截止5月4日,涨幅分别达到了82.23%和81.56%,高居行业涨幅榜前列。另外,影视指数上涨33.97%,广告指数上涨31.63%,有线和卫星电视上涨14.21%,而同期沪深300指数仅上涨4.1%。出版行业指数跑赢沪深300指数78个百分点,游戏行业指数跑赢沪深300指数77个百分点。

文化传媒子版块今年以来涨跌幅与沪深300对照表

(数据来源:wind 数据统计区间:2023/01/01-2023/5.4)

AI技术加持 出版、游戏崛起

出版和游戏崛起,背后更深层的原因是AI技术的加持。3月16日,微软发布会后,市场对于AI的认知发生了一些变化,认为AI对于各行各业的改造会加快。

对于游戏行业来说,一旦有了AI技术的加持,不仅可以提高内容质量和工作效率,还可以降低制作成本,带来更有趣的电影和动漫,以及更加逼真的游戏体验。

此外,作为游戏行业中的一大看点,AI可以为NPC和玩家的对话交互赋能。4月26日,哈游新作《崩坏:星穹铁道》全球正式公测。从网易的《逆水寒》NPC接入ChatGPT到《崩坏:星穹铁道》尝试将AI工具应用到NPC台词,AI对游戏产业的赋能逐渐出现产品级落地。

除了赋能游戏,AI对出版行业也有很大的影响。出版行业节后大涨,得益于节前的一则消息面。据Euractive报道,4月27日,欧洲议会成员(MEP)就《人工智能法案》达成提案,该法案由欧盟于21年4月开始起草,目前仍在完善。此次提案对生成式AI模型提出了更严格的监管要求。这意味着,数据/版权方在人工智能中的重要地位得到认可,其权益也获得进一步保护。

事实上,对出版行业来说,AI的加持“如虎添翼”。东方证券在近期的一份研究报告中指出,AI的多模态能力能够提升出版行业全流程效率,从编辑流程来看,内容编辑能够借助AI实现图书内容的校对和修改。未来,AI会进一步在文字作品的有生化、漫改和影视化方面,增强输出能力,丰富展现手段。

未来的投资机会在哪?

基于对AI加持的预期,文化传媒板块受到了市场的青睐,出版和游戏也成为资本市场的“香饽饽”。那么,对于投资者来说,这种上涨是否能够持续?在AI传媒投资方面,还存在哪些机会呢?

对于整个行业的判断,也许从基金重仓变动中,我们可以看到基金对待传媒行业的态度,借此判断接下来的资金流向,以此来判断投资机会。

伴随着年初以来的持续热度,传媒行业指数持续回升,在同期成交量和资金活跃度方面都有很大的体现。万联证券的一份研究报告指出,截止2023 年一季度末,传媒行业的估值(PE-TTM)虽仍处于低位,但已经超过历史6 年均值水平。

据wind数据,一季度末,按照申万一级分类,传媒行业获得公募重仓的上市公司总市值占基金重仓总市值(A+H)的1.72%,环比提升了0.26%。也就是说,一季度基金对传媒行业环比呈现低配缩减态势。

随着2023 年 AI概念逐渐火热,传媒各个子行业头部、中腰部公司均纷纷加强相关布局,并有相应成果推出。据此,万联证券认为,基金在传媒行业的重仓配置比例将有所提升,有望逐步由低配转为超配。这也意味着基金资金有可能进一步向传媒板块倾斜,未来传媒行业仍然具备投资价值。

对于普通投资者来说,市场瞬息万变,不好把握个股涨跌,如果想要分享传媒板块的上涨收益,可以关注市面上的传媒指数基金,或者关注科创板块的指数基金,比如富国中证科创创业50ETF、富国中证1000ETF和富国创业板ETF等。