01

锂:重视底部布局机会

锂价暴跌之后,或已进入底部区间

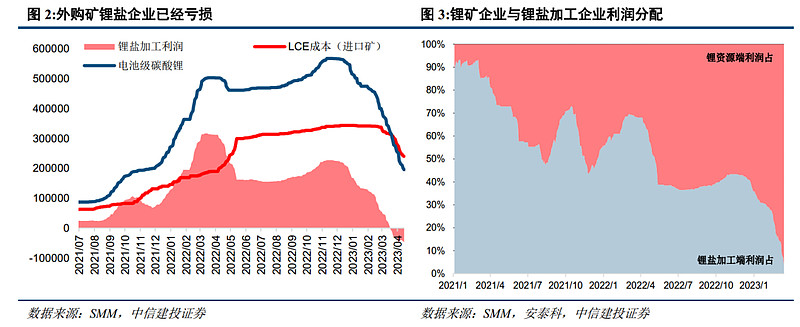

据SMM数据,4月14日电池级碳酸锂报价19.3万元/吨,较2022年11月最高的56.75万吨已累计下跌66%,工业级碳酸锂价格跌至14.6万元/吨,较最高的54.2万元/吨下跌73%。电碳-工碳价差扩大,青海盐湖锂盐厂库存水平较高,市场工碳库存量更为显著。新能源汽车补贴退出2022年提前预支部分消费,叠加传统燃油车大促销挤压新能源汽车空间,产业链自下而上去库,库存从去年的边际需求转为当下的边际供给,同时锂价过快下跌引发下游加快去化节奏,引发市场价格踩踏,仅一个多季度时间锂价腰斩有余,市场看空情绪已到极致。目前锂盐价格已致部分外购矿石的锂盐企业亏损,价格继续下跌或扩大锂盐减产、引发部分高成本矿山推迟投产,预计锂盐价格下跌已经步入尾声。

年初月度级别供给过剩,但锂矿释放继续低于预期,全年角度矛盾并不突出

2023年开始锂矿供应开始趋于过剩,考虑产业链去库的情况下,全年过剩6.1万吨LCE(5%);澳洲Marion扩建项目推迟至2023年下半年投产,Cattlin产量季度同环比进一步下降,全年产量目标调降,巴西Sigma项目投产时间推迟至2023年Q2,南美盐湖的新建项目多数出现推迟,年内新增产能多为2022项目延期释放贡献,除SQM外其他项目不及预期概率较大,因此供给弹性缺乏,全年角度供应过剩矛盾并不突出,且存在进一步收紧可能。下游方面,年初电池、正极厂砍单,消费短期失速,供给保持平稳,出现阶段性的月度级别供需失衡,但考虑全年供应仅小幅过剩,上半年月度级别过剩情况下,或导致下半年出现月度级别短缺风险。

当前锂价已致部分锂盐加工厂亏损,底部成本支撑逐步显现

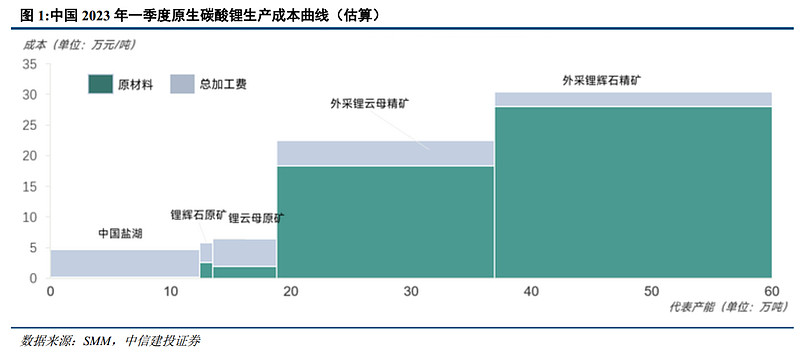

盐湖、锂辉石及锂云母是目前在开发的三种主要含锂资源,根据SMM数据,盐湖卤水生产成电碳的单吨成本为4-5万,锂辉石提锂单吨成本将近6万元/吨(采选+冶炼),云母提锂平均成本在6-8万元/吨(采选+冶炼)。但2022年国内锂辉石精矿的产量仅为约1.5万吨LCE,锂云母精矿产量仅约为7.2万吨LCE,盐湖提锂产量约10.2万吨。国内锂盐厂资源匹配程度低,超50%锂盐产能需外购资源生产,由于矿端依然偏紧,近来锂矿价格下跌速度较慢,外购矿石的锂盐加工企业存有高价原料库存,锂盐价格过快下跌,导致部分锂业企业出现现金亏损,SMM预计目前国内25%到30%的产能处于亏损状态。

锂盐产量已连续数月下滑,成本倒挂或导致供应继续减量

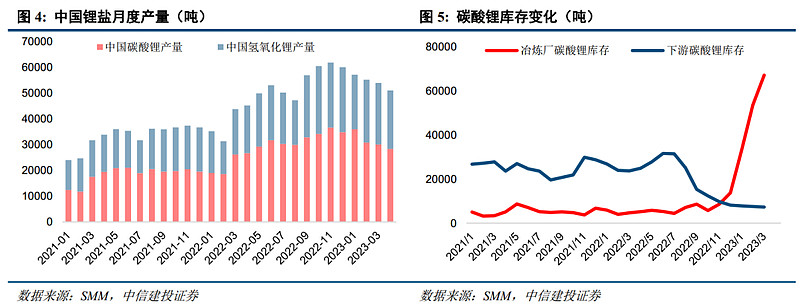

国内锂盐产量继续下降,根据SMM数据,3月份中国碳酸锂产量30585吨,同比+17%,环比-1%,江西地区规范产业发展,云母冶炼企业减停产明显,叠加回收市场寡淡,导致碳酸锂整体供应下滑;由于碳酸锂和氢氧化锂价差明显,下游苛化需求较好,苛化企业订单增加,但部分大厂因矿石供应不足,氢氧化锂冶炼产线也有一定程度减量,3月份氢氧化锂产量23891吨,同比+36%,环比-2%。SMM预计,4月锂价持续下行影响下,企业亏损范围或扩大,部分辉石和云母冶炼企业维持减停产预期,预计4月碳酸锂产量29756吨,同比+12%,环比-3%,预计4月氢氧化锂产量22712吨,同比+23%,环比-5%。

产业链库存总量增长,库存结构向上游转移

今年以来产业链自下而上去库存,锂盐库存在总量增长的过程中,下游正极厂库存逐步转移至上游锂盐厂,全产业链库存呈两头大中间小的情形。据SMM统计,上游锂盐厂的碳酸锂成品库存从2022的平均1万吨以下水平增长至2023年3月末的6.7万吨,下游正极厂的碳酸锂库存则从2022年最高的3.2万吨降至7千余吨,碳酸锂总库存总3万吨多吨增长至7.4万吨。按照库存天数计算,上游锂盐厂库存约为1-2个月,产业链中锂盐库存更多集中于上游环节,部分正极厂库存不足10天,库存水平处于安全线下沿,若消费超预期好转,产业链中游企业则面临库存被动补库局面,议价权或较为被动。

新能源汽车延续高速增长势头,仍处于高景气度区间

3月国内汽车销量明显改善,新能源汽车产销分别完成67.4万辆和65.3万辆,环比分别增长22%和24.4%,同比分别增长44.8%和34.8%,市场渗透率26.6%。2023年1-3月,新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场渗透率26.1%。新能源汽车消费并不疲弱且月度级别环比显著改善,即将到来的4月上海车展有释放消费部分潜力的可能,下半年新能源汽车产销量或有加速,全年仍有希望超过900万辆,增速虽然较2022年放缓,但仍处于高景气度区间。

出口强劲,成为锂电增长重要拉动力

全球对新能源、绿色低碳领域的重视程度逐步提高,国际市场的旺盛需求也带动我国电动车及锂电类产品出口增长。2023年一季度电动载人汽车出口647.5亿元、增长122.3%,锂电池出口1097.9亿元、增速达到94.3%,太阳能电池出口突破900亿元、增长23.6%。一季度,汽车出口延续了快速增长态势,汽车企业出口总量为99.4万辆,同比增长70.6%,其中新能源汽车24.8万辆,同比增长1.1倍;3月单月,汽车企业出口量为36.4万辆,环比增长10.6%,同比增长1.1倍,其中新能源汽车7.8万辆,环比下降10.3%,同比增长3.9倍。

供应受限消费维持高增,重视锂价底部布局机会

国内消费正逐月环比改善,近期上海车展有望推动购车需求,全产业链回暖需求回升;供给端锂矿产能释放继续不及预期,全年供需矛盾并不显著,上半年月度级别供应过剩则加剧下半年月度短缺风险,锂下半年基本面强于当前;近期锂价跌速过快,锂矿跌价速度较慢,外购精矿生产的锂盐企业成本与售价倒挂,4月亏损幅度或扩大,供应端继续减量以支撑价格。消费改善,供应端减产,叠加库存去化预期,预计锂盐价格已至底部区间,建议重视锂价底部布局机会。

风险提示:1、国内传统燃油汽车正值国六排放标准切换,促使国内燃油车降价促销,消费者观望情绪较重,当前传统燃油车去库仍未完成,国内新能源汽车消费仍面临传统燃油车促销压力;2、锂全产业链去库,消费恢复不及预期则弱化库存去化节奏,库存不见拐点或仍对锂价形成压制;3、全年锂供应过剩的矛盾并不突出,但锂矿项目投产超预期则放大过剩量;4、短期锂盐价格大幅、较快下挫,市场买涨不买跌、观望情绪浓厚,锂价不排除继续下挫可能。

证券研究报告名称:《锂:重视底部布局机会》

对外发布时间:2023年4月16日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 编号:S1440521110005

02

铝深度一:行业格局优化,铝板块配置价值凸显

能源不稳定性,破坏供需平衡

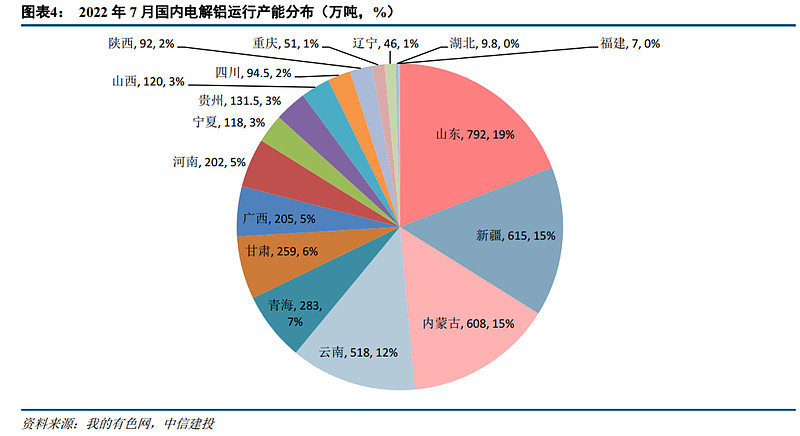

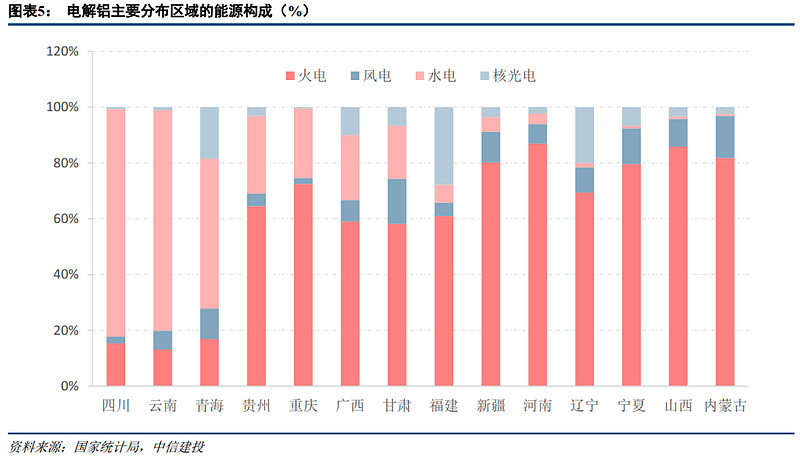

海外特别是欧洲深受能源危机困扰,高耗能工业已经开始减产,电解铝首当其冲,减产压缩海外供给,拉动我国铝材出口需求。国内电解铝重要生产聚集地——云南,由于来水不足出现电力缺口,要求电解铝进行减产,先压减10%,后再试情况压减。仅做10%压减至年底无法回归的最保守预估,今年国内电解铝市场已经出现轻微缺口;若减产扩大至20%且明年汛期之前无法回归,则缺口进一步放大。供需失衡会推动铝价重心上移,行业盈利触底回升,建议配置铝板块。

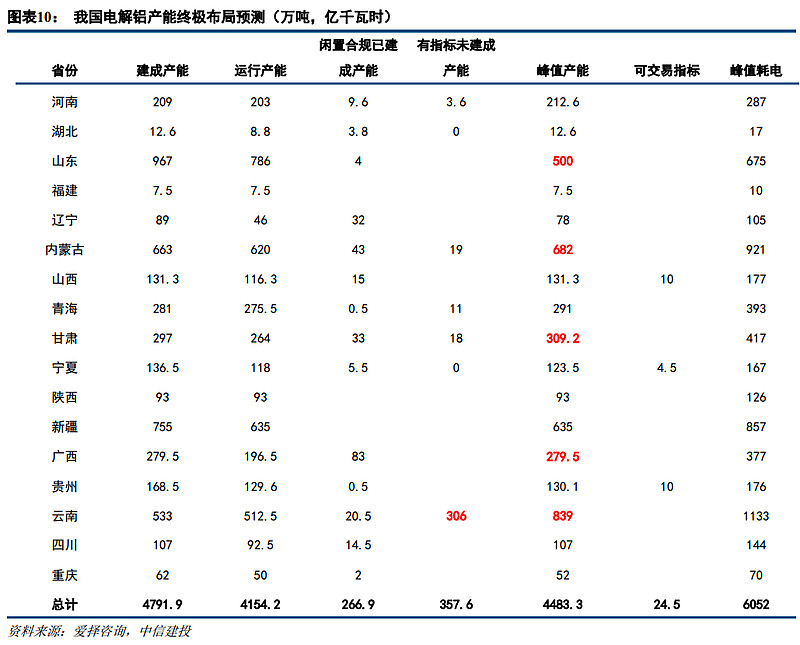

电解铝通向达峰路的能源束缚

根据企业与地方政府规划,我国电解铝近4500万吨产能达峰的终极格局为云南839万吨产能接棒山东成为中国电解铝第一大省,甘肃、广西、内蒙古、贵州等地均是电解铝达峰路上新增产能的落脚地。值得注意的是,作为承接电解铝转移的西南地区,要么电力成本高,要么水电供应冗余度不足,将对电解铝供应构成季节性的间歇式扰动,优化供需格局。

消费扩展性延伸能力强,新动能驱动弱化地产消费占比

国内铝消费构成中建筑占比约1/4,房地产下行周期对铝价形成了拖累。对比美国的用铝结构,我国铝消费结构有很大的优化空间,现有的新能源相关的光伏、新能源汽车、电池箔等用铝新领域正在高速发展,2021-2025年三个板块分别提供60万吨、30万吨、10-20万吨新增用铝增量。新消费扩展有望弱化房地产在消费和定价的占比。

低碳低能耗再生铝优势突出,行业有望持续高景气

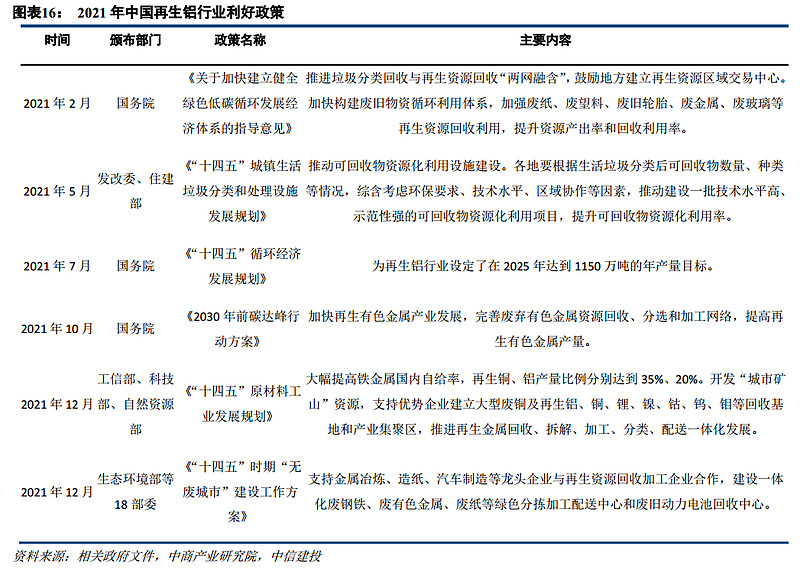

电解铝受中国供给侧改革和全球碳中和的双重压力,产能扩张空间有限,传统铝业巨头资本开支缓慢,原铝供给短缺或将持续;需求端光伏、新能源汽车有望成为铝消费的新增长点,预计未来电解铝供需存在缺口。再生铝的生产能耗不足电解铝的5%,碳排放仅占电解铝的2%;碳中和将促进再生铝行业快速发展,未来再生铝供给有望成为弥补原铝供需缺口的重要途径。预计短期电力供应对再生铝的生产影响较小,中期全球电解铝供给下降或导致铝价再度回升,长期再生铝行业受益碳中和政策、有望迎来高速发展。

国内上市电解铝标的成本优势显著

由于煤炭调控能力突出国内能源有价格优势,助力国内电解铝在全球的电解铝累计成本曲线中处于25%-80%的区间处,海外高成本区域为国内电解铝构筑了第一重盈利屏障。

国内上市的几家铝标的在国内电解铝行业的成本优势明显,位于新疆产地成本优势最为突出,其次是云南水电区域、再者就是山东自备电厂家,国内的高成本区域为国内上市电解铝标的构筑第二重盈利屏障。

风险提示:云南水位逆季节性回升,复产进度超预期。美联储货币收紧超预期,欧美经济失速。地产风险处置不利,或疫情拖累国内经济增长。

证券研究报告名称:《铝深度一:行业格局优化,铝板块配置价值凸显》

对外发布时间:2022年9月15日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 执证编号:S1440521110005

03

锡行业深度:算力金属,今非“锡”比

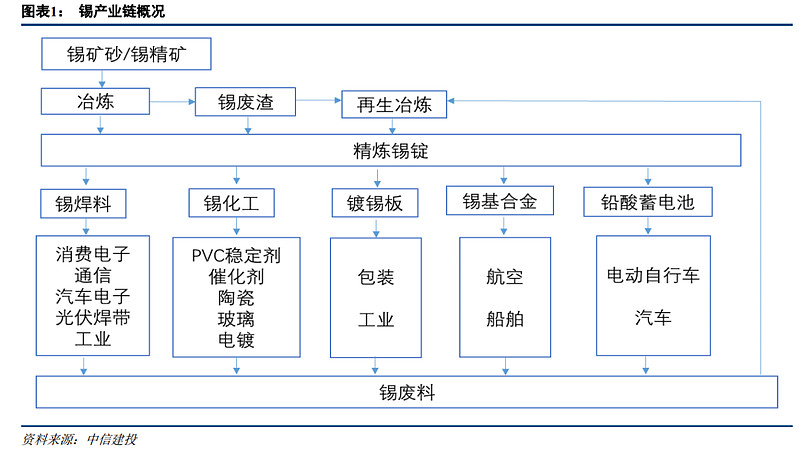

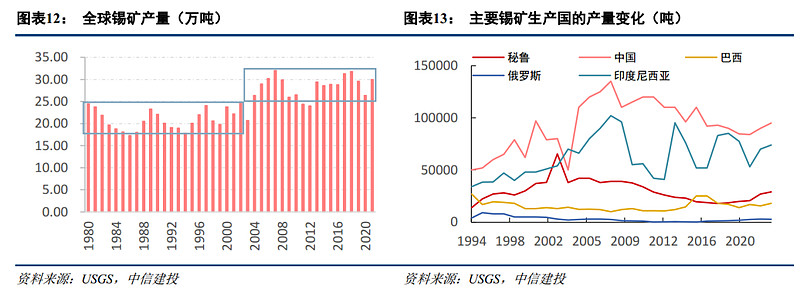

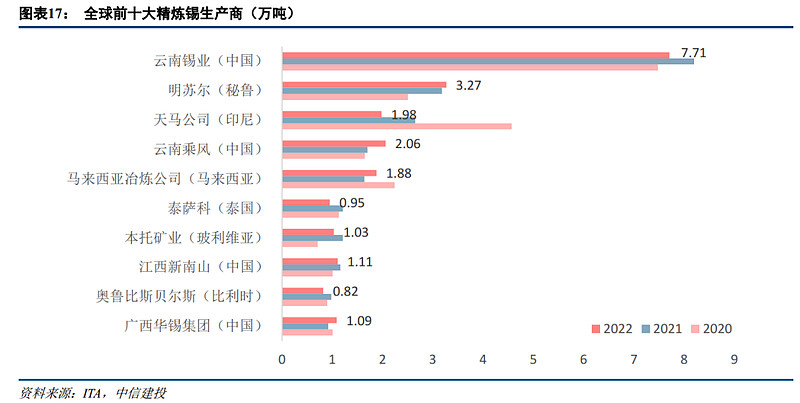

锡矿资源稀缺,精炼锡产量增速放缓。

锡与钨、锑、稀土并称中国的四大战略资源,其在地壳中的含量仅为0.004%,根据USGS,2021年全球锡矿储量为490万吨,2021年锡矿产量30万吨,若假设全球锡原矿选矿回收率为70%,锡资源静态储采比仅约11:1。传统主产区资源品位下降趋势难以逆转,锡资源稀缺性日益显现。

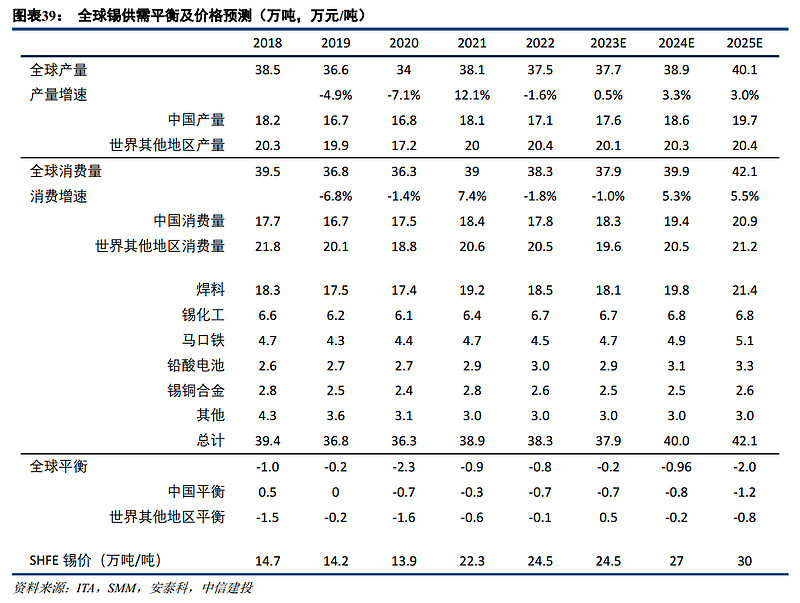

新增资本开支不足,矿石品位下降,2025年之前锡矿增量受限。

锡价长期中低位运行,抑制投资信心,新增开支不足导致供应受限。2023年无新项目投产,2025年之前锡矿增量受限。锡矿品位下降,开采枯竭情况加剧,主要矿产国面临增产困境,2023-2025年全球锡矿复合增长率约1.9%。矿锡小幅增长,二次锡料稳定,2023-2025年全球精炼锡复合增长率约2.3%。

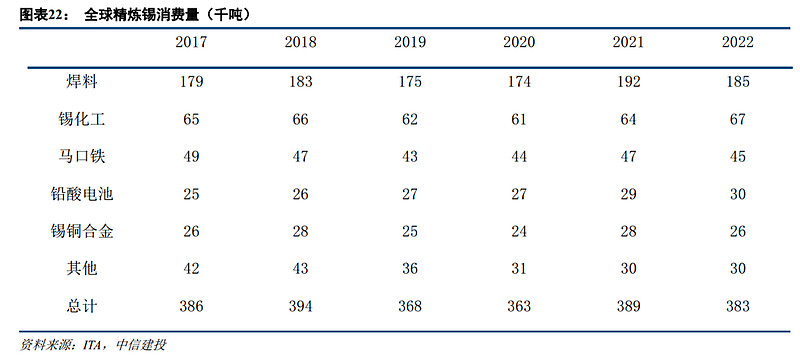

算力与光伏双加持,精锡需求空间打开。

锡依靠其无毒、熔点低等特性,广泛应用于焊料(48%)、化工(17%)、马口铁(12%)等领域,其中电子产品需求占焊料需求的80%以上,下游市场主要包括家电、消费电子、汽车电子、芯片等;根据中信建投电子组报告《算力芯片系列:Chatgpt带来算力芯片投资机会展望》观点,AI将带动算力资源消耗快速上升,算力芯片等环节核心受益。AI有望驱动算力需求高增长,并进一步推动锡需求增长;此外,光伏组件的连接也需要焊锡将光伏焊带连接到面板上,每GW装机容量需耗锡约90吨,新能源有望成为锡需求的新增长点。新兴消费领域强发力,传统领域稳增长,预计2023-2025年精炼锡消费增长率为3.2%,2023-2025年全球精炼锡供需缺口分别为0.2/0.96/2万吨,缺口将推动锡价重心上涨。

投资建议:资源稀缺+需求增长+金融属性压制减弱,锡价有望实现底部回升。

风险分析:1、美国通胀下行不畅,美联储加息超预期。2、全球经济大幅度衰退,锡传统消费断崖式萎缩。3、高利率压制高成长行业投资意愿,锡新兴消费不及预期。

证券研究报告名称:《锡行业深度:算力金属,今非“锡”比》

对外发布时间:2023年3月27日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 编号:s1440521110005

04

铜行业简评:商品属性与宏观属性双击可期,流动性“危”中寻买铜“机”会

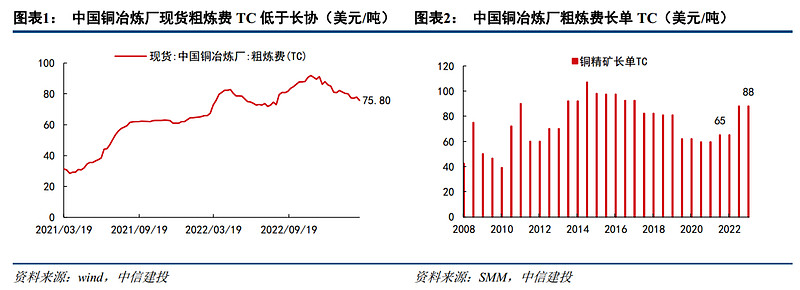

铜矿释放不畅,现货TC跌破长协

2023年开年以来,全球主要铜矿生产国秘鲁、巴拿马、印尼分别由于抗议、税率谈判、洪水灾害等突发因素干扰,铜矿产出不畅,现货TC下行至75.8美元/吨,跌破2023年长协88美元/吨,表明铜矿释放不及预期。

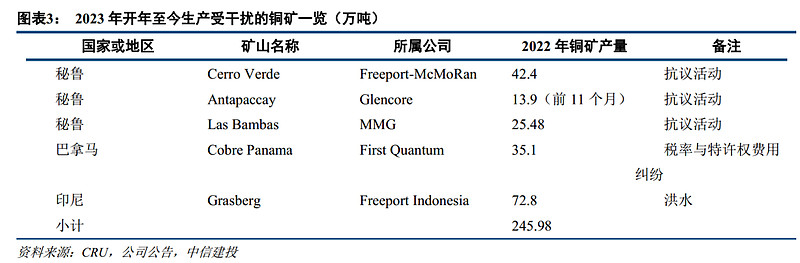

年初铜矿生产受干扰情况严重,秘鲁方面,反对罢免总统佩德罗·卡斯罗蒂略(Pedro Castillo)的抗议活动扰乱全球第二大铜矿生产国秘鲁的铜矿人员和物资运输,自由港麦克莫兰Freeport-McMoRan旗下的Cerro Verde受原料短缺影响,生产降速10-15%;嘉能可Glencore旗下的Antapaccay铜矿营地被破坏,该矿于1月20日关闭,1月31日后重启运作;五矿资源MMG旗下的Las Bambas自2月1日暂停铜生产,3月13日铜矿恢复运输,逐渐恢复满负荷生产。

巴拿马方面,加拿大矿业公司First Quantum将于2月23日暂停巴拿马铜矿Cobre Panama的加工作业,主要由于企业与巴拿马政府在税率和特许权使用费上存在纠纷,3月13日协议达成。印尼方面,2月持续强降水使得印尼自由港公司Freeport Indonesia暂停Grasberg铜矿的部分采矿和加工工作。铜矿生产受扰,中国铜冶炼厂现货粗炼费跌至75.8美元/吨,铜矿供应增长兑现不畅。

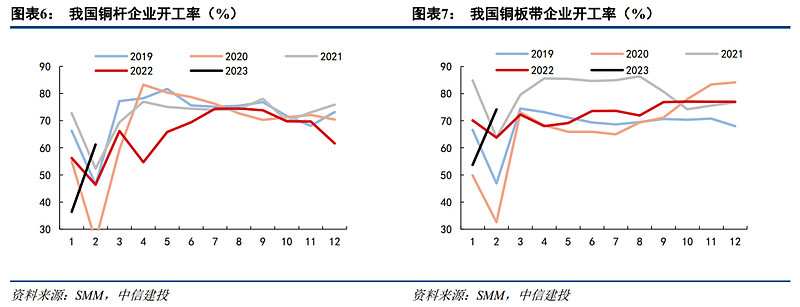

导电用途发力,中国精炼铜消费回暖:清洁能源电源投资、电网配套扩容、终端电气自动化等是电能替代化石能源是推进“双碳”目标实现的重要途径,铜以其优异的导电性能助力新旧能源转换,获得较好的实物消费。2023年1月,国家电网公司董事长、党组书记辛保安出席央视系列报道《踔厉奋发看名企》,宣布国家电网公司将继续发挥投资对经济社会的拉动作用,2023年电网投资将超过5200亿元,再创历史新高。电网投资及终端消费数据略有滞后,可从我国精炼铜表观消费量及中间环节开工率观测消费情况,1-2月累计表需199.4万吨,同比增长5.7%,中间环节铜杆、铜板带企业开工率不同程度回升,表明消费情况理想。

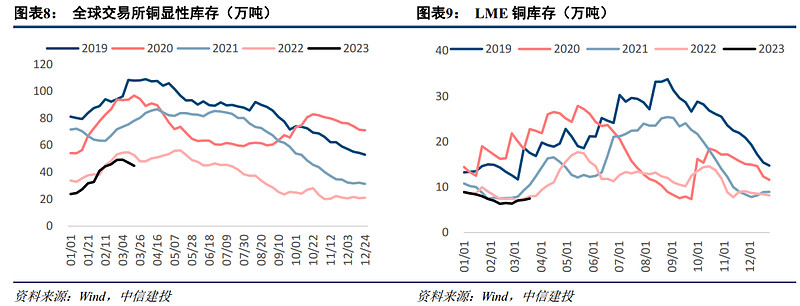

库存处于历史同期低位水平,中国去库有望将库存再度推至低位:春节前后,全球铜库存进入季节性累库,全球交易所铜显性库存最高累至49.23万吨,为近几年同期的低位水平。中国铜社会库存自2月底见顶于32.54万吨后开始去化,现货由贴水状态修复至升水120元/吨水平,近两周去库分别为1.63万吨、3.8万吨。以旺季单月去库8-10万吨的速度推演,6月全球铜库存有望再度回落至20~25万吨,低库存将继续托举铜价。

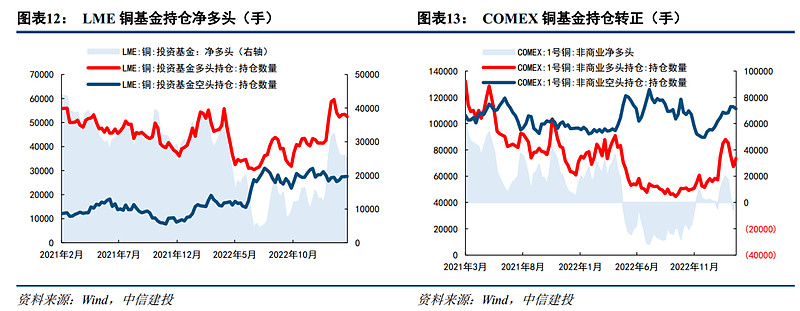

基金投资多头占优,且仍有发力空间:从LME、COMEX的非商业基金持仓看基金押注铜价的兴趣看,LME呈现明显的净多头状态,COMEX市场则多空势均力敌。从净多持仓所处位置看,多头押注还未到拥挤的程度,后期美联储货币转向时,多头仍有上量空间。

美欧部分银行接连陷入危机,美联储加息预期显著逆转:3月10日,市场对美联储在本月会议上加息50bp的预期仍占主流,且利率终点继续上行,今年年底前不会降息。伴随美国劳工部就业数据公布,叠加硅谷银行破产事件冲击,市场对美联储在本月会议上加息25bp的预期占主流,且利率终点不再上行,今年年底前会降息。而受瑞士信贷事件影响,互换合约显示美联储将在12月底前从预期的峰值利率降息100bp。

欧美经济衰退风险,制约央行加息,货币转向再次助力铜价上行:快速加息及高利率对经济伤害存在时滞,加息的负面影响正逐步显现,对金融稳定的诉求将成为美联储进一步加息的掣肘,近期银行危机事件或是海外经济迈入衰退的开端,美联储已陷入了降通胀和防风险的两难境地。美国实现经济“软着陆”的空间越来越窄,无非是衰退期来临的时点以及程度不同。通胀顽固难以应对的背景下,通胀预期猛然坍塌的风险不大,降息一旦开启,宽松的货币环境将再次助力铜价上行。

投资建议:鉴于全球主要铜矿生产国生产干扰加剧,中国铜冶炼粗炼费TC跌破长协价,表明铜矿释放不及预期;全球消费占比超50%的中国在电力、新能源领域需求表现佳,有望推动全球库存在3~5月的旺季中以8-10万吨/月的速度去库,将全球铜库存重新带至20~25万吨的历史同期低位,铜的商品属性偏强;宏观属性上,欧美快速加息及高利率对经济的负面影响正逐步显现,对金融稳定的诉求将成为美联储及欧央行进一步加息的掣肘,美联储此轮加息临近尾声,降息一旦开启,宽松的货币环境将助力铜价上行。交易上,把握银行货币流动风险及欧美经济衰退对铜消费冲击的“危”中,布局中长期投资“机”会。

风险提示:1、美国通胀下行不畅,美联储加息超预期。美国劳动力市场降温不及预期,通胀下行受阻,美联储再度超预期加息,一方面造成国内资本市场较大规模下挫;另一方面新兴市场各国跟随美联储紧缩货币,违约风险不断增大,美元指数走强,利空包括铜在内的风险资产。

2、欧元区、美国经济快速恶化,削弱实物铜消费需求。美联储及欧洲央行“鹰派”加息态势使经济增速大幅放缓,甚至出现衰退风险,削弱欧美发达经济体的用铜需求,不利于铜价回升。

证券研究报告名称:《铜行业简评:商品属性与宏观属性双击可期,流动性“危”中寻买铜“机”会》

对外发布时间:2023年3月20日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 编号:s1440521110005

05

配置贵金属正当时

黄金:美国劳工部公布的数据显示,2月季调后非农就业人口增长31.1万人,较上月回落,但仍超出20.5万人的预期;然而,去年12月份和今年1月份的非农就业人数增幅均被下降;叠加失业率上升(2月失业率为3.6%,预期和前值均为3.4%)以及平均时薪增速不及预期(2月平均时薪同比增长4.6%,预期4.7%,前值4.4%),3月美联储加息50个基点预期有所降温。

快速加息及高利率对经济伤害存在时滞,加息的负面影响正逐步显现;当地时间3月10日,硅谷银行(SVB)宣告倒闭,而硅谷银行暴雷可能威胁到更大范围内的金融稳定。美国2023年衰退或难被证伪,无非是衰退期来临的时点以及程度不同。一旦进入经济衰退期,通胀开始回落,美联储释放流动性以刺激经济的预期强化,名义利率更快节奏的下行,带动实际利率向下,驱动黄金价格上行。

风险提示:1、全球经济大幅度衰退,消费断崖式萎缩。2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。3、国内新能源板块消费增速不及预期,地产板块继续消费持续低迷。

证券研究报告名称:《配置贵金属正当时》

对外发布时间:2023年3月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 编号:s1440521110005

06

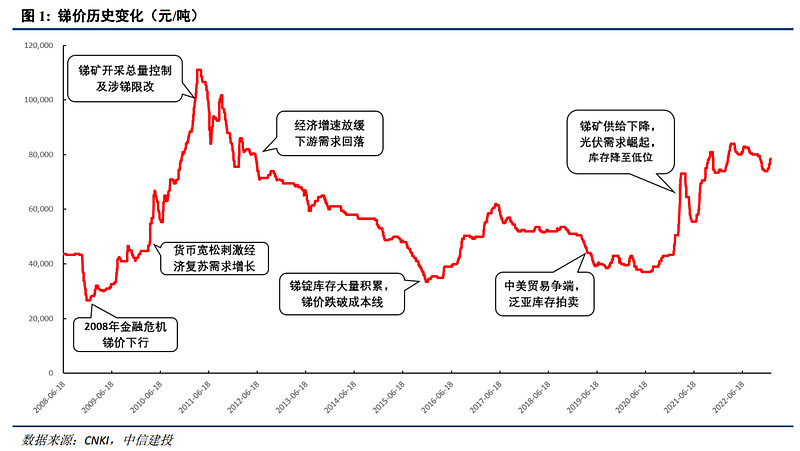

锑深度(供给篇):资源稀缺,供给受限

锑价格:“光伏金属”属性边际需求或已成价格主导因素

近20年锑价经历3轮周期,2020年以来光伏组件装机量大幅上升,光伏玻璃所需要用到的焦酸锑钠澄清剂用量跟随增长,前期泛亚事件积累的锑锭社会库逐步消耗完毕,矿产锑供给难以满足快速增长的用锑需求,锑价正在经历新一轮的上升周期。2021年之前锑价与中国GDP增速拟合程度较高,22年锑价与之出现背离,锑价逆势上涨或是由于锑的“光伏金属”属性影响所导致。

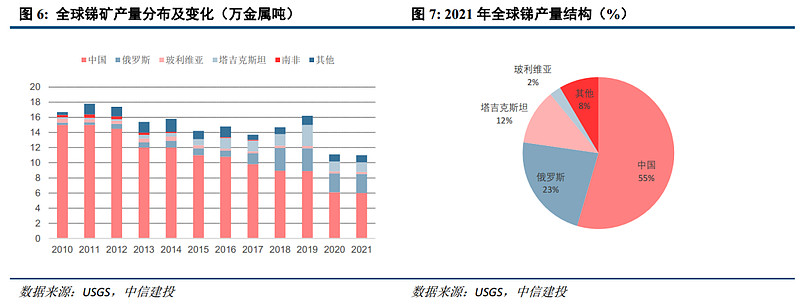

锑供给复盘:全球储采比仅18:1,中国产量下降致全球供给萎缩

锑金属稀缺程度极高,根据USGS数据,全球锑矿储量200万吨,2021年产量11万吨,储采比仅18:1,中、俄、塔三国产量占全球90%;近年来,伴随国内锑资源储量减少、品位下降、选矿成本提高、安全及环保要求提高等原因,中国锑矿产量下降导致全球锑矿供给从2011年18万吨下降至2021年11万吨。

锑供给展望:2025年之前主要供给增量仅华钰塔金项目

通过对国内外主要锑矿山进行梳理,2025年之前锑主要供给增量仅华钰塔金项目,项目达产后年产锑1.6万吨,我们预计塔金项目锑产量将于2025年逐步达到满产状态,2023-2025年平均每年释放5000吨产量。俄罗斯是近年来全球锑供给主要边际增量,但欧美制裁下锑精矿生产及出口或将遭受不利影响;由于锑元素对现代军事工业具有重要作用,此前多国已将锑列入战略资源,国际地缘局势紧张情况下,武器弹药需求增长或将导致各国加紧对锑矿的管控和储备,锑资源战略地位或将重估。

风险提示:(1)锑矿供给增长超预期。(2)下游需求增长不及预期。

证券研究报告名称:《锑深度(供给篇):资源稀缺,供给受限》

对外发布时间:2023年2月27日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 编号:s1440521110005

07

钼深度一:制造业及军工材料升级重要添加剂

底层逻辑:钼需求对应我国制造业升级大周期,本质是由“铁元素”消费(基建地产为主要驱动)升级到“合金元素”消费需求端受益于新能源设备、风电、军工的快速发展。

钼供给:双重供给风险扰动支撑钼价未来成长性有保障。钼二元供给结构由海外铜钼伴生矿和国内原生矿构成,海外多个铜钼伴生矿矿山受品位下滑不可抗力影响,海外钼供给呈现收缩态势,国内产能较为稳定,新增产能无法弥补现有产能下滑,全球钼供给呈现刚性。

钼需求:钼下游需求大多是较高景气领域主要集中在军工航天、汽车、新能源设备(例如碳酸锂、氢氧化锂反应釜)、风电铸件、石油石化天然气管道、LNG储罐及船舶制造,需求前景较好。

钼价格:截至10月28号,45%钼精矿价格稳定在3200元/吨度以上,较年初涨幅约为40.5%。钼价上涨并未显著影响下游需求,原因在于刚性需求叠加其他合金元素(镍、钴等)价格下行部分对冲了钼价带来的影响。

供需平衡:供给端收缩,消费端扩张,全球钼市供不应求的局面延续,预计2022年缺口达到2.16万吨,2023年缺口达到2.17万吨。

风险提示:钼需求下降,钼供给超预期。

证券研究报告名称:《钼深度一:制造业及军工材料升级重要添加剂》

对外发布时间:2022年10月31日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王介超 SAC 编号:s1440521110005

文章来源:中信建投证券研究