报告摘要

● 引言:3月7日,《国务院机构改革方案》出炉,提出重新组建科学技术部,以新型举国体制强化关键技术攻关。科创板自成立以来即面向世界科技前沿主战场,为战略性新兴产业拓展融资渠道、为国家安全与产业升级转型贡献资本市场的“温床”。

● 科创板“硬科技”定位思路之一:凸显上市包容性,未盈利企业友好。

● (1)科创板创设五套“市值+财务”上市标准,全面、包容刻画企业的科创属性,同时,针对性设置红筹股特殊上市标准,其中,根据Wind数据,截至2023年2月,采用标准一上市企业数量最多,为410家,占总体的80.55%;未盈利企业数48家,占总体9.43%。

● (2)2021年4月证监会发布《科创属性评价指引(试行)》,完善科创板“硬科技”的界定标准,形成新版“4+5”科创属性评价指标(新增研发人员占比超过10%)。

● (3)科创板企业研发支出逐年上升,研发费用增速稳步提高。Wind数据显示,2022年3季度,科创板企业研发总支出(TTM)达到1264.32亿元,平均同比增速达到42.42%。

● 科创板“硬科技”定位思路之二:接壤国家战略科技,助力“专精特新”培育。

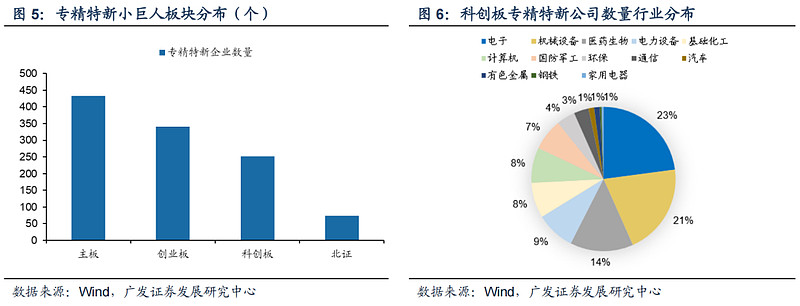

● (1)科创板加大专精特新培育力度,打造“硬科技”企业聚集地。2021年12月《“十四五”促进中小企业发展规划》聚焦创新型中小企业、“专精特新”中小企业、专精特新“小巨人”企业。从行业分布来看,Wind数据显示,科创板共计包含251家专精特新企业,占科创板企业总数的49.31%,集中分布在电子、机械设备和医药生物行业。

● (2)科创板致力于打破“卡脖子”难题,国产替代加速。我国35项“卡脖子”技术涉及半导体、计算机、国防等多个重点领域。2022年6月《关于加强数字政府建设的指导意见》提出“强化安全可靠技术和产品应用,切实提高自主可控水平”,推动国产替代进程不断加速。科创板硬科技企业分布集中,助力半导体、工业软件、医疗设备等国产化率较低的产业领域。

● 核心假设风险:宏观经济下行压力超预期,国内“稳增长”政策落地效果仍有不及预期风险;全球疫情仍存在反复的风险;全球经济修复可能不及预期;全球/中国通胀高位流动性可能边际收紧;中美贸易/金融领域的关系仍有不确定性。

报告正文

一、科创板“硬科技”定位思路之一:凸显上市包容性,保持高研发投入强度

3月7日,《国务院机构改革方案》出炉,提出重新组建科学技术部,以新型举国体制强化关键技术攻关。科创板自成立以来即面向世界科技前沿主战场,旨在强化国家战略科技力量,为战略性新兴产业拓展融资渠道,为国家安全与产业升级转型贡献资本市场的“温床”。

(一)科创板新股上市低门槛,未盈利企业友好

科创板创设五套“市值+财务”上市标准,全面、包容刻画企业的科创属性,同时,针对性设置红筹股特殊上市标准。从数量分布来看,根据Wind,采用标准一上市企业数量最多,为410家,占总体的80.55%;且科创板允许未盈利企业上市,给予企业未来成长性更高的关注,截止2023年2月,科创板IPO时尚未盈利企业数量为48家,占总体的9.43%。

(二)“4+5”属性指引强化科技定位,科创板研发费用逐年提升

“4+5”属性指引和负面清单强化科创板“硬科技”属性。2021年4月16日,证监会发布修订后的《科创属性评价指引(试行)》,新增研发人员占当年员工总数的比例不低于10%,提升科技创新人才和创新投入力度评价权重,构建负面清单制度,按照支持类、限制类、禁止类界定科创板行业领域,对不同企业进行分类处理,推进高端装备、新材料、能源等领域企业上市融资,并在不同程度限制和禁止金融属性企业、房地产企业在科创板上市发行。

科创板企业研发支出逐年上升,研发费用增长率稳步提高。根据Wind,截止2022年三季报,科创板企业研发投入总支出(TTM)为1264.32亿元,平均同比增速42.42%。

二、科创板“硬科技”定位思路之二:接壤国家战略科技,助力“专精特新”培育

(一)科创板加大“专精特新”培育力度,打造“硬科技”企业聚集地

政策发力专精特新企业培育。2021年12月,工业和信息化部、国家发展改革委等部门印发《“十四五”促进中小企业发展规划》,提出建立部门协同、上下联动的工作机制,聚焦 “专精特新”企业。二十大报告中,重点新增章节强调“推进国家安全体系和能力现代化,坚决维护国家安全和社会稳定”,关注国家战略科技领域。

从专精特小巨人上市企业板块来看,根据Wind,科创板共计含有251家专精特新企业,占科创板企业总体49.31%。从板块分布来看,科创板专精特新企业重点分布在电子(23%)、机械设备(21%)和医药生物(14%)领域。

(二)科创板致力于打破“卡脖子”难题,国产替代加速

二十大提出我国科技战略安全,实现科技自立自强,重点把握自主可控核心环节,重点解决卡脖子技术。2022年6月,国务院印发《关于加强数字政府建设的指导意见》,提出“加快数字政府建设领域关键核心技术攻关,强化安全可靠技术和产品应用,切实提高自主可控水平”。

分领域来看,科创板企业当前重点支持半导体、工业软件、医疗设备等国产化率较低的产业领域。信创是健全国家安全体系必不可少的重要一环,我国信创产业,CPU、数据库、操作系统等基础软硬件已实现从“不可用”到“可用”,正处在从“可用”到“好用”阶段的跨越,国产生态雏形已现;网络安全方面,当前数据/网络安全技术成熟度相对较低,市场增长空间广阔。

三、风险提示

宏观经济下行压力超预期,国内“稳增长”政策落地效果仍有不及预期风险。

全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性。

疫情变异/反复可能导致全球经济修复可能不及预期并影响中国出口韧性。

全球/中国通胀高位流动性可能边际收紧。

中美贸易/金融领域的关系仍有不确定性。

$价值100ETF(SH512040)$ $AH500ETF(SH517100)$ $A100ETF(SH561180)$