1月5日晚,央行宣布了新的房贷利率政策,同时住建部也在央视采访中明确了对于房地产消费的精准支持。1月5日,央行发布通知,决定建立首套住房贷款利率政策动态调整机制,机制的内容是:新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。这个政策最早提出于2022年9月29日,当时这一政策作为一个临时性政策、有效期到2022年年底,央行这次的政策相当于将临时性政策常态化。住建部的表态则更加明确,倪虹部长在采访中表示将“大力支持”第一套住房的购买,“合理支持”第二套住房的购买,“原则上不支持”三套以上住房的购买。

央行的政策与住建部的表态,体现住房地产可能是2023年经济工作中的一个重点。中央经济工作会议明确提出要扩大内需,并且把“住房消费”作为扩大内需的一个重要手段,住建部与央行的具体政策都是在落实这一政策表态。同时,住建部还指出,对于一套住房来说,“首付比、首套利率该降的都要降下来”,同时也明确了对“以旧换新、以小换大、生育多子女家庭都要给予政策支持”,因此向前看,房地产需求端政策仍有进一步宽松的空间。

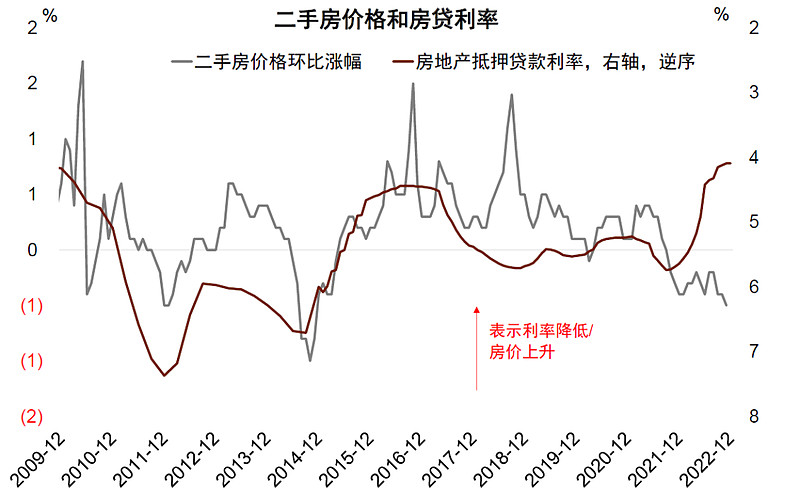

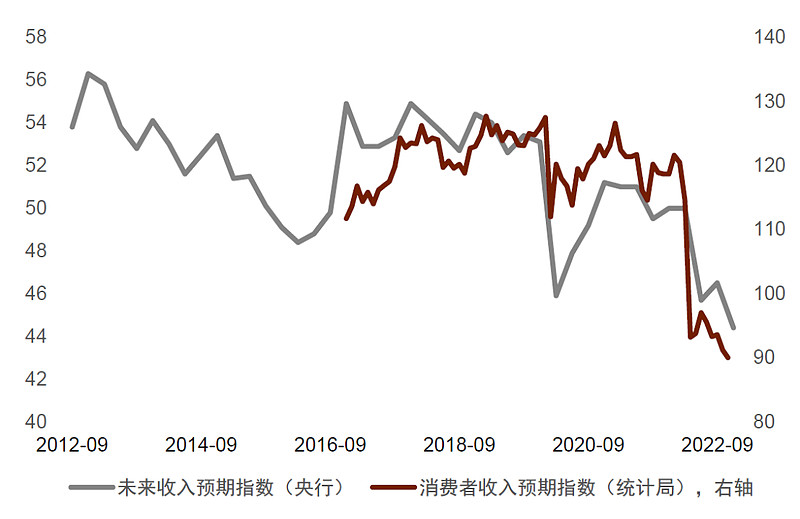

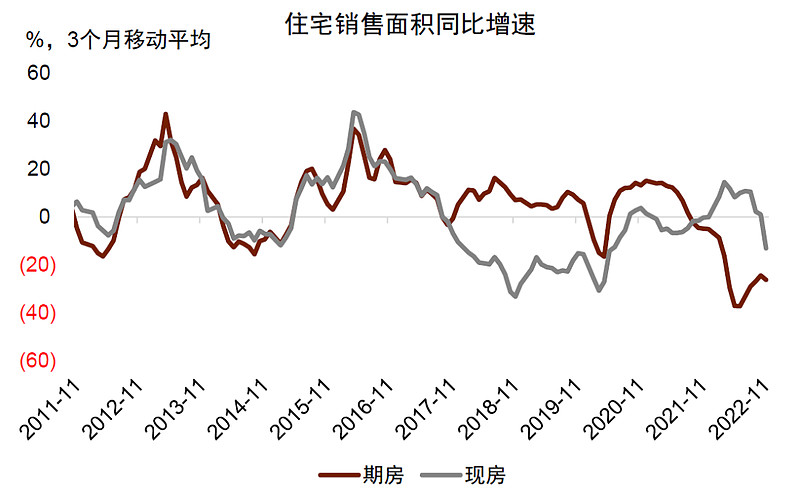

2022年住房信贷的宽松没有转化为房地产销售投资的实质性回升,主要是由于疫情、开发商的信用风险和房地产的长周期下行。从2021年的9月开始,住房贷款利率就开始了一路下行,到2021年的9月,首套房贷款利率已经下降到4.15%,过去13年来的最低水平。然而,房价和销售面积均没有出现明显的企稳,房贷利率和房地产销售、房价的走势出现了明显的背离(图表1-2)。我们认为着背后主要是由于3个原因,第一是疫情的影响,在疫情的影响下,居民的收入预期转弱(图表3),对于买房更加谨慎;第二是开发商信用风险的影响,购房者担心开发商不能交付期房,因此不敢购买,我们发现在2022年的大部分时间里,没有交付风险的现房销售明显要好于期房(图表4);第三是房地产长周期下行的影响,由于城镇化的减速和金融周期的下行,中国新房成交面积的中枢可能已经见顶。

图表1:2022年房贷利率降至历史最低点,但住宅销售增速未上升

资料来源:Wind,中金公司研究部

图表2:2022年房贷利率降至历史最低点,但二手房价格环比仍在下跌

资料来源:Wind,中金公司研究部

图表3:2022年居民收入预期大幅下降

资料来源:Wind,中金公司研究部

图表4:2022年现房销售要好于期房,因为现房不面临烂尾风险

资料来源:Wind,中金公司研究部

但是向前看,以上三个因素对房地产基本面的制约都在缓解,疫情造成的不确定性在减弱,保交楼得到了有力的资金保障,房地产销售和投资都已经大幅降低、基数已经不高。具体来看:

第一,疫情造成的不确定性在减弱。在疫情防控进入新阶段后,中国已经宣布对新冠病毒实行“乙类乙管”,不再划定高风险区、不再进行常态化核酸检测,跨区域交流、国际交流恢复正常。虽然不确定性仍然存在,但是从国外经验来看,在几个月后,开放后的国家经济社会总体都会恢复正常,因此私人部门面对的不确定性是在减弱的。

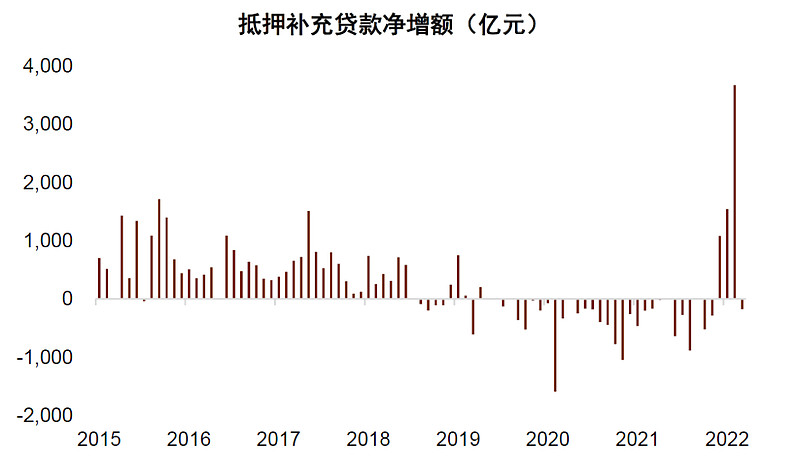

第二,保交楼得到了实质性的资金支持,开发商信用风险也得到了初步缓解。2022年11月,单月新增抵押补充贷款达到3675亿元、创下历史最高记录,历史上抵押补充贷款主要用于棚户区改造的相关项目,此次可能用于对部分保交楼项目的支持当中。2022年9-12月PSL累计新增6100亿元(图表5)。根据我们的估算,如果全国保交楼困难的项目占全国施工面积10%的话,那么完成这些困难项目的全部交付需要资金约1万亿元。也就是说,央行提供的资金已经可以占到保交楼资金需求中的一个不小的比例,考虑到还有商业银行和其他金融机构的支持,我们认为可以对保交楼有信心。此外,从2022年3季度开始,优质房企在“民营企业债券融资支持工具”的支持下开始逐步恢复债券融资,商业银行也积极向优质房企授信,开发商信用风险得到了一定的缓解。

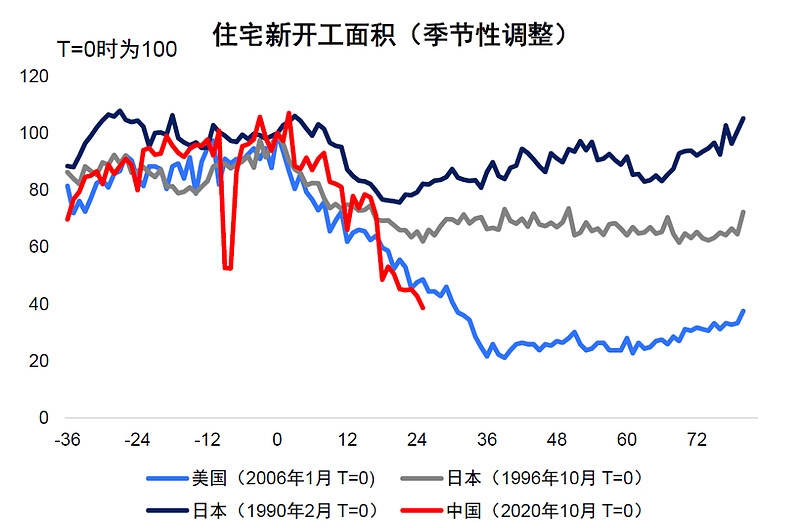

第三,在经历大幅调整之后,房地产的基数已经不高。中国本轮新开工面积的下行大约开始于2020年10月,距今已经有2年多的时间,2022年全年新开工面积同比下跌接近40%,2022年10月相对2020年10月的新开工面积下跌57%、接近60%。这样的跌幅、下跌的速度和下跌的时间在过去30年的全球历史中都比罕见(图表6)。

总的来看,随着各种制约因素的影响逐步减弱,房地产需求政策的作用可能会逐步显现出来。虽然在长周期向下的过程中,房地产反弹的幅度和斜率可能不及此前,但是2023年房地产周期的企稳概率在上升。

图表5:2022年9-11月,抵押补充贷款净增额大幅上升

资料来源:Wind,中金公司研究部

图表6:中国新开工面积的下跌幅度、速率、时间跨度可能都已经达到了一个相对极端的水平

资料来源:Wind,中金公司研究部