引言:近期市场对后续消费板块的景气修复以及行情演绎较为关注。因此,我们详细梳理了海外10个经济体在防疫政策放松后,各细分消费行业的中观景气修复情况、业绩修复节奏和弹性、以及消费板块的行情走势,供各位投资者参考。

报告正文

一、美国

1.1、中观景气:直到全面放开后,出行链消费才开始修复

从各项消费行业数据来看,几乎所有行业于2020年4月触底,在放松居家隔离、消费政策刺激以及管控放开后必需消费和地产链消费均有好转,而出行链直到全面放开后才开始明显修复。目前,除了旅游消费仍在填坑之外,其余消费行业均已恢复至疫情前水平。

1.2、业绩:必需消费率先修复,但服务消费弹性更大

从修复节奏来看,商品消费和地产链业绩先于服务类消费修复。食品饮料、医药、服饰等耐用品消费板块受损较小,在2021年中就修复至2019年的同期水平。2021Q1开始,房地产板块业绩开始回升,2022年初基本修复之疫情前的正常水平。美国防疫政策逐步放松之后,2021Q2以来,出行链相关板块的业绩开始修复,但修复主要集中于22年一季度(全面放开时期)。值得注意的是,今年以来,商品消费和地产板块业绩先后出现下滑,消费服务板块的修复力度也逐渐放缓。

从修复弹性来看,防疫政策转向后,出行链业绩修复弹性最大。截至2022Q3,电影娱乐、餐饮、酒店和航空行业累计净利润为2019年同期水平的-62.9%、109.9%、-127.1%、-66.7%,较2022Q1(政策转向初期)上升198.8%、64.4%、20.4%、196.5%。除出行类消费外,疫情放开后,服饰、汽车和房地产业绩修复弹性也较大。

1.3、市场表现:逐步放开后,出行链和汽车表现较好

逐步放开时期中,必需消费初期占优,可选消费后期占优。(1)疫情防控政策边际转向后的第一周内,消费板块普遍表现较好,其中贵金属、酒精饮料和医疗服务涨幅靠前。(2)政策转向1-3个月后,服饰、医疗服务、电影娱乐和非酒精饮料表现较好,航空股跌幅进一步扩大。(3)政策转向6个月后,电影娱乐超额收益进一步扩大,汽车、房地产和非酒精饮料等行业表现同样靠前,但地产后周期的家具和家电跌幅较大。

管控全面放开后,酒精饮料持续表现最优,地产链表现靠后。(1)疫情防控政策全面放开当天,消费板块普遍上涨,但之后的一周内,除贵金属和酒精饮料外,其余行业大多回调。(2)全面放开1-3个月后,汽车、贵金属和电影娱乐行业表现较好,地产链跌幅进一步扩大。(3)管控放开6个月后,仅食品饮料和医疗服务录得正收益,家电、贵金属和房地产跌幅靠前。

二、英国

2.1、中观景气:可选消费和出行链缓慢爬坡

从各项消费行业数据来看,基本所有行业在第一次全英封锁后的2020年6月,有一段明显的“报复性消费”,但后续再度受到防疫政策限制;食品受疫情影响不明显但药品需求明显攀升;服装、餐饮、可选消费及地产链都在2021年管控逐步放松后完成修复,而除餐饮外的其他出行链行业爬坑缓慢。目前,基本所有消费行业均已恢复至疫情前水平。

2.2、业绩:逐步放开后,出行链和房地产净利润快速回升

从修复节奏来看,商品消费率先修复、房地产其次,服务类消费最后。2021年初,随着英国逐步解封,食品饮料、医药和服饰等必需消费行业业绩快速修复,房地产板块紧随其后。而2022Q1起,随着英国“全面躺平”,餐饮、酒店等出行链出行链相关板块的业绩快速修复。

从修复弹性来看,防疫政策转向后,出行链业净利润修复弹性最大。截至2022Q3,电影娱乐、餐饮、酒店和航空累计净利润为2019年同期水平的-64.5%、16.1%、-80.7%、-125.0%,较2021Q1(政策刚转向)上升206.5%、48.4%、52.6%、101.9%。除出行类消费外,疫情放开后,服饰和房地产行业的净利润修复弹性也较大。

2.3、市场表现:出行链初期占优,必需消费后期占优

逐步放开时期中,出行链初期占优,必需消费后期占优。(1)英国疫情管控政策边际转向后的3个月的,电影娱乐、航空等出行链行业快速上涨,汽车和贵金属行业表现靠后。(2)政策转向6个月后,前期涨幅较小的地产链和必需消费相对占优,而受Delta和Omicron毒株影响,出行链业绩修复速度放缓、且盈利预期回落,导致电影娱乐和酒店的行业有所下跌。

管控全面放开后,消费风格反应平淡,医药相对占优。(1)疫情防控政策全面放开3个月后,仅医药板块有所上升,其余消费类行业均有所下跌,其中,服饰、汽车和贵金属行业跌幅较显著。(2)政策转向6个月后,依然只有医药板块录得正收益,汽车、航空和汽车跌幅靠前。

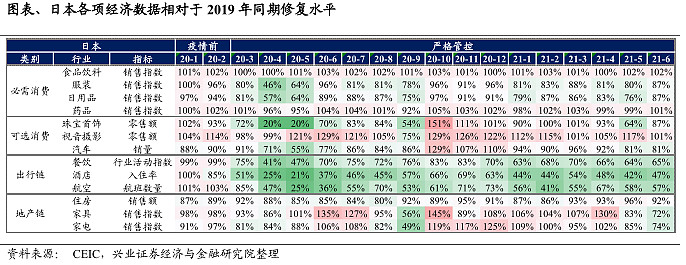

三、日本

3.1、中观景气:管控放松后,出行链消费需求加速回暖

从各项消费行业数据来看,必需消费基本长期保持稳定,受疫情扰动有限;可选消费波动弹性较大,视音摄影等室内娱乐消费在严管控时期表现较好,而防疫政策逐步放松后,珠宝首饰行业需求开始回暖,但汽车行业仍未明显好转;出行链整体受到疫情扰动影响较大。尽管管控逐步放松后餐饮、航空、旅游酒店等消费明显恢复,但至今尚未回升至疫情前的正常水准。

3.2、业绩:地产率先修复,但逐步放开后,出行链亏损迅速收窄

从修复节奏来看,地产相关消费率先修复,商品消费次之,服务消费最晚修复。2020年至2021年,日本房地产和家电业绩就率先开始回升,但2022年有所回落。2021年2季度以来,商品消费和服务类消费板块业绩先后开始回升,但由于商品消费复苏更快,所以2022年起,商品消费业绩开始回落,但消费者服务净利润继续缓慢修复。

从修复弹性来看,防疫政策转向后,出行链业净利润修复弹性最大。截至2022Q3,电影娱乐、餐饮、酒店和航空累计净利润为2019年同期水平的31.0%、52.3%、-12.2%、-109.6%,较2021Q4(政策转向前)上升37.8%、93.6%、59.6%、116.5%。

3.3、市场表现:全直到面放开后消费板块才明显反应,医疗服务领涨

逐步放开时期中,消费板块整体表现较差,大多数行业跑输日经225,贵金属和酒店相对占优。(1)日本疫情管控政策逐步放开后的3个月的,贵金属、电影娱乐、汽车和酒店快速上涨,酒精饮料和航空表现靠后。(2)政策转向6个月后,贵金属、酒店、医疗服务表现靠前,地产链和消费服务表现较差。

管控全面放开后,出行链初期占优,商品类消费行业后期涨幅较大。(1)疫情防控政策全面放开1周内,酒店、航空等出行相关消费表现更好,食品饮料和地产链跌幅较大。(2)政策全面放开至今,医疗服务、服饰和家电涨幅靠前,非酒精饮料有所下跌。

四、泰国

4.1、中观景气:商品类消费和地产链消费修复完成,出行链修复进度较慢

从各项消费行业数据来看,除服装外的必需消费基本保持稳定,受疫情扰动较小,二服装、出行链以及娱乐用品受疫情扰动影响较大,后两项相关行业甚至至今难以恢复到疫前水平。

4.2、业绩:逐步放开后,出行链营收和净利润快速回升

从修复节奏来看,商品消费率先修复、地产链其次,服务类消费最后修复。2020年二季度开始,食品饮料和医药板块业绩开始修复,之后,房地产和家具业绩开始回升。2021Q3以来,随着泰国逐步放开国内管控和入境限制,航空和酒店等出行类消费板块亏损快速收窄。

从修复弹性来看,防疫政策转向后,出行链业净利润修复弹性最大。截至2022Q3,电影娱乐、餐饮、酒店和航空累计净利润为2019年同期水平的129.4%、64.4%、1.3%、-2512.9%,较2021Q4(政策转向初期)上升52.5%、61.8%、159.7%、9826.2%。此外,泰国管控放松后,房地产和家具业绩也具有一定修复弹性。

4.3、市场表现:放开后,出行链持续领涨

逐步放开时期中,消费者服务持续占优,航空、医疗服务和酒店涨幅靠前。随着泰国放松国内疫情管控措施,出行类消费涨幅持续扩大,自宣布全面取消深红色疫区并解除宵禁后起,餐饮、酒店、航空、房地产、服饰和医疗服务涨幅长期靠前。

管控全面放开后,酒店、航空涨幅明显。由于泰国旅游业发达,因此当进入全面放开时期、政府宣布取消入境检测后一个月内,和国际旅游业务高度的航空和酒店领涨市场。

五、海外消费复苏的4点启示

前文中,我们选择了区较为典型的4个国家——即北美洲的美国,欧洲的英国、东亚的日本以及东南亚的泰国,对新冠疫情防疫政策放松后,四国各细分消费板块的业绩和行情进行了详细全面的梳理。

以下为了针对股市有个更全面的总结回顾,我们除美英日泰外,进一步统计了6个经济体(法国、德国、新加坡、韩国、中国香港和中国台湾[1],即一共10个经济体)各细分消费行业的业绩修复情况和行情走势,并对其共性进行讨论和总结。

5.1、业绩修复顺序:商品消费→地产链→服务消费

行业盈利修复的节奏上,各国的上市公司都基本按照先商品消费、地产链,然后再服务消费板块业绩的顺序修复,与宏观经济和中观景气的表现较为一致。食品饮料、服饰、汽车和家电等商品消费行业的净利润多于2021年实现完全修复,而酒店、餐饮和航空等行业的业绩直到2022年全面放开后才进入快速回升阶段。中位数口径下,截至2022Q3,商品消费和地产链业绩均高于至2019年的同期水平,而出行链行业多数依然亏损,哪怕是放开较早的欧美国家也尚未实现全部修复。

5.2、防控政策转松后,出行链业绩修复弹性更高

修复的幅度上,疫情逐步放开后,出行链业绩弹性更大。综合美英日泰四国的数据来看,在各国防疫政策首次出现重大边际变化、严格指数开始回落后,出行链相关行业净利润回升幅度最显著,尤其是航空板块在各国放开后的业绩修复弹性均位列前位。而由于业绩受损较小、且修复提前完成,所以在防控政策调整后,食品饮料等商品消费业绩变动幅度较小。

5.3、逐步放开后,除出行链表现突出外,酒精饮料、医药等行业涨幅同样靠前

从行业表现来看,疫情防控政策逐步放松后,除出行链涨幅显著外,房地产、酒精饮料和医药等行业中长期表现相对靠前。基于对10个样本经济体内各细分消费行业(个别经济体缺失1-2个行业)与本国大盘指数的相对表现来看,疫情防控政策逐步转松一周后,航空、电影娱乐等行业快速反弹上涨,大概率跑赢大盘;但政策转向3个月后,除电影娱乐能延续强势表现外,出行链板块跑输大盘,市场风格逐渐转向房地产、家电和服饰等行业;政策转向6个月后,随着业绩开始改善,酒店和航空表现重新占优,此外,饮料、医药、服饰和房地产板块表现同样较好。

此外,全面放开后,以航空为代表的出行链在初期(全面放开后1个月内)表现占优,但拉长时间来看,食品饮料、医药生物(包含医疗服务)、和汽车在各国的上涨概率和涨跌幅更高。

5.4、出行链市场表现走势有“N”字型特征

针对市场较为关心的出行链,我们可以看到,防疫政策放松后,其走势呈“N”字型特征。管控政策放松后的一周,甚至前夕,市场就提前开始博弈出行链的反转,航空和酒店行业股价快速上涨,但之后开始跑输大盘,直到政策放开后3-6个月内盈利逐步企稳,航空和酒店股又会有较高概率再次跑赢大盘。以美国航空业为例,尽管政策已然放松,但行业EPS_TTM依然回落,而在经历初期炒作后大幅上涨的股价缺乏实际盈利的验证,导致行业表现跑输大盘,直到业绩逐渐企稳回升,盈利支撑航空板块再度跑赢市场。

风险提示

海外防疫政策反复,历史复盘数据不作为行业和个股推荐依据。

$价值100ETF(SH512040)$ $AH500ETF(SH517100)$ $A100ETF(SH561180)$