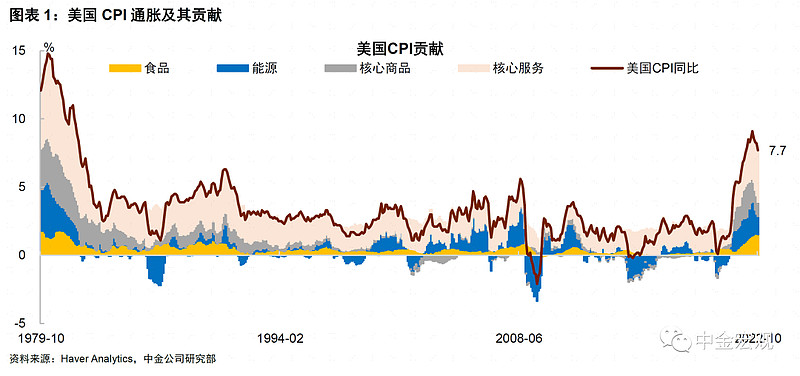

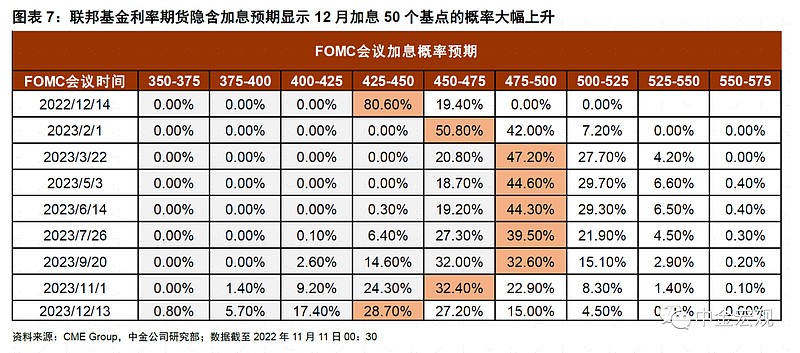

美国10月CPI同比增长7.7%,核心CPI同比增长6.3%,后者只是从四十年来的最高点6.5%小幅下降。这一变化符合我们的判断——美国通胀回落,但回落速度难以很快。从分项看,通胀“降温”的源头来自商品中的二手车、家具家电,以及服务中的医疗保险,后者属于技术性调整,对判断美国经济几乎没有价值。其他服务通胀各有涨跌,房租依旧坚挺,一些劳动密集型服务业仍有涨价隐忧。通胀数据公布后风险资产大幅上涨,反映市场“久旱逢甘霖”的心态。往前看,我们认为美国通胀仍有一定顽固性,尚未看到快速下降的基础。退一步讲,如果通胀真的大幅降低,那大概率是美国就业显著恶化,经济陷入较大程度的衰退。这种场景下美国企业盈利还将下修,对股市带来利空。

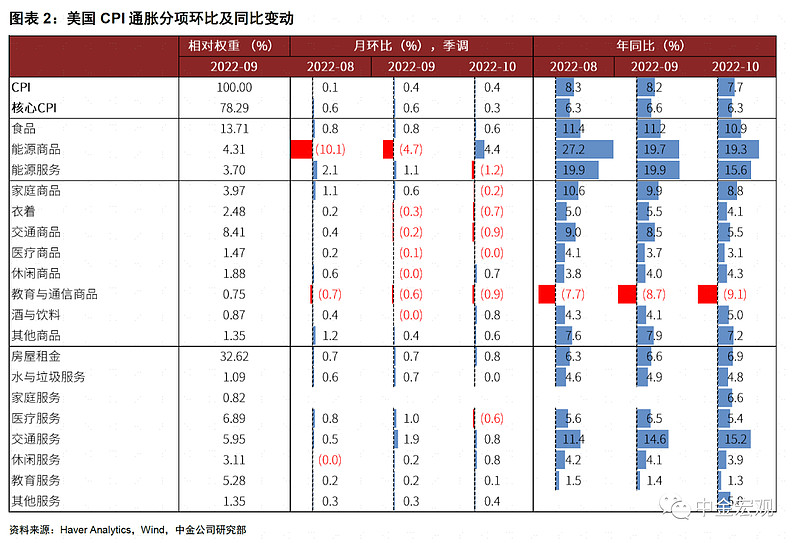

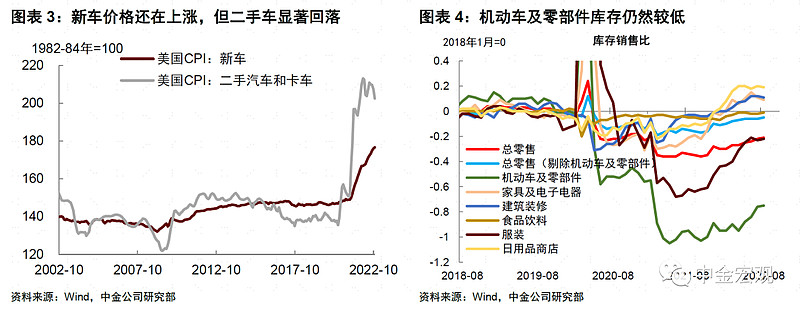

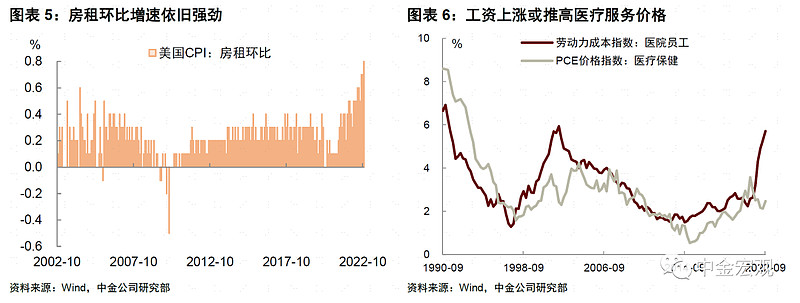

► 10月通胀放缓主要因核心CPI环比增速从上月的0.6%下降至0.3%。从分项看,核心商品价格普遍下跌,带来明显拖累。其中,家具(-1.2%,环比下同)、家用电器(-0.5%)、服装(-0.7%)、二手车(-2.4%)等商品价格下跌。我们认为背后有两方面原因,一是从供给侧看,全球供应链瓶颈修复,海运价格下降,降低了此前因短缺而带来的输入性成本压力。二是从需求侧看,随着加息深化,美国居民消费意愿降低。但我们认为这些商品价格难以持续大幅下降。一是因为当前美国零售商库存并未高到需要“降价甩卖”的境地,尤其是汽车及零部件零售商的库销比还比较低。二是商品销售也受劳动力成本影响,从运输到批发再到零售,也都需要依靠人工。当前美国工资增速仍在高位,劳动力成本并不低,企业也很难大幅降价。

► 核心服务方面,医疗保险价格显著回落,但这属于技术性调整,对判断美国经济走势几乎没有价值。医疗保险在CPI篮子中占比约1%,10月该项目环比增速从上月的+2.1%大幅降至-4%。这一“突变”主要是因为从2022年10月起,美国劳工部将使用新口径下的数据来计算医疗保险通胀。具体情况如下:美国通胀中医疗保险分项并非根据当月消费者开支实时更新,而是使用医疗保险行业企业的留存收益(Retained Earning)变化反推消费者在医疗保险上的净开支。但美国保险业协会(NAIC)公布留存盈余数据时间较晚,数据存在较大滞后性,2022年10月更新的数据实际上反映的是2021年美国医保企业留存收益的大幅下降。那么为何2021年医保企业留存收益大幅下降呢?这是因为疫情期间美国居民因为担心健康风险,减少了去医院就医的行为,这导致医保公司2020年开支降低,留存收益上升。2021年疫情影响减弱,人们就医与报销活动增多,医保公司开支反弹,留存收益则大幅下降。也就是说,医疗保险价格的大幅下降其实反映的是一年前的就医和报销活动,对判断当前及未来经济意义不大。

► 除掉医疗保险以外的服务通胀仍有韧性。一是房租分项仍然坚挺。其中,酒店(5.6%)价格上涨较多,业主等价租金(0.6%)和主要居所租金(0.7%)虽较上月小幅回落,但仍保持在高于历史均值增速的水平,未见确定性回落趋势。二是医院及相关服务存在涨价隐忧。当前美国医院及护理人员仍处于短缺状态,其工资增速显著上升。按照历史规律,医院人员工资上涨会传导至医疗护理服务价格,这意味着未来医疗服务通胀还有上行风险。三是交通服务价格涨跌互现。汽车保险(1.7%)连续涨价,但汽车租赁价格(-0.5%)下跌较多,后者或与二手车价格下跌带来的成本侧压力减弱有关。机动车维修价格(0.7%)环比有所回落,但增速仍然较高。公共交通价格(0.5%)环比涨幅扩大,但机票价格(-1.1%)下跌。

► 食品价格环比增幅从上月的0.8%小幅放缓至0.6%,其中果蔬(-0.9%)、猪肉(-0.6%)、禽类(-1.1%)环比降幅较大,但粮食类价格仍然坚挺。外出餐饮服务价格(0.9%)环比增速较高,反映线下餐饮的进一步复苏。能源方面,上月汽油价格环比上涨4%,但天然气价格明显回落,跌幅达4.6%,总体看能源价格比上涨1.8%,对通胀贡献较为有限。

► 总体而言,美国通胀走势基本符合我们的判断。展望未来,通胀回落是大势所趋,但下降速度恐怕难以很快。我们认为未来美国通胀最大的“内驱力”来自劳动力市场。疫情后美国劳动力短缺,当前的供需缺口仍有近500万人,工资通胀未见明显好转。种种迹象显示,由疫情带来的劳动力供给收缩不会很快结束,而生产效率的下降也意味着劳动力成本上升,工资向通胀的传导或未结束。如前所述,本月通胀数据的“降温”更多反映的是商品供需的再平衡与统计上技术性因素的扰动,而在其他服务业方面,我们尚没有看到通胀放缓的明确证据。