稳增长措施加码落地叠加疫后修复,国内经济改善可期,使得A股场内流动性能够大幅改善,而美国进入缩表周期,去杠杆预计持续进行。A股后续行情如何演绎,重点需跟踪国内的地产周期以及高端制造景气度的延续性。

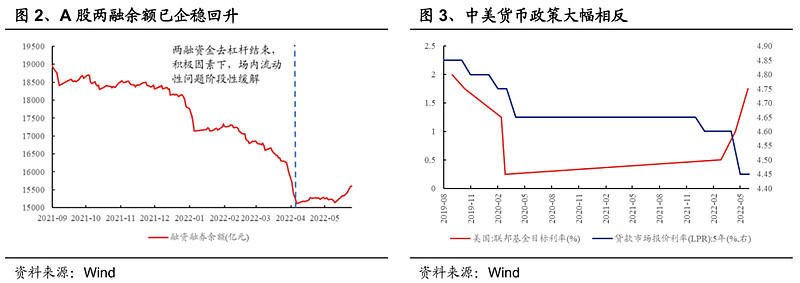

过去十几年的经验是A股对美股跟跌不跟涨,但是过去几周美股大跌,A股却走出独立上涨行情。今年以来,在前期利空不断冲击下,A股场内流动性受损,导致4月底之前的单边下跌市,而目前看来国内经济边际改善可期,导致单边下跌的因素基本可以排除。从两融余额来看,A股甚至出现杠杆资金加速入场的情况,意味着流动性环境较此前大幅改善。美国本月开始进入缩表周期,3个月后的缩表上限将达到每月950亿美元,届时数量型工具的冲击将使流动性持续收紧。

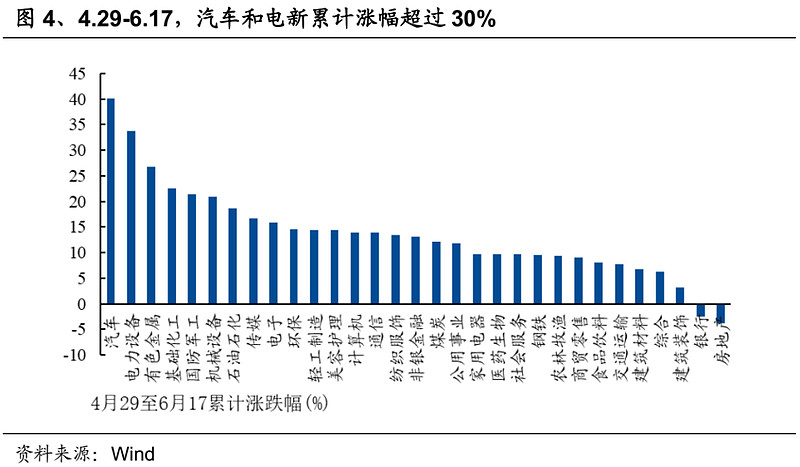

未来A股如何演绎取决于地产和高端制造景气线的强度及延续性。场内流动性改善后,资金仍然需要可以施展的主线作为投资池,无主线的上涨无法带来量能的持续扩大。例如4月底以来,前期投资者预期低+实际产业数据亮眼使得资金大幅流入高端制造板块,成为反弹的明确投资主线。目前高端制造板块涨幅明显,意味着投资者对业绩的预期较前期可能提升明显,进入中报季后,业绩的确定性,以及下半年乃至明年的业绩可持续性需要进一步验证。

在地产投资上行周期,低估值通常有绝对和相对收益(《价值和成长风格何时切换?》)。地产周期涉及到稳增长链,以及与之相关的白酒等高端消费链,此外,在未来美国经济真正衰退后,如果国内出口受到影响,地产投资也需要对冲出口带来的不利冲击。就地产链本身而言,市场此前对地产周期的预期较低,从地产股前期表现就可见一斑,意味着需要超预期的阈值也可能较低,例如,在6月前几周成交面积环比正增长后,本周前两个交易日地产股反弹明显。进入三季度,我们需要验证地产销售的好转,究竟是疫后的脉冲效应还是前期政策的发力产生效果。

进入三季度,可能更重要的工作是验证预期,A股能否继续强势也取决于预期与实际之间的匹配程度。但无论如何,去年下半年经济的低基数以及国内的稳增长措施加码落地都给了我们对A股的坚定信心。

来源:王德伦策略与投资