上一篇《量化简史》系列文章我们了解到了量化多因子之估值因子,我们详细的说到了估值因子中三大主要细分因子,按照《量化多因子之十大多因子》的排序,这一篇我们将和大家分享成长因子和质量因子,同样的我们会重点考虑这两个因子中显著性较高的营业收入增长率因子和营业利润因子。

有些朋友会很奇怪,为何本文要把成长因子和质量因子放在一起说。因为这两个因子有一个共同的影响指标,就是营业收入指标。从个人投资出发,更加贴近实战运用。

一、何为成长

投资成长股的逻辑是企业的快速扩张、盈利高速增长能推动股价上涨,然而如何从量化的角度去区分成长性,一直是困扰投资者的难题。

从投资者角度看,成长性是企业盈利增长,我们默认的成长性公司的其实是企业盈利增长较高的企业。而成熟性公司的盈利也会增长,只是不那么高而已。我们通过营业收入增长率来判断企业成长性。

营业收入增长率是指企业本年营业收入增加额对上年营业收入总额的比率。主营业务增长率表示与上年相比,主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

影响企业营业收入增长的因素有很多,主要如下:

在理想情况下,上市企业可以无限的通过对外投资来扩张经营,如果我们单纯的只看营业收入增长,而不去看营业收入增长的质量就容易被成长假象蒙蔽。

二、何为优质

如上文所说,如果一家企业在经营过程中,通过对外扩张来增加营业收入,其营业收入增长率可以保持很良好的增长情况,但这种增长有可能不那么健康。

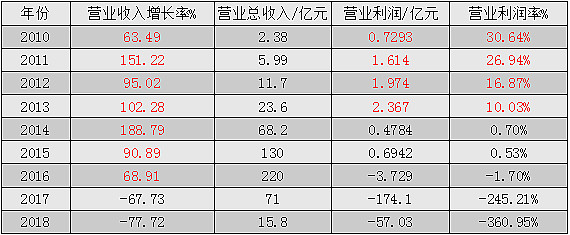

如下表是创业板曾经的“一哥”乐视网营业收入与利润明细。从表中我们可以看出在2010年至2016年,其营业收入都在高速的增长。而这种增长回过头来看,不是我们想要的结果。单从营业收入增长率上看,只有到2017年,投资者才能看出其成长性出现问题,而从营业利润方面我们可以看出在2014年就出现了营业利润的减少。

长周期下,优质的成长公司,在营业收入增长的同时,其营业利润也会保持同步增长。只有这样的增长才能保持良好的成长性。

质量因子中营业利润率显著性最高。营业利润率=营业利润/营业总收入×100%。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

三、优质成长

企业保持优异的运营质量的同时具备中高速成长是最难能可贵的,也是我们最渴望投资的标的。如何去判断一家公司是否是优质成长呢?

前提:营业利润率和营业收入同步增长

1.主营业务模块的成长能力

一家企业的成长是否健康,简单的去看主营业务的成长性其实就能略知一二。例如,一家科技公司,在营业收入不断增长的同时加大技术研发,才能保持其长久的成长性。保持其成长性就要刺激未来收入增长,主要有两个细分因子:广告宣传推广和研发投入。

如果作为科技型公司在主营业务收入增长的状态下开始利用营收扩大对其他非主营领域的扩张,我们就需要警惕了。他别是他扩张的领域不是上下游产业链关系的时候。

2.资产并购或者新增业务入表的情况

成长型公司的成长过程多数伴随的兼并重组。在利用成长因子投资实战的时候,我们要区别对待并购重组期间的公司,特别是在新增业务收入入表的时候,不仅要看其给当期带来的业绩增长,还要看新增业务是否匹配原有业务的增长速度。财务报表调整带来的营业收入增长可能出现雷区。当出现关联交易、实际入表的未收账款过大而累积坏账等不良财务数据时,成长因子就成为了不法分子吹嘘的资本。

每个行业的特点不同,成长因子无法像PE因子、PB因子那么直观的去展示成长性的高低。但有一点可以确定,也是本文再三强调的:优质的成长公司,必然是营业利润率和营业收入相对同步增长的公司,且成长模式经得起时间检验。

按照《量化多因子的秘密之十大因子密传》的排序,下一篇本应该说到杠杆因子,但是杠杆因子的显著性不强,以及其无法独立的出现在实战中,所以我们下一篇会进入将行情因子解析阶段将会分析动量因子的秘密,我们下期见!

量化简史系列文章链接:

第一篇:量化简史丨细数量化投资的前世今生

链接:网页链接

第二篇:量化简史丨指数增强基金强在哪?、

链接:网页链接

第三篇:量化简史丨量化多因子之十大因子密传

链接:网页链接

第四篇:量化简史丨量化多因子之估值因子实战篇

链接:网页链接

$上证指数(SH000001)$,$创业板指(SZ399006)$

@大彤哥跑跳碰@青春的泥沼@月下似是故人来 @昵称可以吃 @黄家礼炮@沉默元素@zompire@永远的门徒@爱眉小札@持有封基@洗水标 @礼白水 @千片太阳花@罗宾八宝粥@永远的门徒@亏掉嫁妆变剩女@老豆说@绝望的肥肉花 @占卜涨跌@纳米小星