2020年10月份和11月份,可转债是市场上非常热火的投资标的,由于中签就有百分之十几以上乃至百分之三四十的收益,并且可转债投资几乎没有门槛,开户即可申购,这吸引了大量的投资者参与“可转债打新”。

数据显示,2019年参与可转债申购的投资户数为150万户左右,而2020年参与申购可转债的投资户数约为800-900万户(2020年11月18日上市交易的洽洽转债,其申购户数为891万户,网上中签率约为0.0047%),粗略估算下来,投资人数增长了有4-5倍之多。总之每个赚钱的策略,最后搞着搞着都会内卷,所以有机会的时候行动一定要快。

但自2020年11月份下旬以来,可转债市场大幅降温。A股可转债指数从2020年11月16日的1130.33点一路跌到2021年2月8日1015.17点的低位,虽然其中也有小的反弹(最近几天也呈现反弹趋势),但累计跌幅仍然达到10.19%。

值得注意的是,这是可转债指数跌幅,单个可转债的表现要更为惨淡。可以说,在这一波下跌中,可转债的大幅下跌表现击穿了它的债性保护。2021年2月26日中午我看了一下,上市可转债共349只,其中交易价格大于发行价的有230只左右,破发(现价跌破发行价,即现价小于申购时的100元面值)可转债占比超过34%,也就是说,每三只可转债就有一只破发!

投资是一场修行。在我看来,努力去看懂每一次涨跌起伏,弄清每一次变动背后的原因,丰富自己的投资经验和知识,这比盲目去喊“吃面”“韭菜”这些股市俚语更有意义。通常来说,价值是跌出来的,风险是涨出来的。那么可转债到底是怎样的投资标的?为什么在去年四季度先涨后跌?可转债投资究竟有无机会?我们又该如何去认识和操作呢?

今天,我们先来了解一下可转债的基础知识,下一次我们再来交流交易策略。力争让大家看两篇文章就可以掌握“可转债”投资技能,虽然这两篇大家可能需要多读几次,毕竟不好懂才能防止内卷。

可转债——债性与权益性的结合体

可转债是上市公司发行的一种债券,这种债券可以转换成股票,但是需要满足一定的期限(一般是6个月)和条件(公司股价达到设定的某个价格)。

本质上来说,可转债是这家公司的普通债券加公司股票的看涨期权,因此具有债券(债性)和股票(权益性)双重性质。

那么,什么是看涨期权?大家千万不要有名词恐惧症。看涨期权其实特别好理解,拆开来看,“期”“权”就是未来某个时期可以享有的权利。“看涨”期权是什么权利呢?未来某个时期可以享有的以某个特定价格买入股票的权利。炒股的朋友都很敏感,因为如果未来股价上涨了,那么特定价格买入这个权利就是盈利的机会了。

但是,为了获得这份权利,需要付出一点代价——期权费。假设,辣妈开的公司上市了,每股现价是50元。如果你持有一份辣妈公司的行权价为50元的看涨期权,那就意味着不管未来辣妈公司的股价涨成什么样,比如涨到60元的时候,你依然可以用50元买到一股。当然,如果辣妈公司的股价跌了,因为你持有的是权利,你可以不行权,不买入,那你的损失那就仅仅只是期权费了。

看到这有朋友就会问了,那发行可转债的公司就免费送我一个看涨期权吗?“有得必有失”呀,要拥有这份看涨期权,投资者是有代价的。这个代价就是利息。可转债的利率通常比较低,根据估算,如果不考虑转股,将可转债持有到期满,可转债的年平均利率在2%-2.5%左右。这收益率比起理财来说,也是相差甚远的!那么可转债收益率与这家公司正常债券的收益率之间的差额,基本就是看涨期权的价格了。

也就是说,我们以我们持有的债券少收利息作为代价,换了一个股票的转股权利。

因为可转债是债性与权益性的结合体,所以可转债有一个重要的投资特性“上不封顶,下有保底”:

如果转成股票,股价大幅上涨,那么它就有很高的盈利空间,由于股价上涨的理论值是正无穷,所以是“上不封顶”。

如果不转股,它就是一个债券,拥有债券的相对低风险特征,需要还本付息,因此如果公司在可转债的存续期间(一般是六年)不倒闭,那么拿回债券本金的风险就会很小,因此有了上文提到的“债性保护”,呈现“下有保底”的特点。

正是因为可转债集”债性“与”权益性“于一身的这种特点,使得可转债发行之后,其价值就会因为其可转股的股票的价格的涨跌,而发生波动。于是,可转债就呈现了前面提到了一些跌破发行价,但是另一些又大幅上涨的情况了。

可转债的两大条款

那么,剖析完了可转债的本质,我们就需要具体来看看可转债的相关条款了。只有对于可转债的相关条款有了深入的了解,才能在后续的投资中胸有成竹,搞明白怎么赚钱。

可转债最重要的两个条款,是转股价和赎回条款。从发债上市公司的角度来考虑可转债,上市公司的最大愿望,就是让可转债的债券持有人全部变成股东,这样就不需要还钱了。因为可转债会给大股东按持股比例配售,所以也不用考虑股权稀释的问题,简直是完美的融资(圈钱)手段。

转股价。转股价,顾名思义就是公司发行可转债时确定的,公司股价达到设定的某个价格,债券可以转换为股票,也就是债券转股票的价格。但是,也有可能可转债上市之后,股价出现了下跌,这个时候投资者持有这种可转债就没有动力转成股票,那么这个时候,发行人(上市公司)就有可能启动下修条例,将转股价格下调,这时候投资者可能就会发现转股是有利可图的,就会更愿意转股,成为股东。

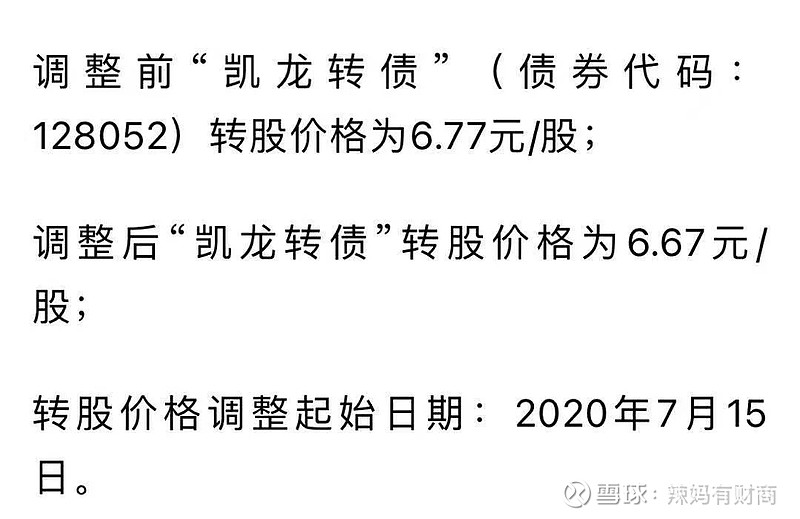

以凯龙转债(债券代码128052)为例,2020年7月8日,下修了其转股价格,从6.77元调整成了6.67元每股。

(2020年7月8日凯龙转债公告)

赎回条款。赎回条款,就是上市公司可以对一定期限内依然没有转成股票的可转债,进行强制赎回。可转债发行之后,有时候会出现,债券存续期限届满了,转股价也相对合理,但是投资者还不转股的情况,那上市公司就会给投资者规定一段时间,必须转股,不然我就把你买债券的钱还给你(每张100块加很少的一点利息),赎回我的债券。

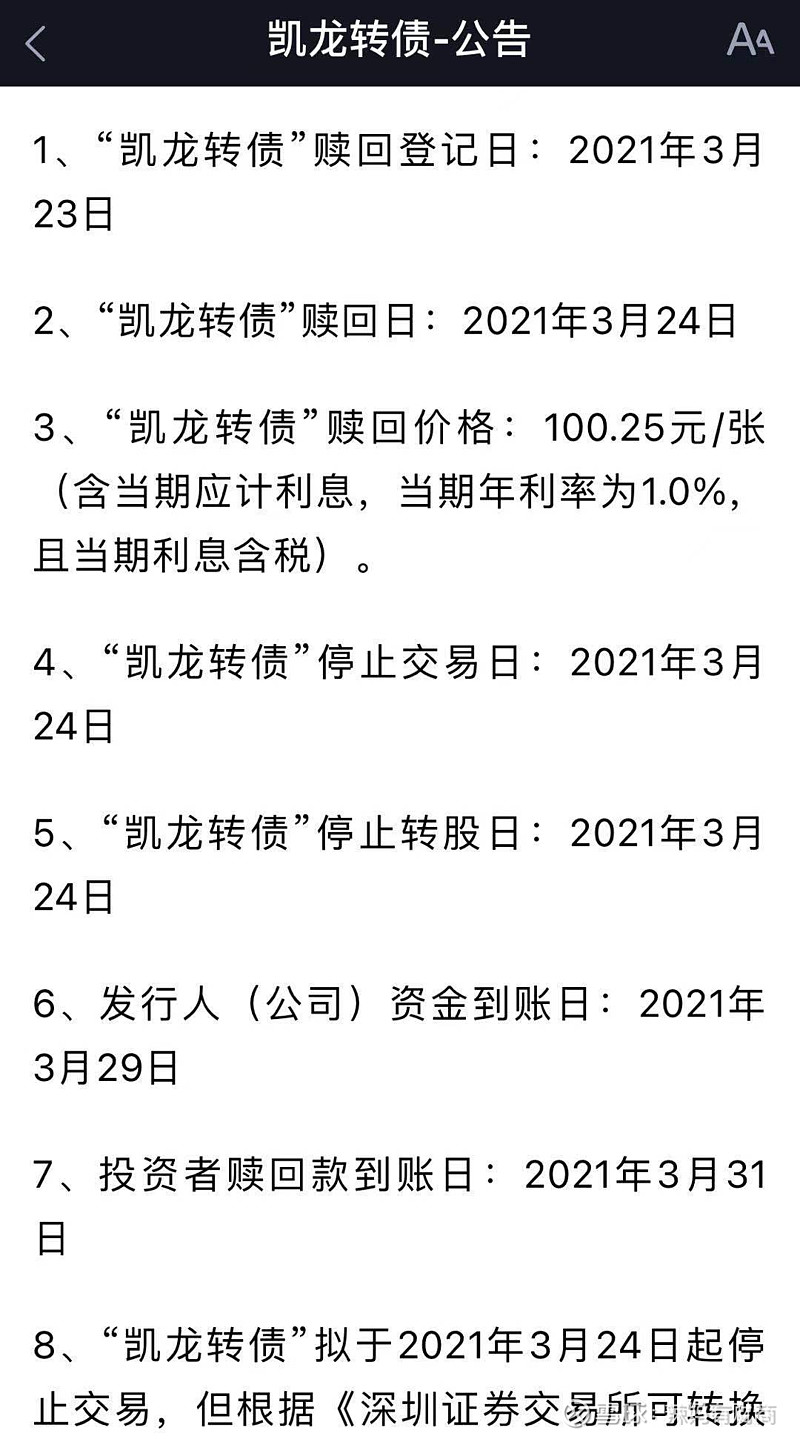

还是以凯龙转债为例。2月24日,凯龙转债发布了关于第7次赎回的公告,3月23日如果仍未实施转股,那么投资人持有的”凯龙转债“会被强制赎回,3月1日凯龙转债的交易价格超过190元每张,如果以100.25元/张的价格卖回给公司,那么投资者就会遭遇巨大损失,于是投资者通常会选择转股。

(2月24日凯龙转关于第7次赎回的公告)

要搞明白可转债的所有规则和具体债券的条款,建议大家找一个可转债的上市公告,阅读债券募集说明书的发行条款即可详细了解。通常可以在这个可转债的公告或者股票的公告里可以找到。

可转债在去年四季度先涨后跌的原因

2020年10月中下旬,可转债市场热度渐起,游资大量涌入炒作,可转债投资一时风头无二。

当然,游资并不是随意选择标的炒作的,选择可转债也基于其对游资来说优良的交易性质——T+0交易(可以当日买入当日卖出)且无涨跌幅限制。

这意味着,有强大资金实力的游资可以提前建仓屯入大量可转债,短时间内将价格拉升,然后在一天内全部卖出获利离场。(做庄手法)

2020年10月19日,可转债市场大涨,且换手率奇高,可转债换手率前十名的换手率都大于3250.85%,也就是说,这些可转债在当日每张的交易次数都大于32次,换手率最高的是蓝盾转债,达到了12570.73%,这意味着每张蓝盾转债在当日被交易了125次之多!

可见,市场已经十分疯狂了。游资通过频繁买入卖出,吸引眼球的同时也吸引了大量的投资者加入,可转债的热度和价格越来越高。

可转债市场的过度炒作引起了监管部门的注意。2020年10月23日,证监会就《可转换公司债券管理办法(征求意见稿)》公开征求意见,该《办法》指出,要防范和抑制可转债过度投机,并指出要对可转债进行风险监测。这个征求意见稿一出,价格疯涨的“妖债”迅速下跌,可转债市场也降了温,游资迅速撤出,可转债市场转向下跌。

实际上,证监会出的这个征求意见稿,对于真正的可转债投资者来说,是一个好消息,它有利于可转债市场的进一步完善(体现在风险监测、信息披露等方面),也有利于保护投资者,但是对于炒作的“游资”,是明显不利的。

也正是这样,可转债随着股市的调整,也出现了热度递减的情况,如此以来,后续可转债投资究竟还有没有机会,我们该如何操作呢?且请大家期待下篇。

--END--

更多辣妈的热点文章:

《2021年楼市前瞻:不可蹉跎的一季度》

《股市欠这届00后一个教训》

《解开股市涨跌的密码!短期走势与它强相关?》

《2021年投资看点:危机中孕育着转机》

《那个满了很久的群开新群了》

欢迎关注辣妈的其他公众号:

辣妈有观点:不定时发布辣妈近期看到的好文,好观点。

辣妈会投保:帮助你智慧投保,为美好的生活保驾护航。