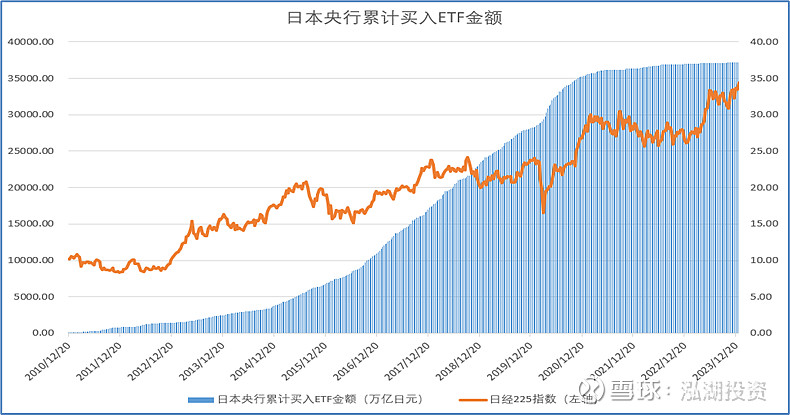

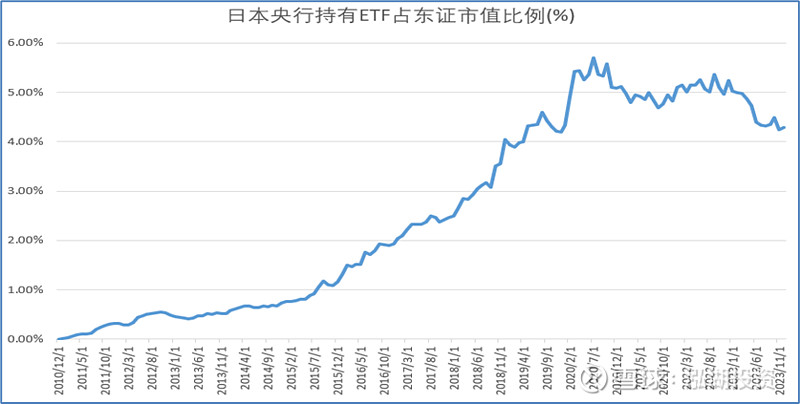

自2010年起,日本央行开始连续买入本国的ETF,购入规模连年提升,在此期间日本股市从底部持续回升。2024年初,日经225指数创34年以来的收盘新高。截至2023年底,日本央行持有ETF的市值占东证总市值的约4.3%(2010年至2023年期间最高时持有约5.7%)。

本文将带大家了解日本央行ETF购买计划的历史背景、进展以及同期其他投资者的动向,看看日本央行是如何一步步“支持资本市场”,成为日本股市的“头号买家”。

日本央行购买ETF计划

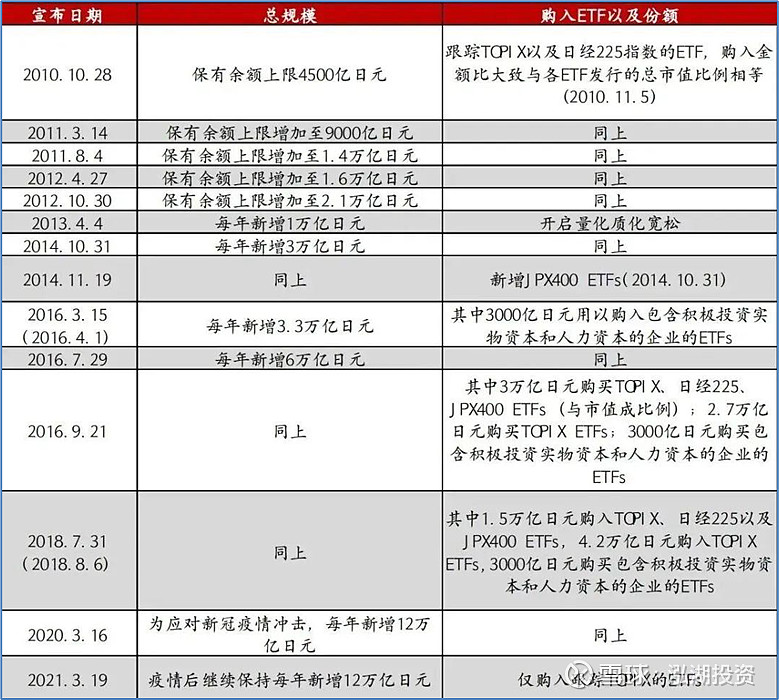

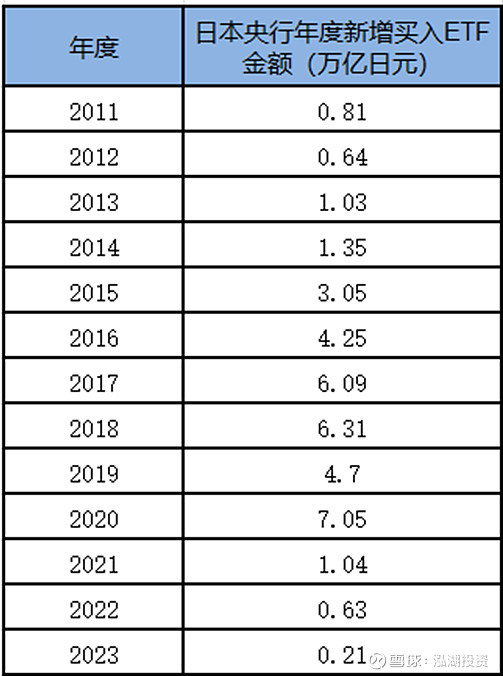

日本央行购买ETF计划始于2010年10月28日。最初计划买入金额较小,保有余额上限仅为4500亿日元,按当时汇率约合369亿元人民币;之后不断提升保有余额上限;2013年起不再设置保有余额上限,而改为设置每年的买入上限,且逐步提高该上限至12万亿日元,按当时汇率约合7916亿元人民币。如下表所示:

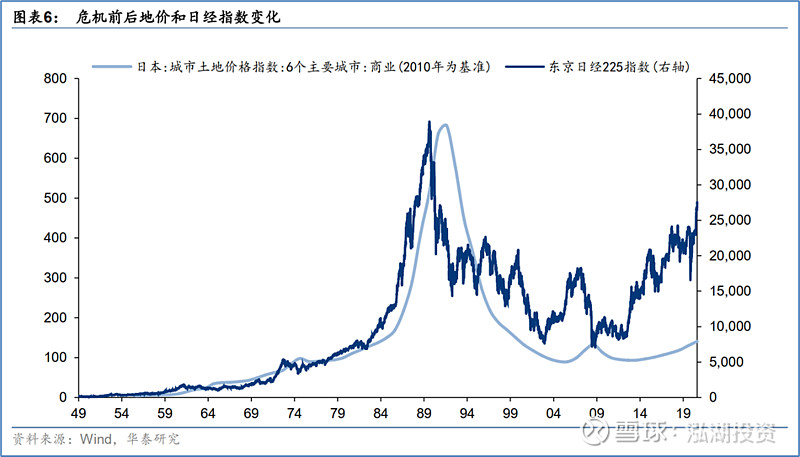

但我们知道,日本股市见顶于1989年12月29日,当天日经225指数收盘在38915.87点(下图中绿色线所示);而日本央行购买ETF计划始于2010年10月28日,当天日经225指数收盘在9366.03点(下图中橙色线所示),距离指数顶点的跌幅高达75.93%,距离指数见顶时已有近二十一年,那么,在日本央行购买ETF之前,日本发生了什么?

日本央行购买ETF之前

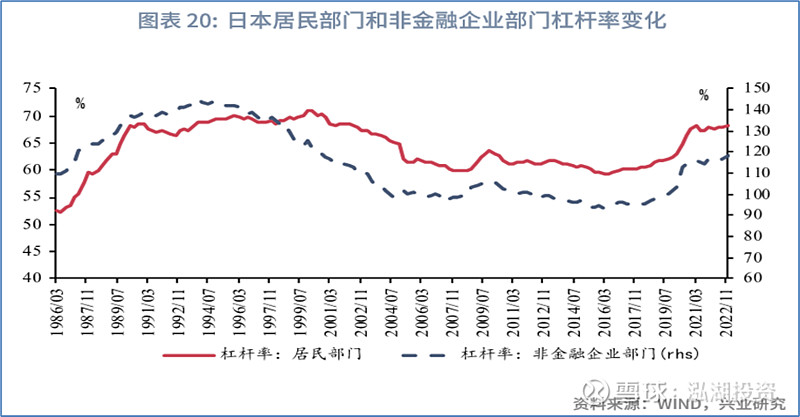

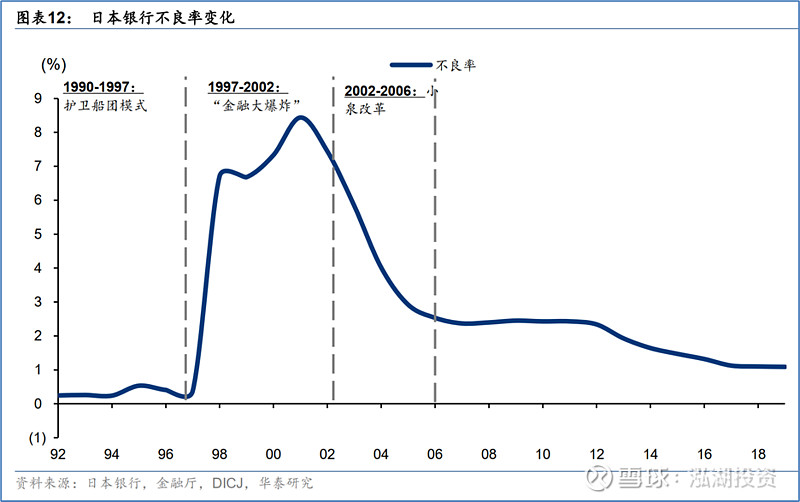

对于日本泡沫经济破裂后“失去的二十年”的研究颇多,我们以居民部门和非金融企业部门的杠杆率、银行的不良贷款率等为视角,按照时间顺序分四个阶段来简单回顾这一段历史:

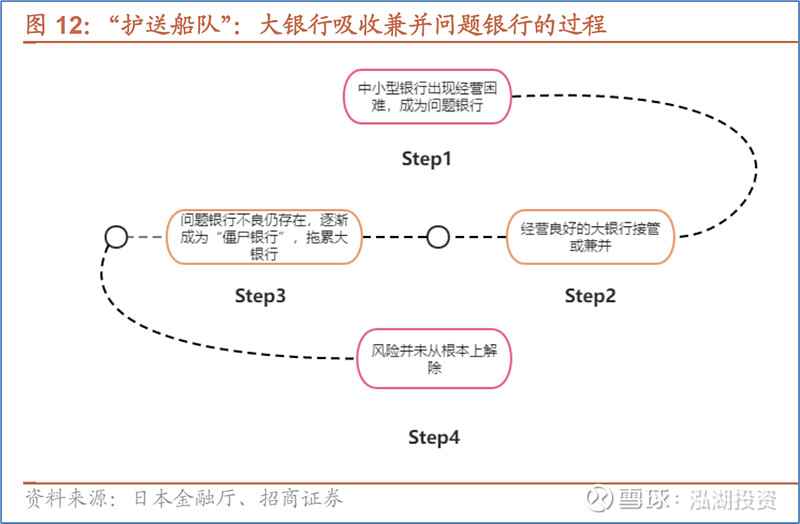

1990~1997年:风险掩饰期

1990年,日本股市和日本房地产泡沫相继破裂,但在惯性和情绪的驱使下,已经失败的企业并没有出清,相反在政策和银行信贷的支撑下继续运营,似乎一切“岁月静好”;而日本的银行也通过大银行合并小银行来掩饰坏账的暴露(即所谓的“护送船队”模式);在这种情况下,居民和非金融企业的杠杆率并未真正下降,依旧维持在较高水平。但是,这些仅仅是表面上的“风平浪静”,风险并未就此消失,而是在实体经济和金融体系内累积,等待着最终爆发。

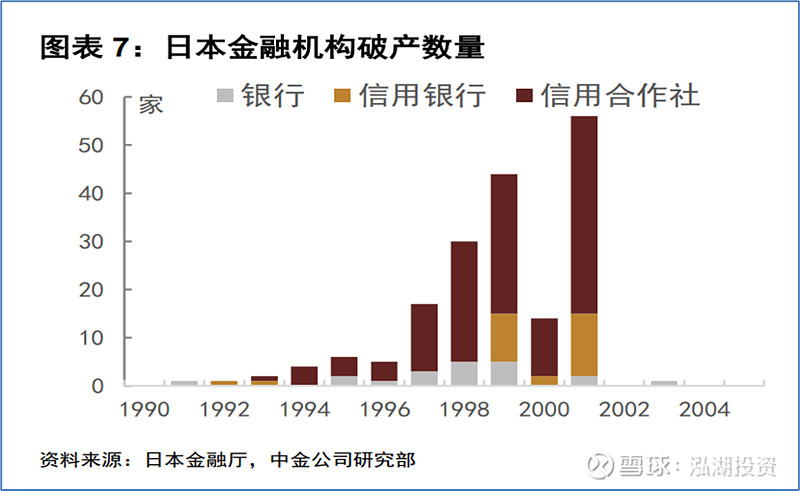

1997~2002年:金融风险大爆发

1997年,亚洲金融危机爆发,日本的经济形势雪上加霜,银行业的坏账危机无法掩饰、迅速暴露,日本银行业的不良率从不到1%的极低水平飙升至7%左右的极高水平。1997年11月17日,北海道拓殖银行宣布破产,成为这一时期的标志性事件。1997年至2001年期间,日本银行业经历了一次破产潮,但在这一轮破产出清后,日本银行业的不良率持续下降并重新回归到正常水平;相应地,居民和非金融企业的杠杆率明显下降,其资产负债表得到了有效修复。

2002~2006年:小泉纯一郎的改革

2001年4月26日,小泉纯一郎就任日本首相。作为一位强势的日本首相,小泉纯一郎完成了许多影响深远的改革,其中最主要的是对银行业在内的金融监管的改革以及邮政民营化改革。在促使日本的金融监管体制与国际接轨后,日本金融及经济体系内的风险得以有效控制,经济运行变得平稳,但是,平稳并不等于增长,如何令日本经济重新恢复增长成为未来日本政府面临的重大难题。

2006~2012年:无方向的自动驾驶期

在2012年12月安倍晋三第二次担任日本首相前,日本政坛经历了频繁的首相更换,六年多的时间里有六人担任了首相一职,并且期间还经历了一次日本政坛罕见的党派轮换。在这期间,日本政府没有明确的改革目标和改革方案,经济运行进入了类似自动驾驶的状态,平稳有序,但没有增长。不过,在安倍晋三第二次担任日本首相前,由于当时执政的民主党内阁的民意支持率已陷入谷底,已无望再次胜选连任,因此,在这段时间里,安倍晋三提出的部分量化宽松的政策实际已经开始执行,其中就包括了日本央行购买ETF的计划。

日本央行购买ETF计划的执行过程

我们可以通过日本央行每旬度购买ETF的金额以及累计购买ETF的金额来观察这一计划的执行情况。

从图中不难看出,日本央行购买ETF主要集中在2015年至2020年,这段时间日经225指数基本处于震荡期,日本央行的持续买入行为令日本股票市场得以稳定运行。尤其是在2020年的COVID-19疫情爆发后,全球金融市场陷入恐慌,日本股市也暴跌,日本央行于2020年3月16日宣布将年度ETF购买上限提升至12万亿日元(按当时汇率约合7916亿元人民币),并积极购买ETF,最终令日本股市迅速收复恐慌时期的跌幅。进入2021年后,日本股市走强,日本央行相应降低了购买ETF的密度,仅在股市走低时进行托底式买入。

日本央行历年购买ETF金额如下表所示:

经过漫长的ETF购买计划后,日本央行累计购买超过37万亿日元的ETF,2023年12月时持有ETF的市值占东证总市值的约4.3%,最高时则持有约5.7%。

日本央行购买ETF期间其他投资者的动向

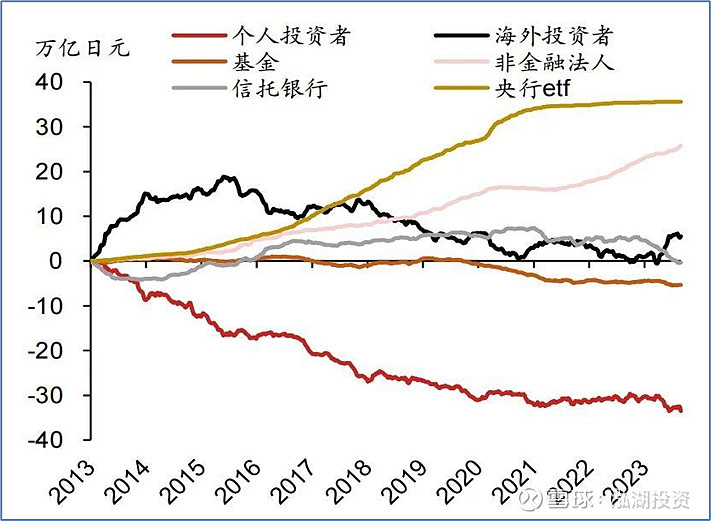

在日本央行购买ETF期间,个人投资者持续撤离日本股市,而基金也有小幅撤离日本股市,可能与基金投资者的赎回有关;除日本央行以外,日本股票的另一大购买者则是非金融法人,可以视为上市公司股东、上市公司自身(即回购)的买入。由此可见,也许是由于历史上日本股市泡沫破裂后的暴跌对整整一代人造成的巨大的伤害并形成了疤痕效应,日本的个人投资者在2013年股市开启反弹之后,相关资金反而选择流出,并未完全享受到近年来日本股市走牛的收益。

参考资料:

野村东方国际证券:日央行购买股指ETF的政策变迁

兴业研究:走出通缩:日本做了什么

招商证券:日本银行业的七十年风雨:高光与低迷

中金公司:利率走低趋势下日本资管行业如何应对——历史启示系列

华泰证券:日本地产泡沫到银行危机启示录

日本银行网站、Wind终端等