引言:“飘风不终朝,骤雨不终日。”出自老子的《道德经》,讲的是再大的风雨也都只是暂时的,终将会过去;价值投资追求的是寻找被市场低估的资产,忽略短期的波动,追求长期回报。两者的内核异曲同工。

2024年开年以来的前三周,Wind全A指数累跌-6.93%,创近八年来最差开局。而本周一(1月22日),全A指数更是单日大跌-3.68%,全市场共5177只个股下跌,仅有146只个股上涨,下跌家数创历史记录。

周一单日,中证2000指数和中证1000指数分别收跌-6.18%和-5.77%,跌幅极端,中证1000的股指期货IM2403合约盘中更是一度跌停。与此同时,上证50当日仅下跌-0.58%,沪深300也不过只跌了-1.56%。在极端的普跌行情中,大小盘风格的分化也十分极端。

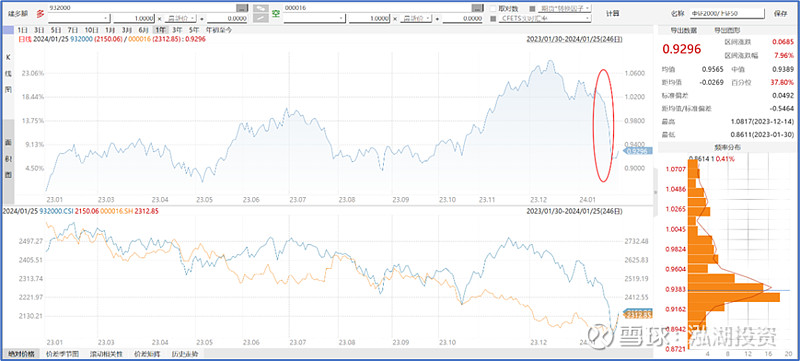

从上图中可以看到,中证2000/上证50的比价序列在近期市场整体下跌的同时快速下坠。

2023年,部分缺少基本面支撑的概念股炒作曾经成为市场热捧的方向之一,而这个赛道的拥挤度在去年10月后对传媒股的炒作中到达了阶段高点,中证2000/上证50的比价也在这个局部概念炒作行情中加速新高。

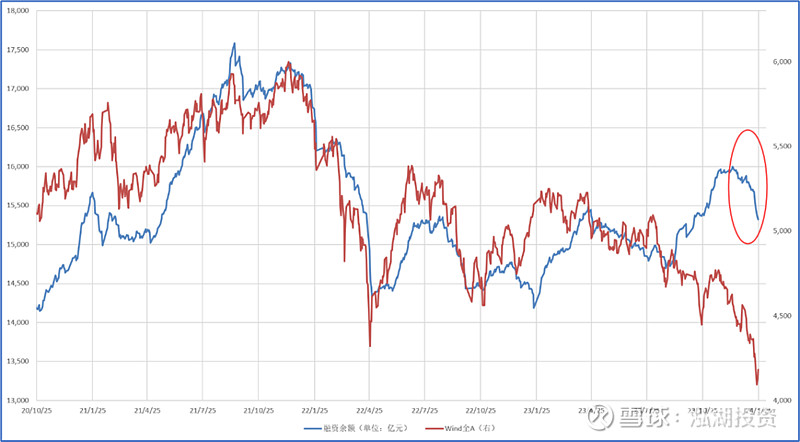

融资盘可以部分代表市场活跃的炒作资金。融资余额的近期高点出现在去年12月中旬,和中证2000/上证50比价序列的高点基本重合。自那时以来,融资盘已累计净偿还逾670亿,而重点减仓的就是前期被集中炒作的TMT相关板块。

如果我们将比价序列的时间轴拉长,则会发现自2021年2月茅指数和Wind全A指数见顶以来,包括中证2000、中证1000、中证500在内的小盘宽基较上证50均有明显的超额收益。

市场这两年对部分题材概念股的热捧将小盘/大盘的比价推升到了一个比较极端的位置,近期集中敲入的挂钩中证1000指数、中证500指数的“雪球”和类“雪球”场外衍生品也基本都是在此期间发行。

总结一下,去年部分概念板块投机炒作到较高估值的中小市值股票的价值回归,以及场外衍生品风险的集中暴露,都是导致近期A股下跌过程中极致风格分化的重要原因。

在本轮下跌之后,前述两大风险已大幅释放,市场向下的空间进一步缩小。就如同去年缺乏基本面支撑的AI相关概念暴涨无法持久、终将价值回归一样,类似本周一那样的极端下跌也不可能持续。

“飘风不终朝,骤雨不终日”,两千多年前,老子在《道德经》留下的这句话,对我们的投资也不无启发。在上周发布的《耐心者赢得未来》中,我们最想传达的就是价值投资的核心观点:低估的资产总有回归自己价值的一天。

其实在近期的市场中,可以看到红利低波作为价值投资的代表性策略,短期虽有波动,但长期相较全A超额收益明显。在开年如此低迷的市场环境下仍取得了正收益,也一定程度上印证了价值投资的有效性。

在地产投资持续下行,高回报资产稀缺的大背景下,沪深300等大市值板块中,有基本面和高股息支撑的蓝筹股后续或能成为A股市场的稳定器,大盘与小盘的比价也有机会得到修复,立足基本面的价值投资也有望迎来更加友好的环境。

--------- 特别声明 ---------

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。