首先小孟祝各位端午节安康!经历了5月的触底反弹,相信大家的投资情绪也得到了一定的企稳升温。最近找小孟聊市场的朋友也明显比一季度更加积极,其中聊的最多就是可转债,所以今天就跟大家聊一下可转债整体的投资框架。

可转债是什么?

按照定义来说,可转债全称是可转换债券,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。简单来说,可转债就是既可以当债券持有,又可以当股票投资的债券。

所以,可转债同时具备债券和股票投资的双重属性。当作为债券投资时,可以赚取债券的固定票息或者买卖的价差;当作为股票投资时,可以赚取股价波动的资本利得。这也是为什么大家经常说可转债是进可攻退可守的高性价比投资工具。

收益来源

正如刚刚所提到的,可转债收益来源一共分为四种,分别是:打新、持券收息、交易价差、转股利得。小孟逐个给大家分析一下。

1.打新。打新就是申购新发行的可转债,由于统一按面值发行,发行价往往低于债券的实际价值,上市当天通常会有一定上涨,然后在上市当天进行卖出,这就是打新的操作。从过往发行的可转债上市情况来看,上市破发的情况几乎很少出现,所以这也是被大家认为可以“薅羊毛”的好机会。不过,可转债打新的中签率非常低,同时可申购的额度也很少,所以小孟基本上对于打新就当买彩票一样看待。

2.持券收息。这个就是可转债的防守策略了,如果可转债的价格跌的非常惨,同时转成股票风险也很大,那么就可以采用一直持有到期来收取债券的本金利息的策略。一般来说,可转债的票息年化收益率在2%左右,存续期是6年,所以最坏的情况就是被迫持有6年的货币基金。当然现实情况是,企业通常很少会让你持有到期,这个后面会讲。

3.交易价差,就是低买高卖来获利,是可转债投资主要投资策略。这个策略跟股票投资很像,不过比股票流动性更好,因为可转债的交易规则是T+0,同时没有涨跌停限制。很多喜欢做超短线的选手会比较中意可转债交易。

可转债价格涨跌的底层逻辑基本跟股票一致,受资金、公司基本面、市场情绪及预期等多重因素影响,同公司的转债和股票涨跌往往是正相关。由于是T0交易同时没有涨跌幅,同一公司的转债会比股票价格波动更为剧烈,所以对于想做交易的朋友,小孟劝你要慎重哦。

4.转股利得,就是可转债转换成股票再卖出,也是可转债投资主要投资策略。先说几个主要的指标:转股价、正股价、转债价。转债价就是可转债目前在市场上的交易价格;转股价就是上市公司确定的一个固定转换成股票的股价(特殊情况也会调整);正股价就是上市公司股票在市场上的交易价格。

好,了解好这些基础指标后,就引申了一个可转债转股票的重要桥梁——转股溢价率。当我们想了解一个转债转成股票的性价比时,就要通过分析转股溢价率来实现。转股溢价率的公式是:转股溢价率=(转债价格-转股价值)/转股价值;转股价值=面值/转股价x正股价。通过合并转化后,公式就是:转股溢价率=(转债价格x转股价)/(面值x正股价)。由于债券面值是一个常数(100或1000),可以理解为转股溢价率=转债价x转股价/正股价。也是这三个指标影响转股溢价率的高低。

通常来说,影响转股溢价率的重要因素是转股价和正股价。这么说大家可能比较好理解,假如一家公司当前股价是100元,而转股价是80元,那么就相当于打折购买了公司股票。所以,转股溢价率越低说明转成股票的性价比越高。

风险因素

聊收益就一定要聊风险。可转债投资风险点主要有三个方面:强赎条款、价格波动、违约风险。

1.强赎条款。刚刚小孟提到上市公司一般不想让你持有债券到期主要也是有这个条款在。强赎条款指的是“在可转债转股期内,如果公司股票连续三十个交易日中至少有十五个(有些公司是二十)交易日的收盘价格不低于当期转股价格的 130%(含130%)时,公司有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债”。

也就是说,理论上当你可以通过转股获利至少30%了,公司就有权强制通过低价提前赎回你手中的可转债券。

为什么说这是个风险呢?举个例子,加入100元面值可转债,价格涨到了180元,理论你卖出可转债的收益率可以达到80%,但是如果同时触发了强赎条款,上市公司就可以用105元或者相对很低的价格来赎回你手中的债券,你的浮盈瞬间就降至冰点!

当然你也可以选择转成股票卖出,但是收益可能会比直接卖出可转债要少。这也是提醒我们,当转债价格高企时,要懂得获利止盈,不要一味贪心想获取更高的收益。另一方面,在持有转债的期间也要多注意上市公司的公告,以避免忘记转股或卖出而被强赎的风险。

2.价格波动。这个刚刚小孟提过了,就是T0交易和没有涨跌幅限制带来的巨大波动,也不多说了,谨防交易风险!

3.违约风险。虽然违约风险比较小,但还是有可能发生。一般当上市公司遇到极端风险,经营不善或者出现重大违约退市,转债持有者往往进退两难。一方面,很难将手中的转债进行转股卖出。另一方面,由于公司出现极端风险,往往很难有偿债能力,相当于债券就烂在了投资人手里。所以在选择可转债的时候,一定要擦亮眼睛,尽量选择高信用评级(AAA级)和基本面良好的公司所发行的可转债。

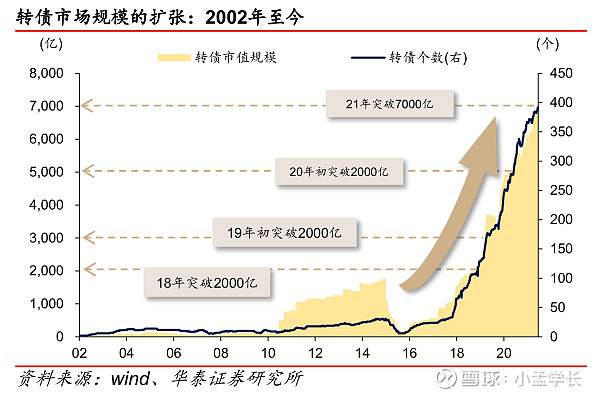

经过近20年的发展,尤其是在2017年之后,可转债市场规模开始急速攀升,在2021年存量规模已经突破7000亿。

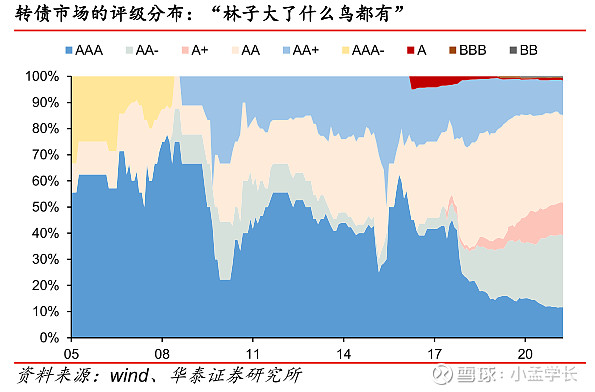

林子大了什么鸟都有,在转债市场中不乏中低信用评级的个券。那么在这样鱼龙混杂的转债市场,作为普通投资者,我们该如何投资呢?

小孟认为,对于缺乏经验或者缺乏时间精力去研究转债市场的朋友,不如选择借基金来间接投资。这样的好处有三个:首先作为专业资产管理机构,基金经理相对普通投资者对于市场把握更为专业;其次,公募基金资金体量大,无论对于打新还是市场博弈,相对个人投资者更有议价权。最后,从历史表现来看,公募基金的收益相对可观。

这里小孟给大家筛选了三只可转债主题的基金,我个人认为性价比很高。

这只基金成立超过7年,基金经理王石千,是鹏华固收团队相对资深的基金经理,对于转债投资有多年经验。王石千自2018年7月任职,任职至今年化17.22%。在2019年、2020年、2021年三年排名分别为第8名、第4名、第16名。无论是投资能力还是业绩输出的稳定性来说,都是市场前列梯队的。同时,自任职开始以来,持续跑赢沪深300,并且做出了非常高的超额业绩。

这只转债基金成立时间相对较短,是在2018年底成立的。基金经理吴敌在2020年4月底开始任职,是新生代基金经理。新生代基金经理往往初生牛犊不怕虎,刚任职就表现出非常强的进攻性,从基金净值表现上也能看出,阶段的爆发力非常强,当然回撤控制就相对会差一些。因为任职期短,可考证的也就是2020年和2021年的业绩表现,同样连续排名在5%内。

这是一只偏债混合型基金,但债券投资部分常年以可转债为主,基本上转债仓位在70%,股票20%。小孟个人其实非常看好这样的资产配置策略,真正发挥了可转债投资价值,在牛市表现出强大进攻性,熊市又能守住收益。

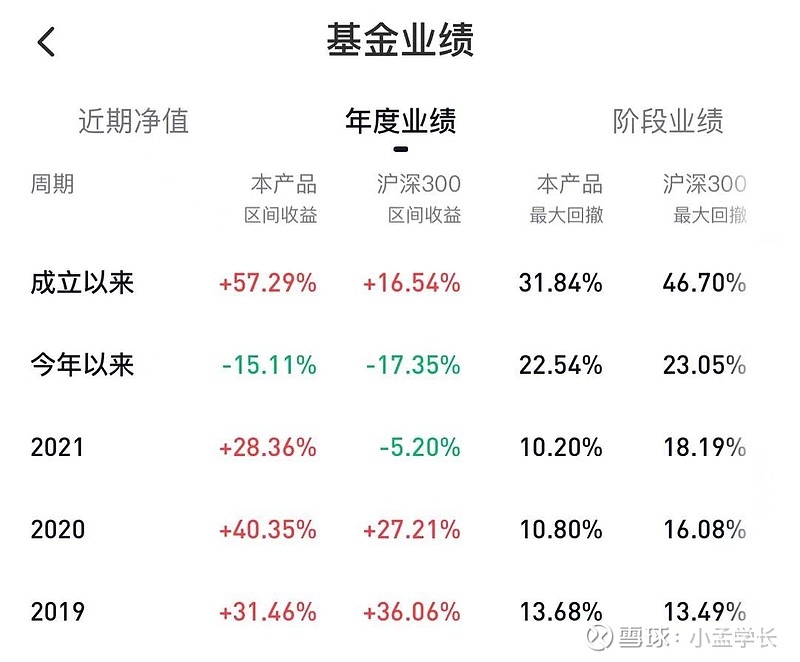

基金经理杨康同样属于新生代,在2019年底任职,在2020和2021两个年度把握住了牛市及结构市的投资机会,任职至今年化高达29.23%!完全可以媲美股票型基金的收益。同时,即便在经历了2022年的市场重挫,基金最大回撤仅17.12%,也是杨康任职期遇到的最大回撤,表现远好于同类以及偏股混合型基金。对于风险偏好低又看好转债投资机会的朋友,这只基可以满足你的需求。

今天的分析就到这里,再次祝大家端午安康!