小孟最近发现这货币基金是越来越不香了啊,本来2%多的年化就挺鸡肋的,结果现在已经降到了1.95%!

无趣!实在是无趣!虽说市场上的低风险固收类产品,收益也就是在4%左右,一年下来也高不出太多利息,但本着苍蝇腿也是肉的原则,小孟还是决定拿出一部分短期(一个月内)用不到的闲钱买点债基。

经过层层筛选,小孟筛出3只纯债基金,闲钱理财首选,稳的一批,可以闭眼买。不啰嗦,直接上代码!

如果你的钱是短期(7-30天)就可能用的上,那么首选短债:

此基是短债债基里毫无疑问的强者,持有体验接近满分,成立以来0.13%的最大回撤甚至不会让你在持有期间有所察觉!成立2年半以来,年化在3.99%,收益近乎于银行的定期大额存单,但灵活性上是大额存单无法比拟的。费率方面,雪球这边申购费是0.04%(买入金额<100万),持有超过7天赎回免费,管理费+托管费率共0.4%/年,也就是说,按年化来算,费后年化是3.99%-0.44%=3.55%(买入金额<100万),非常香。

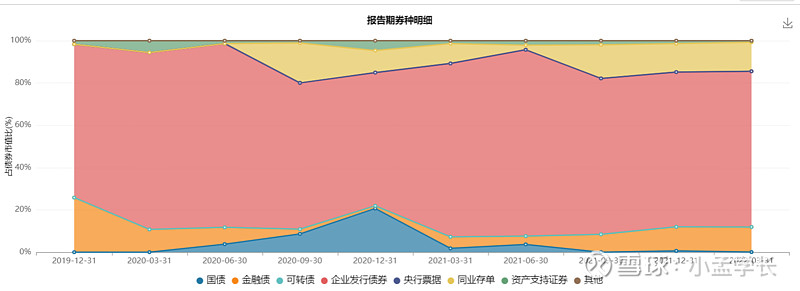

扒一下鸿福短债的所有持仓可以发现,基金的收益并不是主要依靠利率债吃到期利息,反而在信用债上做了很多文章。信用债的比较稳的套利方式就是在债券快到期时买入,临近到期,债券价格往往会有所上涨(短期企业还款确定性高,风险小),这样不仅能吃到债券正常付息的钱,还能吃到因为买卖而获得的价差,这也就是为什么叫“短债”。基金经理正是通过这样的方式,低买高卖,不断交易累积收益。而过往的回撤水平也侧面证明了基金经理交易能力。

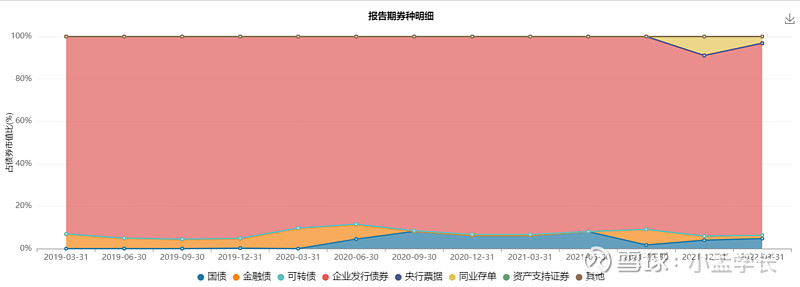

同样也是非常牛的短债债基,成立三年半左右,年化4.28%,最大回撤0.51%。这个收益波动对比鸿福短债高一点是非常合理的。主要是由于此基常年保持信用债高仓位运作:

明显可以看出,基金经理对于自身的交易水平更加自信一些,更热衷于期限套利。同时重仓的债券信用评级也不都是AAA,而有一些AA和AA-,通过降低一些信用偏好从而获得更高的票息,整体相对于鸿福短债更积极一些,如果对这个回撤觉得没多大所谓,我个人觉得也是闭眼买系列。费后年化3.75%(买入金额<100万)。

以上两只都是针对对于有短期流动性需求,又想在这么短的时间内获得一个超越货基的稳定收益的朋友。那如果说你能持有至少1年以上,那么可以继续看。

此基是近五年年化>5%,同时近五年最大回撤<0.7%的牛基,市场独一份,没有第二。

年度业绩也是非常亮眼,除了2017年,近4个年度收益均超过5%,就今年来看,2.52%的收益也没落下年度5%的进度。再单说2017年,很多人不知道,是2016年底债市熊市转2018年牛市的过度年分。当年中债综合财富指数先跌后涨,全年上涨0.23%。

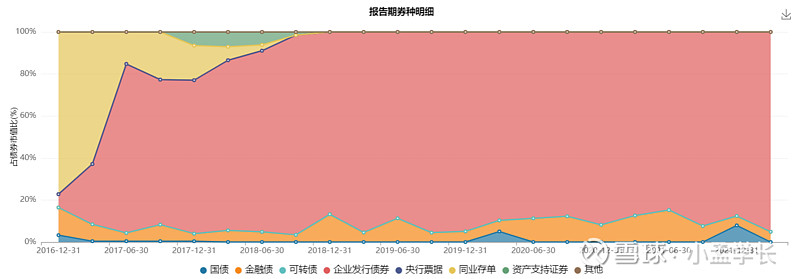

从整体债券配置也能看出,在2016年底基金成立后,建仓阶段风险偏好逐渐走高,由最初大比例同业存单慢慢转向信用债。基金一方面得益于建仓在熊市末,另一方面也是基金经理刘涛对宏观变化,债市转变信号的把握能力。

虽然都是长期重仓配置信用债,但是相比短债,底层获利逻辑是完全不同的。首先在信用评级上,刘涛偏好高信用评级债,基本过往重仓债券都为AAA级,并没有做信用下沉的套利。

第二点,刘涛主要选择的是中长期的信用债,也就是说通过选择期限较长的券种,来获得更高的收益,也就是流动性溢价。

第三点,就是基金整体的杠杆率水平要比短债基金高,因为短期的资金拆借利率相对高一些,所以短债基金一般不会采用相对高的杠杆运作。

第四点,也是最重要的一点。与其说刘涛的交易能力强,我更想说他对宏观基本面的变化掌握性更好,在债市不同的牛熊周期内,能够不断做出相应调整,且胜率很高。

所以,鹏华丰禄债券这只基金更适合想长期配置债基底仓的朋友,或者是有大额资金想当做大额定期存单的平替产品(此基没有封闭期,同样可以面向对资金有灵活需求的朋友)

好了,先说这么多,再挖到好产品会继续更新!债见!