>>>>>>直播回顾<<<<<<

$华夏兴和混合(F519918)$ $华夏蓝筹LOF(SZ160311)$

我们都知道,基金经理可以按风格分为成长和价值风格。一般来说,成长风格收益高回撤也大,价值风格波动较低但收益能力不够强。如果有一类基金经理,他的风格可以抓到高收益同时波动回撤适中,你会把钱放心交给他管理吗?他就是华夏基金——李彦。

李彦履历

首先是华夏基金的李彦和他的代表作华夏兴和。8年证券从业经历,从买方研究员到基助再到基金经理。2013年进入华夏,,2016年做实盘投资,主要投消费行业,期间研究了汽车,食品饮料,农业,家电,社服,轻工等十几个行业。李彦是市场最早一批新能源动力电池研究者,在2018年开始研究,2019年重仓并取得60%的收益,借此晋升了基金经理。晋升基金经理后,并没有一直想着靠新能源“发家致富”,还是在坚持不断选取表现更强的行业。

李彦投资框架

李彦这个人呢,其实是风格非常极致和小众的基金经理。他的小众体现在什么方面呢?就是他的投资框架:李彦的投资框架是基于政治经济学的跨周期行业比较,在不同阶段找出全市场最强的板块,自上而下进行投资。

简单来说,中国经济发展伴随着政策变化,李彦通过经济周期以及对政策解读,选出在未来3-5年最强的1-3个板块,去重仓,再针对他们所处周期位置进行仓位的调整。整个框架是自上而下,或者自中而下。所以就出现了很有意思的现象,其他基金经理在忙着看研报去公司调研,李彦则是看新闻看政策文件。这就是他小众的地方,1%基金经理自上而下。

与自下而上的经理底层逻辑不一样:投同一家公司一个是先从行业入手,确定一两个行业再去选择行业下的公司;另一个是选择他,本来就是好公司再去结合行业发展等等去看。

他极致的地方就是通过自己的框架筛选出最强的少数板块,然后重仓持有。基本可以理解成,一个阶段变成一个行业主题基金。

李彦的风格

由于投资框架特殊性,李彦属于跳出了成长、价值风格划分,我认为他更属于一个周期类的基金经理。他的风格更适合全市场投资,所以更贴近于理想的基金经理画像:放心把钱交给他管理,因为他会替你去择时加择赛道。

不过市场上是不会拥有最理想的基金经理,因为基金经理也是人,即便是李彦这种全市场基金经理,也会有判断失误的时候。所以大家在选择的时候,更要去了解他们的思想、框架、风格、期限等等是不是满足你自己的偏好。

业绩分析

那具体李彦的业绩是怎么做出来的呢?我根据李彦的报告对他的业绩进行不同阶段的拆解分析。

首先先看一下华夏兴和整体的业绩表现排名。

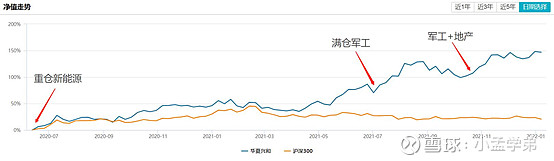

李彦是从2020年6月12日开始正式任职华夏兴和的基金经理,在任职期内,截至2022年1月17日,任职期间回报139.44%,年化74.62%。

回撤方面,自李彦任职以来,最大回撤是14.38%,发生在2021年春节后,也是那时市场调整,外资大幅流出,当时李彦持仓基本都是新能源,但相比新能源基金的平均20%的回撤,华夏兴和的回撤还是可圈可点的。

排名方面,因为李彦在这只基金上任期很短,所以可以选取的完整业绩年只有2021年,那么华夏兴和在2021年,全市场排名里面是第19名,混合型基金是排17名,基本都是市场2000多只基金里的前1%。

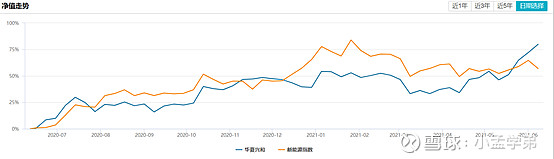

业绩拆解 新能源阶段(2020年6月-2021年6月)

这个阶段是李彦正式任职的第一年,最开始重仓动力电池,迎来新能源一波主升浪。

在这个阶段,李彦凭借重仓新能源一年,获得了80%的收益,也跑赢新能源概念指数同期57%的涨幅。

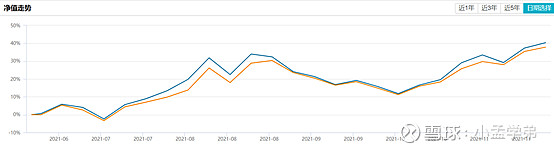

全仓军工阶段(2021年6月-2021年11月)

李彦在这个阶段基本上就是军工的主题基金了,当时他最看好军工的成长性,没有之一。

也是在2021年二季度,军工出现了一波调整,同时也进入了业绩兑现+基本面转换的利好期,于是把握了这一波机会。

这个阶段走势基本跟军工相同了,做出了40.32%的收益,军工上涨37%。

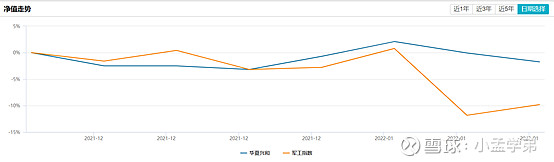

重仓军工+轻仓地产(2021年11月-至今)

从这个阶段开始,兴和的净值走势开始和军工出现分化。截至2022年1月17日,兴和净值下跌1.74%,同期军工下跌9.81%。

其实从三个阶段可以看出,无论是重仓新能源还是军工,李彦并没有跑出超出行业的超额收益,所以李彦的投资目标并不是获得行业阿尔法,而是通过自己强大的择时判断能力,在不同阶段去获取最强的行业beta,这个就足以证明李彦跟其他基金经理不一样的地方。

其实在2021年12月开始,赛道股整体都是一个横盘状态,在这个阶段其实很难去有个别的赛道股票去跑出来不一样的走势,所以李彦通过这样一个操作,也避免了基金整体大跌,给予基民一个比较稳的投资体验。

李彦投资框架有5个要素:周期位置、未来增速、竞争格局、估值水平、股价相对位置。

这里主要说两个 周期位置、估值水平。周期位置:新能源和军工跨周期比较,在各自周期位置上的不同,对比短周期成长空间,确定投资性价比。估值水平:估值水平就像一杆秤,左边是经济发展情况、市场流动性、行业增速等等,右边是所投行业估值。一是去一次判断估值“轻”还是“重”,二是调整所投行业比重,降低整体组合估值水平。