投资要点:锐明技术是全球商用车智能视频监控系统市场市占率第一公司。监管部门要求强制安装的“智能视频监控报警系统”是具备DSM(驾驶员状态监测)和部分ADAS(高级辅助驾驶)功能的视频监控系统。根据全球特殊环境前的年度统计,锐明在全球商用车智能视频监控系统市场市占率12%,海康威视位列第三,市占率9.8%。

根据2019-2020年报和2021半年报,预计2020-2021年业绩低迷主要由于收入放缓、毛利率下降、研发费用率上升三重因素影响。(1)收入放缓:国内特殊环境期间政府预算减少,很多项目延期,预计主要影响渣土车、出租车细分市场收入;人民币升值导致以人民币计价的海外收入表观增速不高。(2)毛利率下降:推测原材料价格上涨、人民币升值、工厂搬迁处于磨合期折旧导致制造费用增加。(3)研发费用率上升:根据公开信息,我们认为构建三级研发体系,因为目前研发存在双轨并行情况,所以研发上暂存一定消耗。

预计上述三重负面因素自21Q4起即将陆续反转消除。(1)收入:国内重卡和海外货运双驱动。虽然两客一危和公交车强制安装工作在2020年底已经全部结束,但是重卡强制性安装工作自2020年11月交通运输部发布《新道条》起,全国各省份已经陆续开展推进工作,广东安装工作已经于2021年8月完成全部30万辆重卡安装,明年预计有江苏、山东、福建、河南、河北、山西、黑龙江7个省份落地,安装量大约150-200万辆。全国12吨以上重卡保有量大概700万辆,按单价1600元算,市场规模112亿元,此前锐明做的各类型商用车市场规模合计100亿左右,即重卡潜在市场使得赛道市场规模翻番。(2)毛利率:人民币升值海外毛利率回升+原材料涨价行情将在明年下半年结束。美联储宣布Taper+明年中加息预期,美元将升值;晶圆短缺问题预计2022年下半年缓解。(3)费用率:明年研发费用持平,三级研发体系完成研发效率将提升20-30%。

海外和国内市场公司分别具备不同竞争力。(1)海外凭借“供应链优势+劳动力成本优势+工程师红利”三方面获得成本优势,以和March的BOM比较为例,成本比海外低20-30%。

(2)国内:商用车智能视频监控系统碎片化、多品类、小批量的市场特征是对锐明与海康这类巨头竞争时的一种保护。市场特征非常考验厂商的柔性交付能力,而巨头往往适应大批量、少品类的生产制造模式,在标准化项目上研发能力很强,而且利基市场小投入回报率不高,柔性交付能力成为锐明与国内其他同行公司竞争中胜出的核心能力。

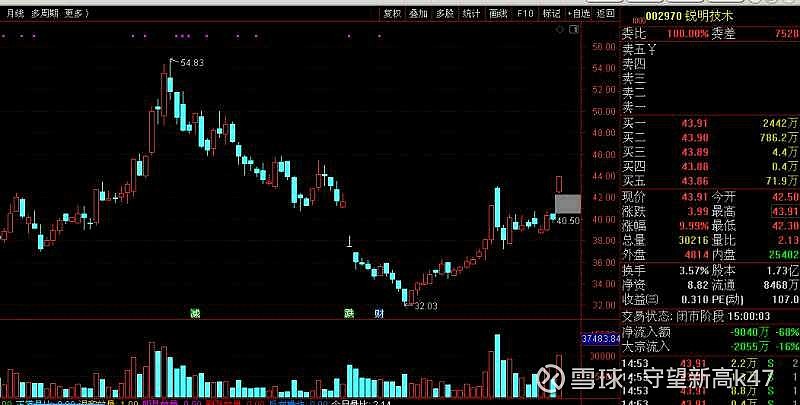

估值:目标合理估值131亿,予以“买入”评级。我们预计2024年峰值收入43亿元(稳态收入),5.6亿净利润。如果按明后年业绩估值,若参照可比公司给予2022/2023年47/30倍PE,对应131亿。预计2021/2022/2023年对应PE分别为45倍/25倍/16倍。

风险提示:重卡强制安装政策推进缓慢风险;汇率波动风险;原材料价格波动风险。