对于$中烟香港(06055)$ ,我有很多很多盲区,比如境外烟叶资源的竞争激烈程度、出口烟叶的竞争优势、免税店的卷烟需求量多大、电子烟境外市场的扩张难易度、现有境外资源的整合难易度、中烟集团支持力度有多大、走出去的决心有多大等等,这些我都没有找到可靠的资料或者没有办法去求证,只能从招股说明书、年度报告、中烟网站、其他公开资料中形成一些笼统的逻辑,简单的整理整理和大家一起分享。

先说说几个确定的地方

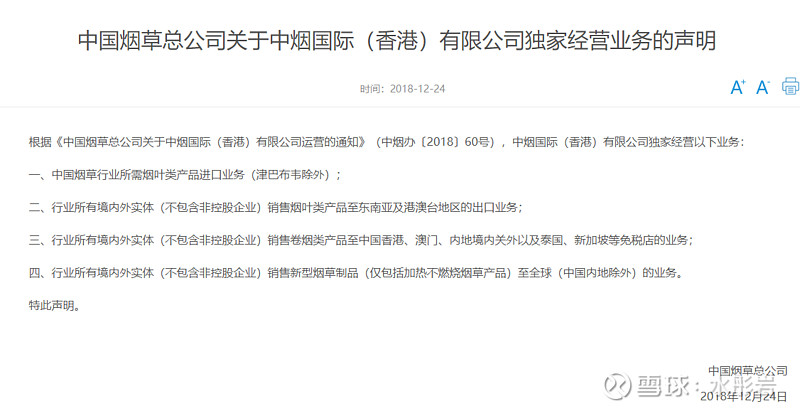

一、中烟香港的业务是确定的,并且是独家的,之前是4项,现在是5项,多了一项中烟巴西的运营,主要是非全资附属公司CBT的实体运营。之前的4项如下图:

1、国内总的烟叶需求量大约是200万吨,目前的产出大约也是200万吨,基本可以自给自足,烟叶有等级之分,高等级的烟叶不够用,低等级的烟叶用不完。

中国烟叶目前的进口量大约16万吨,津巴布韦大约6.4万吨,约占40%,津巴布韦是中烟国际天泽公司在运作,能不能装到上市公司存在不确定性。剩余60%的烟叶进口归到中烟香港,这一部分是确定的,从往年的中烟集团工作报告中可以看出,烟叶进口是刚需,是用来调烟用的,有点勾兑酒用的调味酒的那种感觉。进口烟叶单价大约是6万港元/吨,收益是加价6%的部分。

从年报的数据看,2022年烟叶进口部分的毛利达到了11.97%,年报里是这样解释的,一是收购中烟巴西以后,实现了供应链的纵向整合,提升了业务盈利能力;二是雪茄用高端烟叶需求增加,提高了产品毛利率。从这两点来看,中烟香港具备了一定的定价权,不仅仅是加价的6%。从2022年报来看,这一部分的利润大约有2.5个亿,从2023中报预告来看,这一部分也增幅较大,未来保持在4亿/年的利润规模的确定性是比较高的,需求端是刚性的,但是供给端在国外,略存在一些不确定性,我们用6%的折现率来对这一部分单独估值,这一部分大约是66亿人民币作用,和现在的市值基本相当。

2、烟叶出口量大约每年10万吨,单价比较低,2万多港元每吨,出口目的地主要是印度尼西亚为主,占60%,其余东南亚国家占40%。印度尼西亚烟叶需求量大约是30万吨/年,国内的产出大约是19万吨,缺口大约11万吨,从中国的进口烟叶占一半多,这些烟叶主要是各省的低端烟叶和库存烟叶。这一部分中烟香港的收益是卖价的1%-4%,从年报的数据看平均加价在2.5%。年收益大约在4000万上下。

烟叶的进出口是中烟香港的基本盘,也是我们估值的基础,其余的部分我把握不准,但大概率是会发展起来的,我们简单的做一下定性。

3、卷烟出口业务,主要是向东南亚地区和中国港澳台等地的免税店供货,收益是2-4分/支烟,2022年是3.1分/支,从年报来看,一是随着疫情解除,有可能逐渐恢复到疫情前的水平,疫情前的2019年出口量是55亿支/年,套用去年的3.1分/支,大概率会有1.5亿的毛利,这一部分我们还要从中报中确认恢复情况;二是加快自营品牌的全球注册、知识产权保护,如果部分出口卷烟自营了,毛利可能会更高一些。这一部分我们不进行估值,这都是增量。

4、中烟控股的新型烟草出口,这一部分主要是烟弹,一盒大约4块钱,每支售价大约2毛钱,收益大约0.6分/支,2022年出口大约5亿支,毛利300万港币,这一块具体竞争格局,未来能不能上量,跟踪$思摩尔国际(06969)$ 的朋友可能更有发言权,欢迎大家来分享自己的观点。

烟草行业最赚钱的是中游的烟草制造、批发环节,思摩尔就处于这个环节,属于最肥的一块肉,但国内有政策压制、国外有竞争对手觊觎,并且行业一直在变化,所以这块肉吃的不是很稳;中烟香港烟叶进出口业务属于上游的原材料供应环节,比较辛苦,毛利又低,胜在需求刚性独家垄断,中烟香港的卷烟和电子烟出口业务属于批发加零售的环节,加价率低,需求端不够稳定,好在供应端稳定,未来市场比较大。

5、收购中烟巴西的运营目前看是良性的,并且收购价是净资产的价格,零溢价,不得不说大股东是有大格局的。中烟巴西目前除了供应中国烟草以外,还供应海外的其他国家,这一部分业务目前看发展的非常好,2022年向中国以外的国家供应了大约3万吨,毛利润大约是1.2亿,但巴西烟草行业税收较高,大约40%,所以对净利润影响较大。

未来,国内烟草的发展已经接近瓶颈的情况下,坚定的走出去是大概率,中国的发展让世界有目共睹,不排除,外国人也可能会学中国人,慢慢喜欢中国的烟酒,这也算国家强大之后,对外的一种文化渗透。

随着中烟国际在国际市场掌握的资源越来越多,话语权越来越强,包括成立中烟中东公司、洪都拉斯建交等都是利好。根据中烟“一台平、三在外”要求,会把一些确定性的业务慢慢的装入中烟香港,中烟香港会慢慢成长为中国烟草在海外的资本运作平台,实现经营在外、管理在外、人员在外。

烟叶进出口业务保住了估值的底限,长期看,70多亿的市值大概率不会亏损。未来卷烟出口业务、新型烟草出口、海外资源整合任何一项做大了,都会对我们形成收益。

对于中烟香港的盲区很大,持股的数量很少,写这些浅见也仅仅是梳理自己的思路、抛砖引玉,欢迎大家指导并提出意见。