富安娜浅析

—哥伦比亚学员、量化数据控

公司介绍

富安娜为一家中高端品牌家纺企业。自成立以来,致力于套件、被芯、枕芯等床上用品为主的中高端家纺产品的研发与设计、品牌塑造与市场推广、生产与销售渠道建设等业务,主营业务未曾发生变化。 公司实际控制人为林国芳、陈国红夫妇。创始人林国芳出生在陆丰市的一个农村家庭里,小时候生活特别穷苦,1994年创立富安娜后,打造商业帝国,成就了这家家纺企业。

行业发展

一、行业发展规模

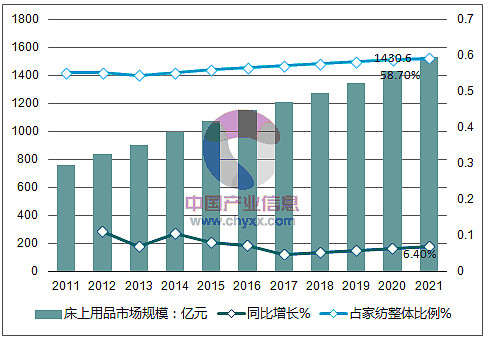

床上用品作为家纺行业的主体,2011年以来市场规模占家纺比例基本均在55%以上。床上用品增长趋势与家纺整体类似,由2011年757.2亿元逐年增长至2016年1151.6亿元,复合增长率为8.7%,占比稳中有升。预计床上用品同样在2017年之后增速有所回升,2017-2021年复合增长率为6.1%,2021年市场规模增长至1530.7亿元,占比继续提升至59.2%,这是一个缓慢发展的行业。

2011-2021年国内床上用品市场规模及预测情况

二、行业集中度分析

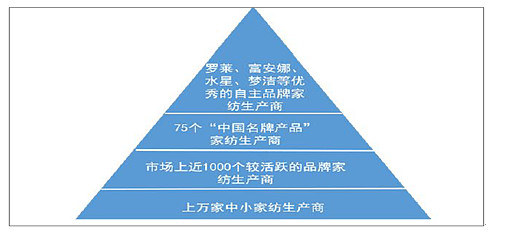

1、家纺行业集中度较低

我国家纺行业进入门槛较低,呈现出市场集中度低、竞争格局分散的局面。涉及床上用品行业生产的企业超过万家,全国规模以上家纺生产企业达到1809家,而获得国家工商总局认定的“中国驰名商标”仅38个。目前,家纺行业参与者可分为四个梯队,一是以罗莱、水星、富安娜、梦洁、多喜爱等为代表的家纺生产商;二是75个“中国名牌产品”家纺生产商,三是市场上较为活跃的近1000个品牌商家,最后还有上万个中小家纺生产商。我国家纺行业CR5一直低于发达国家,2012-2016年平均CR5仅为8.1%,远远低于美国(12.1%)、日本(14.4%)、德国(17.2%)、英国(20.2%)、法国(22.0%)等发达国家,行业集中度提升仍存较大提升空间。

我国家纺行业竞争格局

2、行业集中度有望提升

总体来看,我国家纺龙头集中度近年来小幅提升,CR5由2009年的6.2%提升至2016年的8.2%。从排名来看,我国领先家纺公司市占率排名比较稳定,2009年以来CR10公司名单变化不大。罗莱生活自2010年连续七年稳居市占率首位,水星家纺、富安娜、梦洁股份、洁丽雅2013-2016年均位列前六名。

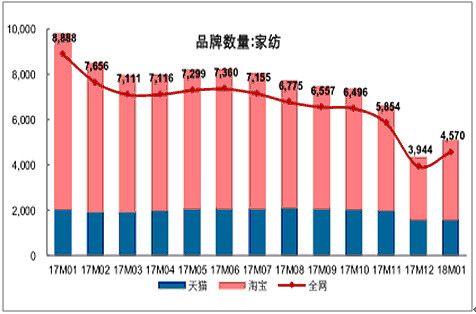

2017 年以来床上用品行业品牌数量持续下滑

2015-2017天猫家纺类目双十一前十名几乎全部为国产品牌

3、潜在进入者威胁

家纺行业进入壁垒主要包括工艺设备和技术水平、营销网络、品牌影响力。目前行业内企业主要都是在一定区域内有品牌影响力,没有企业建立全国品牌优势,纺织行业内其他大企业可以凭借自身的技术积累和现有的营销网络进入家纺行业。从2015-2017天猫家纺类双十一排名也可以看到,恒源祥、南极人等知名企业已经凭借自身优势进入家纺行业。

三、国内家纺及床上用品行业未来市场需求空间分析

家纺属于房地产后周期行业,从需求种类来看主要是新增需求和更新需求,新增需求主要为两方面,一是新购住房直接带来新增家纺刚需,二是收入提升、新婚等因素添置更多家纺,提升保有量;更新需求包含更新老旧、损坏家纺以及消费升级提升家纺档次等。总体来看,我国家纺行业形成较晚,但整体规模稳步扩张较快,消费升级会同时提升更新需求与新增需求,近年来与新购住房一起构成推动家纺市场增长的主要影响因素。

1、国民收入提升,消费升级促家纺行业量、质同步提升。家纺消费理念也伴随着消费升级的大潮不断改变。消费者对家纺的消费要求已不再仅停留在生活起居等基本功能,舒适性、文化性、审美性和个性化等家纺产品越来越受到青睐。

2、城镇化建设推进,新住房销售、乔迁装修提升家纺刚性需求。2009年我国住宅商品房销售面积约8.6亿平方米,至2016年已升至13.8亿平方米。家纺受益住宅商品房销售面积大幅度提升。如果国家征收房地产税,空置住房加速出清对家纺行业也许是利好,因为空置住房会转变为居住住房,从而带动家纺行业增长。

3、婚庆市场需求稳定,未来年轻夫妇高品质家纺需求提升。新婚夫妇对家居环境格外重视,婚庆新置床上用品是我国传统习俗,90后作为新婚的主力军,消费意识更强,注重高品质生活,将提升对家纺需求的催化。同时也需要看到,我国结婚人数已经连续4年下降,从2013年高峰的1346万对下降到2017年1059万对,总数呈下降趋势。

4、二胎政策开放,儿童家纺需求激增。预测2017-2020年每年新生人口数量将以4.3%的年均复合增速持续增长,于2020年达到2187万。 国内儿童家纺还处于初级阶段,越来越多的父母的育孩理念从简单的吃饱穿暖到追求生活质量升级,儿童家纺市场开发空间十分巨大,罗莱 kids、富安娜酷奇智、梦洁宝贝等均成为行业的先行者。

竞争格局

一、家纺行业上市公司近几年经营情况。

首先我们发现四家公司的营业收入在2017年均出现了上升,印证了行业处于缓慢上升的判断。这里面富安娜收入和利润表现的最为稳定(水星新上市除外),同时也是盈利能力最强的。

罗莱生活在我国家纺行业市场占有率第一,为2.2%,其次是富安娜、水星家纺、宜家和梦洁,市占率分别为1.8%、1.7%、1.6%和0.9%。目前行业龙头之间战略出现分歧,罗莱生活、富安娜等龙头在强化夯实主业的基础上,均开始尝试家居一体化转型,水星家纺仍着力深耕家纺板块。

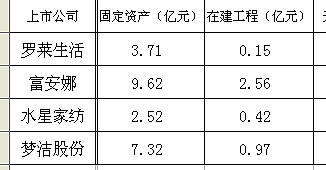

固定资产方面,这几年富安娜一直在增加扩大产能。

可以看到富安娜的固定资产大大超过其它公司,这里面有员工宿舍楼的因素,更大的是为将来的市场发展做准备,但是过度的产能投入也许并不是好事,会带来折旧费用的增加。这里面有没有生产效率低下的问题呢?希望了解的朋友多探讨研究。

二、品牌影响力区域性比较强,缺乏全国性覆盖的龙头企业。

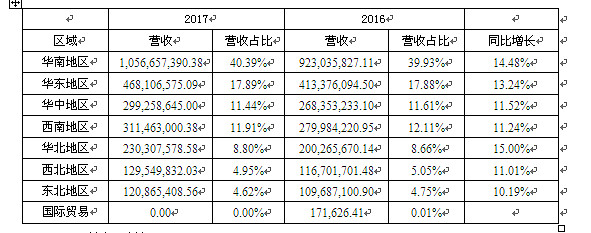

罗莱生活的营收中,接近50%来自华东(2016年高于50%,2017年低于50%是因为收购的莱克星敦收入来自美国),富安娜的营收有40%来自华南。从营收增幅看,罗莱增大了非核心区域的销售,华北、西南、华南的区域增幅都大于传统的华东地区。富安娜2017年设立了郑州和沈阳公司,应该也是要在华中和东北加大销售力度。

罗莱生活营收分布:

富安娜营收分布

三、经营数据对比

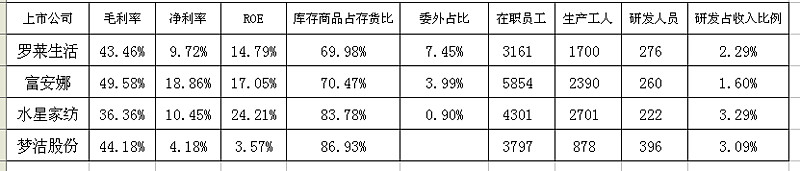

我们看到盈利能力富安娜的毛利率和净利率均高于其它公司,ROE水平居第二名。存货中库存占比罗莱和富安娜占优,委外占比罗莱最高。研发投入占比富安娜竟然是最低的,号称“艺术家纺”竟然研发投入这么少?具体原因不明。富安娜虽然盈利能力超过其它公司,但是它重资产的经营模式和现金流回报不如罗莱和水星,这也许就是估值较低的缘故。

公司运营

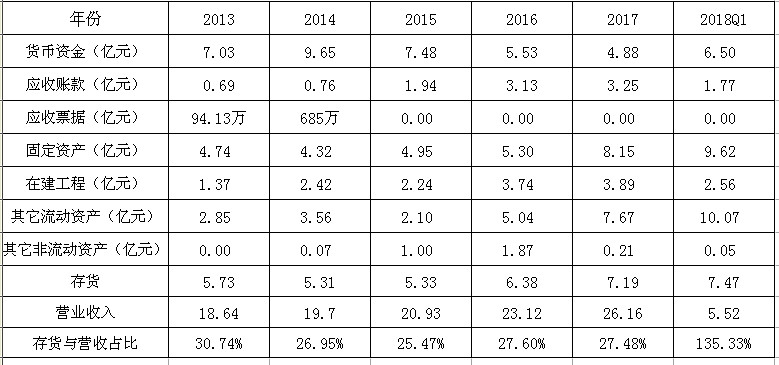

一、资产数据:相当平稳

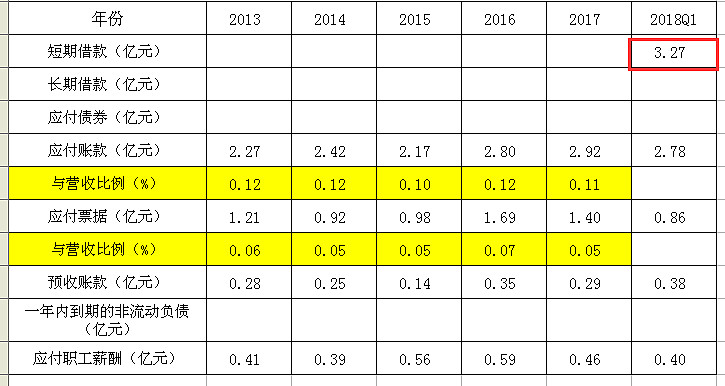

二、负债数据:只有2018年Q1借入3.27亿,补充流动资金。

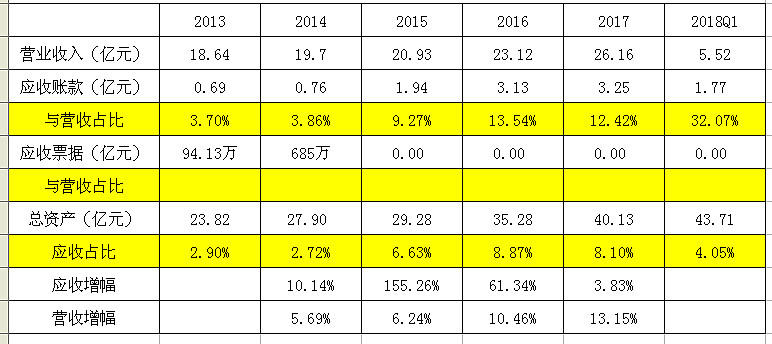

三、应收账款:控制良好

富安娜2015年前应收账款都极少,2015和2016两年增加幅度较大,官方解释是为针对性的扩大加盟授信政策所致,包括合理规划营销周期,建立波段营销授信,引导客户做大业绩;建立客户分级,有选择性的放宽授信限制;延长授信期间等。简单说就是公司“借货”给加盟商,售出后归还。这种方法可以扩大销售,但是如果加盟商销售不佳,对后续销售仍然会有影响,需要密切关注(2018年中报出现下降)。

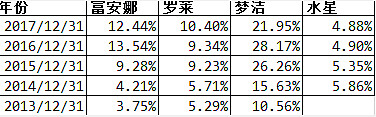

比较富安娜和罗莱、梦洁、水星历年的应收占营收比例,可以看到2015年富安娜、罗莱、梦洁的应收比例都有明显增长,而2016年富安娜的涨幅明显比较大。

四、现金流情况:净现比较低,自由现金流较低(固定资产投入较大)。

信息分析

一、二季度部分基金买入,持股增加。

二、股东户数数量持续减少。

三、董事长林国芳先生2018年4月27日通过大宗交易减持公司628.5万股股票,减持均价9.15元/股,该部分减持股份是公司经销商持股计划的股票来源。依照林国芳“慈善家”的称号和为人,是不会让经销商吃亏的。

四、大批量、低考核目标的股权激励对中小股东的侵害。

五、股东陈国红二级市场抛售和股权激励持续解禁对市场形成压力。

小结:家纺行业并不是爆发性发展的行业,竞争激烈,并没有真正的龙头企业出现。销售模式上不管是突出直营还是扩大加盟数量,各有各的优势,势均力敌。目前看点主要在“大家居”的发展,看罗莱的莱克星顿和富安娜美家发展趋势,个人来讲还是看好富安娜美家(公司预期2019年盈利)。富安娜管理层稳健,财务相对简单,费用控制优秀,销售情况顺利,2017年获得高新技术企业证书后可以享受税收优惠政策,能适当带动短期业绩的提升,是一家值得长期跟踪的公司。

投资建议

保守估值(PE):2018年扣非净利润毛估在5.05—5.30亿,给予市盈率18倍,市值在91—95亿之间,短期对应升幅空间为28—33%。如果给与公司2019—2021年复合增长率10%,假设2021年按照20倍市盈率卖出,毛估净利润为6.8亿元,对应市值为136亿,年均收益为30%。每个人的投资理念不一样,所以要求也不一样,这个估值智者见智了,欢迎各位股友批评指正。

(部分资料来自网络,转载请注明出处)$富安娜(SZ002327)$ @量化数据控 @白马飞飞 @榴莲斯基