(一)营业情况

1、营业收入和扣非净利润

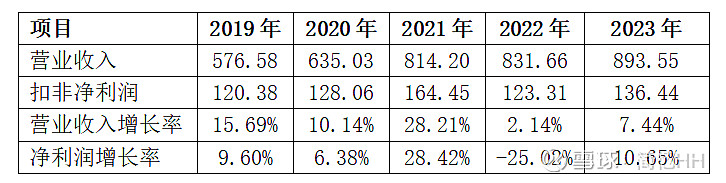

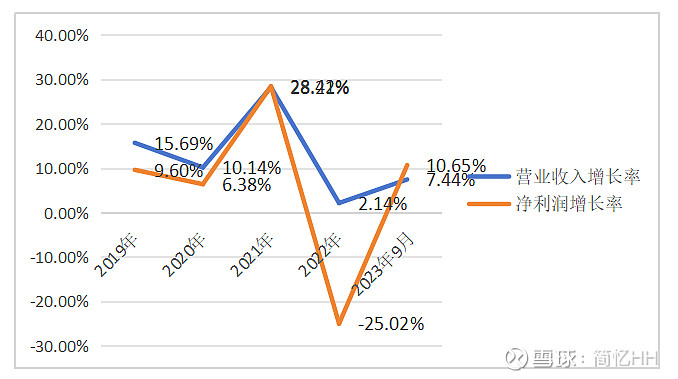

根据最近公布的2023年业绩预报,营业收入从2019年576.58亿元增长到2023年893.55亿元,年复合增长率12.72%;扣非净利润从120.38亿元增长到136.44亿元,年复合增长率6.01%,称不上很好的数据。因为中间3年复杂环境的原因,数据也跌宕起伏。

显然海康已经不再是高成长性企业,单从数据上甚至已经可以给人波动、非稳健的感觉。

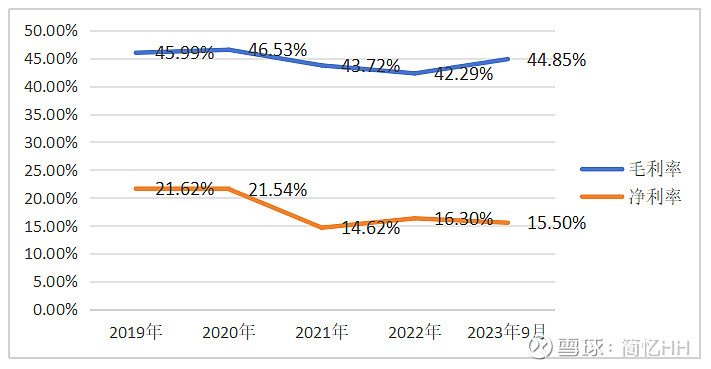

2、毛利率与净利率

从2019年至2023年9月海康毛利率略有下降,但总体还是平稳,反映出公司供应链管理做得很好,对上游供应商、生产管理有很强的把控能力。净利率的大幅下降一方面主要还是因为企业固定成本太高,固定成本的调整总是会滞后营业的调整;另一方面众所周知事件的管控21/22年实际是更加严格的。

我想管理层也看到了,于是21年、22年、23年都在强调降本增效,但从数据反映出来的是这种努力似乎并没有很大奏效。所以我们是不是可以认为当前海康的固定营业成本已经是一个底线了,很难再调降了呢?

从2023年来看,管理层所做的努力不谓不多,但从结果看并未回到2019年的水平。营业收入、净利润、净利率降档是显而易见的。那么问题是2024年海康能恢复吗?还是经过这几年的折腾就此元气大伤呢?我想海康的管理层是非常努力的,绝不是躺平的,所以培养了很多创新业务,如萤石网络、海康机器人、海康睿影、海康汽车电子等,这可能也是海康的破局之道。

(二)现金流情况

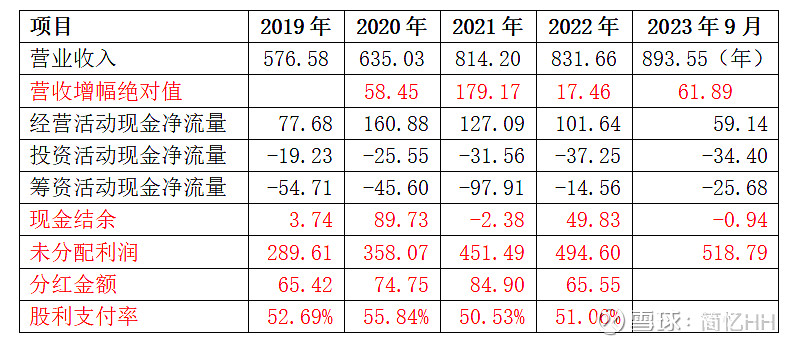

2020年是被冲击的第一年,猝不及防;2021年大家都很努力,失去的誓要夺回来;2022年实在太难了,努力也没有用。

这五年中海康经营性净现金流、投资性净现金流、筹资性净现金流都是正、负、负,已然是现金奶牛!盈余的现金主要用于分红与创新业务研发。分红方面,近五年股利支付率都是略高于50%,2023年业绩预告扣非净利润136.44亿元,预计股利支付率基本维持,或者考虑到海康未分配利润已经500+亿,央企国企提升市值,乐观估计股利支付率略增一点,那今年的分行金额应该多一点,10派8.00元?

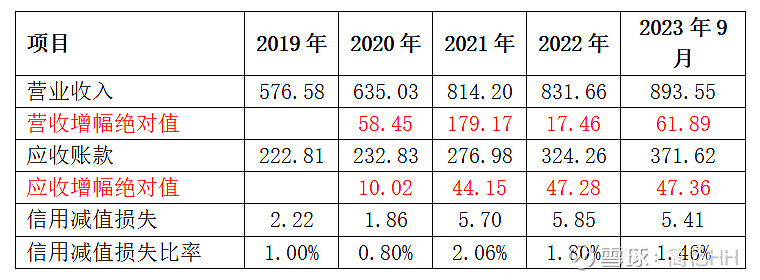

有人担心海康应收账款的问题,从上表可以看出近五年应收账款的平均增幅是明显小于营收增幅的,信用减值损失比率在2021年到达高峰后也在下降。海康的应收账款主要是To G业务产生,随着地方化债取得成效、地方财政获得优化,这类应收账款的质量应该还是不用担心的,信仰还是要有的。