世界杯结束了,从天台回来的人们,仍需面临充满挑战的金融市场。

市场回顾

上半年,全球市场逐渐变得动荡(“凉凉”的市场回顾):2月初股市“闪崩”(调整还是崩盘),3月意大利大选疑欧派上台(怎么上台的?),4月新兴市场股债汇普遍回落(阿根廷危机),5-6月我国去杠杆叠加毛衣战升级,港、A股大跌,人民币波动加剧(人民币汇率)。

至此,持续多年的股债齐涨、低波动的“金发女孩”时期已经过去。

投资者应当以什么样的姿势迎接三季度?

我们先来看看宏观经济。

经济增长

整体来看, 全球经济仍在扩张区间,但已过繁荣顶点。

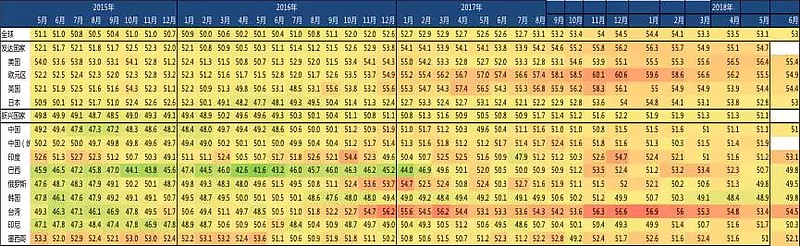

全球PMI

数据来源:彭博社 云锋金融整理

用四个词来概括美、欧日、新兴市场和中国经济增长的特征:强劲、调整、分化和“危机”。

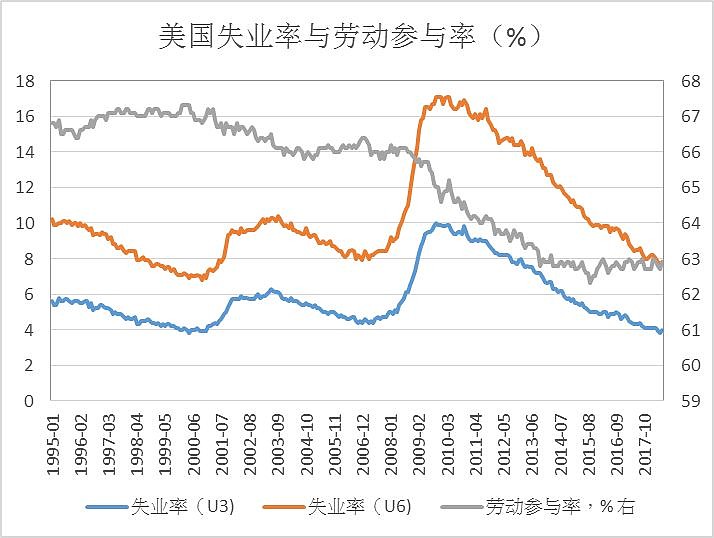

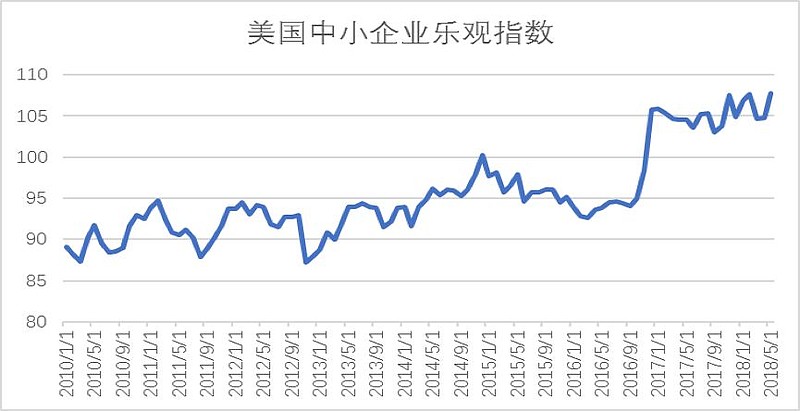

美国:经济内生增长动力强劲

对经济增长贡献最大的消费,保持年化5%左右的稳健扩张。就业数据非常亮眼,5月失业率达到3.8%以来的18年新低;6月失业率略升至4%,结合有所上升的劳动参与率看,劳动力市场仍持续改善。全球金融危机后持续多年的企业投资低迷现象,在经济向好和减税等政策刺激下开始改善,小企业信心指数维持高位,PMI持续回升。固定资产投资增速回升,贸易逆差缩窄。

数据来源:彭博社 云锋金融整理

数据来源:彭博社 云锋金融整理

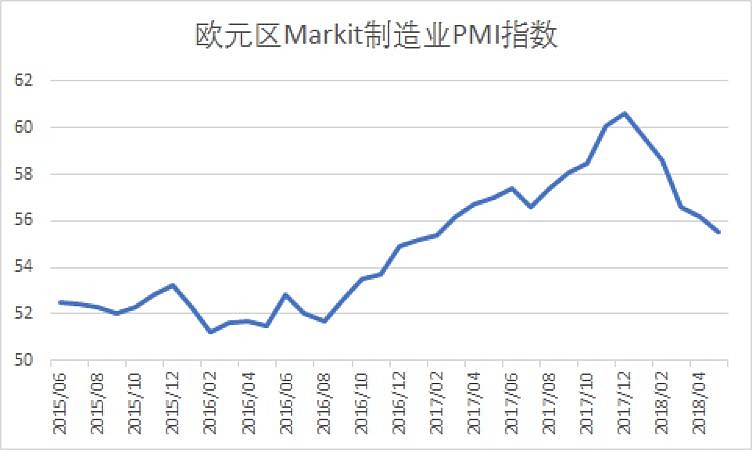

欧元区和日本:经济仍在扩张,增速边际调整

欧元区的经济逆转了去年下半年的回升走势。虽然就业市场仍有缓慢改善,但经济增长动能减弱。

数据来源:彭博社 云锋金融整理

日本经济增长同样出现增速回调。

数据来源:彭博社 云锋金融整理

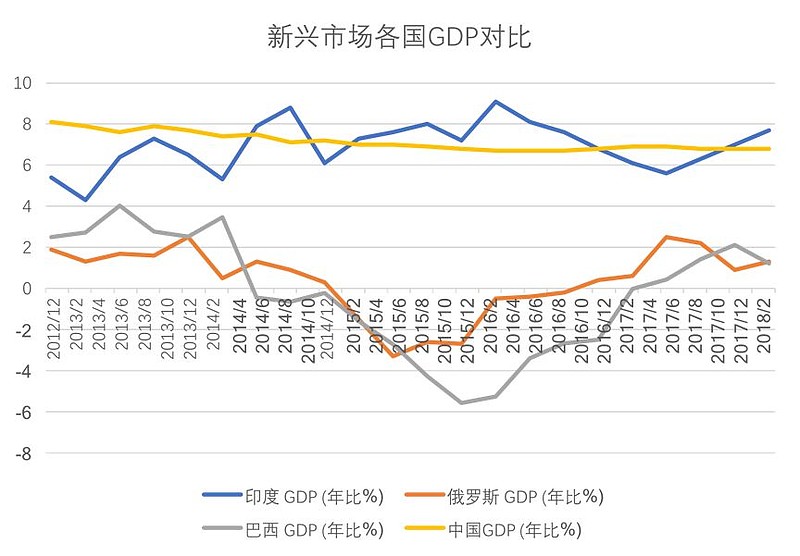

新兴市场:分化加剧

在2015-2016年主要经济体同步增长、全球贸易复苏的背景下,新兴市场实体经济复苏,金融市场快速反弹。然而好景不长,当美元流动性收紧,新兴市场首当其冲面临冲击,尤其是此前加杠杆较快,外债比例较高的国家,如阿根廷、土耳其等国。

数据来源:彭博社 云锋金融整理

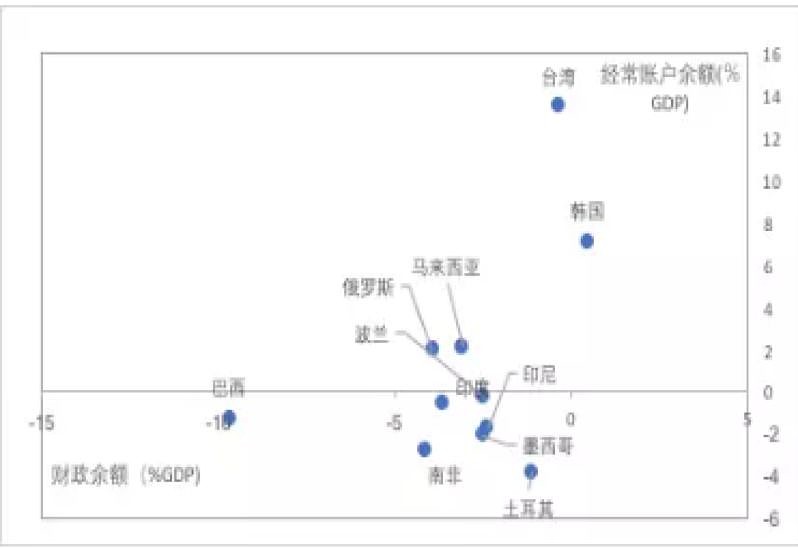

新兴市场经常账户余额(%GDP)与财政余额(%GDP)

数据来源:彭博社 云锋金融整理

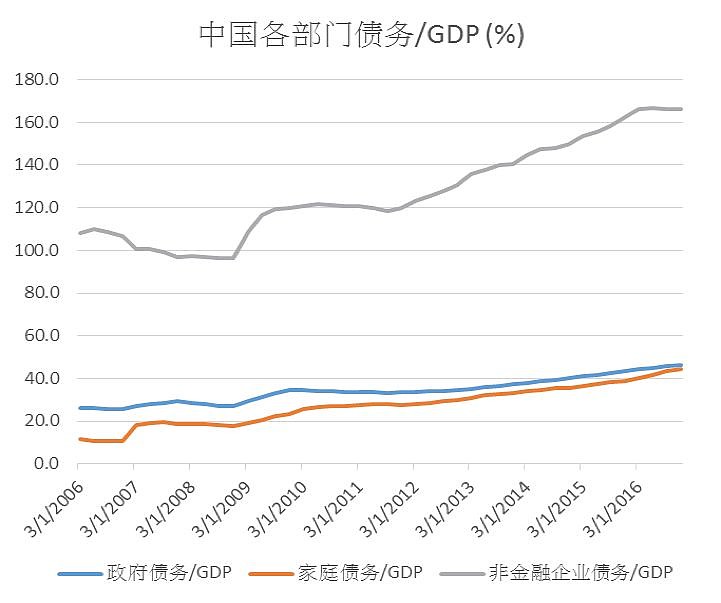

中国:“危”与“机”

全球金融危机后4万亿财政刺激政策平滑了增长,也埋下了债务隐患。随着我国经济结构越来越转向消费驱动,经济增长中枢下移。长期趋势叠加金融去杠杆,流动性最紧张和杠杆率最高的部门——私营企业以及房地产部门受到最大冲击。这种冲击以债务违约形势暴露出来,虽然能看到的企业债违约率不高,但潜伏水下的银行的真实不良率更值得担忧。加上外围环境恶化,进出口增速难以乐观。

数据来源:国际清算银行 云锋金融整理

数据来源:国际清算银行 云锋金融整理

7月初,国务院成立“金融稳定发展委员会”,研究部署打好防范化解重大风险攻坚战等相关工作。委员会成立本身说明,金融风险之高企已引起政策高度重视。

Crisis,有“危”也有“机”。4月初的博鳌亚洲论坛上,我国领导人明确提出大幅放宽市场准入,创造更有吸引力的投资环境,加强知识产权保护,主动扩大进口等对外开放重大举措。

特斯拉将在上海建厂,将成为首个外商独资汽车制造项目。近日路透社报道,德国巴斯夫(BASF)公司敲定了拟在广东投资100亿美元建项目的初步协议,将成为我国首个外商全资化学品生产基地。

也许内外压力下,能激发我国新一轮的改革和开放也未可知。

三季度全球宏观风险仍然突出

一直存在的“房间里的大象”,是全球流动性的紧缩。美联储持续加息,公开市场操作利率加至1.75-2%,超额准备金利率加至1.95%;联储主席鲍威尔的发言显示对经济信心十足,下半年继续加息1-2次(央行货币政策的另类回顾)。另外,从去年9月美联储开始按既定节奏,每月最高缩表500亿美元(缩表前情提要);欧央行计划从到年底不再新增购买。主要储备货币发行国资产负债表同步收紧或边际收紧,加上经济增长动能的减弱,对金融市场乃至实体经济是前所未见的考验。所有此前快速积累起来的美元债务、尤其是非美国家的美元债务,都将面临退潮后的“裸泳”测试。

与上季度相比,毛衣站形势恶化是最大的增量风险。这一风险具有严重、广泛和持续性。严重性体现在,中美两大国,从此前的核心利益绑定的竞争合作关系、到现在的冲突加剧的关系。广泛性体现在,特朗普挑战的是现有的整个贸易体系,不仅针对中国,还直接影响欧洲、日本、加拿大等,间接影响许多依赖外需的新兴市场经济体。持续性体现在,毛衣站没有短期简单解决方案,美要价(如减少产业补贴等)关乎我国经济发展方式的根本选择。

增量风险之二是意大利民粹主义上台执政(下一届政府,下一场危机)。原本有望实现温和去杠杆的意大利,面临双重风险:一是缺乏财政约束意愿和具有脱欧倾向的执政党,与欧盟的冲突预计加剧;二是全球贸易前景恶化,对依赖外需的欧元区增长不利。顺便说一句,就第一点而言,美国何尝不是如此:减税、增支、放弃医改(根据美国国会预算办公室测算,意味财政赤字会自然扩大),都导向财政赤字上升,只是美国不像意大利受到欧盟财政纪律限制,赤字问题更有回旋余地。

朝核危机看似因“特金会”而柳暗花明,未来是否可能反复也不确定。

最后,原油价格上涨、和毛衣站升级,也将加剧成本推动和进口价格上升的通胀、乃至滞胀风险。

策略建议

一、继续保持平配发达国家股票。美国股票享受着高盈利增长、充足资金回流以及减税带来的多重利好。尽管如此,我们认为利好很难持续超过预期,对于好坏消息反应的上下风险已不对称。尤其考虑到如上所述的多重全球宏观风险,对以美股为主的发达国家股票,应当继续保持谨慎。

数据来源:彭博社 云锋金融整理

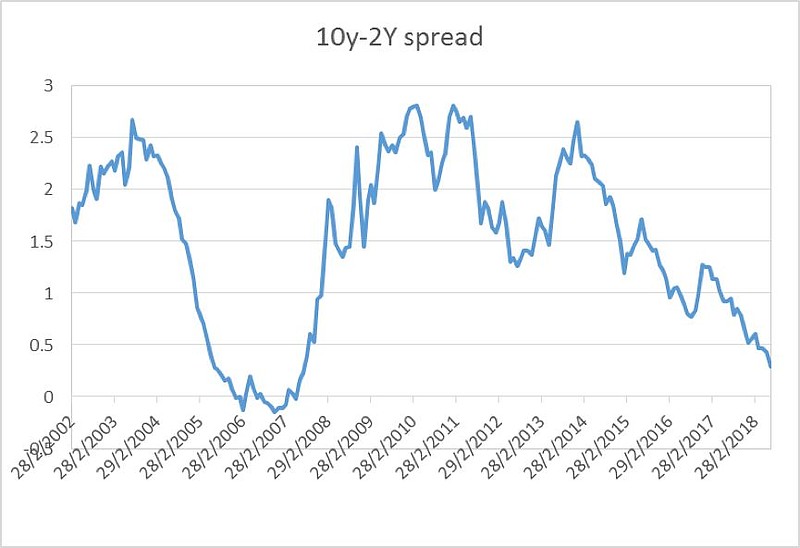

美国收益率曲线陡峭程度(10年-2年国债收益率之差)

数据来源:彭博社 云锋金融整理

二、继续保持偏淡发达国家债券。我们去年曾经简单估算美债收益率水平(美债),目前美国10年期国债收益率2.8%,在我们的预期下限。国债仍有抗风险的性质;未来,在适当的时机下,我们也会考虑将国债头寸调平。

三、新兴市场保持谨慎,仍为平配。新兴市场股票和债券,2季度下跌较多。在当前系统性风险上升的情况下,我们选择谨慎,会持续监控和评估。毕竟,10年前那场全球金融危机源于美国,而新兴市场却未能成功脱钩,跌幅不逊于美国。

四、在缺乏趋势和系统性机会的市场,保持灵活、保持流动性非常重要。为此,我们把偏淡的国债头寸放在多资产类别。希望获取灵活配置收益,并把握一些市场上小的结构性机会。

以下为普及贴:

Q:这个季度策略有什么用?

A:在云锋金融的“有鱼智投”中,有为投资者提供的模拟组合,组合包括长期较为稳定的战略资产配置(SAA)和战术资产配置(什么是TAA)。我们这里谈论的是战术资产配置,通过对SAA的小幅偏离,为投资者创造更多的回报。

Q:模拟组合过往的表现如何?

A:今年以来,除了个别组合外,主要的几个模拟组合仍保持正的绝对回报。其中,战术资产配置策略实现了连续六个季度的正回报,今年以来的贡献在16-40个基点不等。

Q:战术资产配置贡献看上去没有很显著?

A:首先,决定组合整体回报的,主要是长期的战略资产配置。我们建议投资者保持多元化资产类别,分散投资时点,获得资产配置真正的免费午餐——分散化。在这个基础上,战术资产配置是锦上添花,我们对战略资产配置偏离幅度很小,为的就是保持模拟组合符合你的风险偏好。

最后,我们也经常讲讲海外市场,把我们对一些热点问题的看法,以及我们为什么这么判断的依据说给你听,供你参考。欢迎参看今日推送的二条文章《我们是云锋金融》,了解我们,关注我们,欢迎留言交流~

作者:马文慧