【投股票,优选质量好的,关注501069质量基金!】

截至2021.6.9,质量基金近一年净值增长19.97%,成立以来净值增长高达43.72%!

中国5月PPI同比上涨9.0%,预期涨8.3%,前值涨6.8%;中国5月CPI同比上涨1.3%,预期涨1.6%,前值涨0.9%。

1、通胀高点临近

5月PPI、PMI原材料购进价格指数再创新高,分别创2008年9月和6月以来新高。但从趋势上看,5月大宗商品价格先涨后跌,近期又有所回升,从螺纹钢、铜、动力煤价格来看,尚未回到前期高点。

我们认为,通胀高点临近,但可能高位震荡一段时间。一方面,支撑通胀的流动性和需求韧性仍在,但更长期来看,供需缺口边际收窄。另一方面,政策强化保供稳价,国内定价的钢铁、煤炭等大宗商品价格上涨空间有限。从数据来看,低基数效应逐渐消退,PPI年内高点已至。

此轮通胀主因,中美欧经济复苏带来的需求改善;巴西智利印度疫情失控、澳大利亚和中国经贸关系恶化、中国碳达峰碳中和等带来的供给约束;美国继续货币宽松、拜登刺激计划、中国不急转弯等带来的流动性过剩。

美联储大概率在三季度开始讨论减少购债规模,美元过剩的流动性仍将维持一段时间,美元指数低位。4月FOMC会议提到“继续维持当前购债规模直到最大就业和价格稳定目标取得实质性进展”“如果经济继续朝着美联储的目标迅速发展,未来可能会在某个时候讨论缩减资产购买步伐的计划”,并未给出具体时间。基于群体免疫时间和就业恢复的情况,预计三季度美联储开始讨论减少购债规模,并最早于年底释放决策信号。

中国经济一季度见顶、二三季度边际放缓、韧性较强,欧美经济处于持续复苏阶段。OECD领先指标来看,中美德领先全球复苏。首先,中国经济增速步入顶部区间,二三季度边际放缓,但韧性仍在。其次,欧美疫情恢复呈现良好趋势,叠加美国强刺激政策,居民的经济活动和收入都有边际改善,商品消费创新高,私人投资恢复至疫情前水平。一季度美国私人消费对经济拉动率为7.0%,经济复苏预期强化。此外,全球贸易活动加快,BDI指数屡创新高。

5月19日国常会部署做好大宗商品保供稳价工作。“保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导”、“落实提高部分钢铁产品出口关税、对生铁及废钢等实行零进口暂定税率、取消部分钢铁产品出口退税等政策,促进增加国内市场供应”、“坚持扩大对外开放,加强大宗商品进出口和储备调节,推进通关便利化,更好利用两个市场、两种资源,增强保供稳价能力”、“加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为”。随后,大宗商品价格有所回落,5月20-26日,南华工业品指数环比-5.3%,螺纹钢环比-11.4%,焦煤环比-10.9%,动力煤环比-13.6%。

具体产品看,涨价主要集中在油、煤、黑色和有色金属。1)铜价5月中旬出现回落,但下行幅度不大。有色主要国际定价,取决于全球供需缺口的修复,国内政策难以改变。2)螺纹钢和动力煤价格于5月中旬出现回落,月底出现反弹,但未超过前期高点。钢铁主要是房地产投资需求较强、铁矿石成本上涨、国内供给受碳达峰碳中和政策制约,钢铁国内有增加供给潜力。3)原油价格持续攀升,但趋势放缓,价格尚未超过2019年高点,属于价格的恢复期。以此推断,PPI同比年内高点已至。

更长期来看,随着疫苗产量覆盖到新兴经济体、全球经济周期差距收敛,供需缺口和流动性都将回归正常化,大宗商品价格回落。

随着二三季度经济边际放缓,大宗商品价格高点临近,市场对货币政策收紧的预期和焦虑将逐步缓解。

2、PPI向CPI传导滞后,CPI温和

CPI同比涨1.3%,环比-0.2%,核心CPI同比涨0.9%,涨幅温和。展望未来,终端需求疲软,叠加猪周期下行,不足以带来CPI大幅上涨,全年温和上涨。

猪周期进入下行阶段。本轮猪周期始于2018年中,持续上行至2019年底,开始高位震荡,2021年初加速下跌。生猪存栏量与能繁母猪存栏量均于2019年10月见底,此后持续增长,产能逐步提升。截至6月8日,猪肉价格24.3元/千克,较2021年初高点跌幅达50.0%。

非食品价格同比1.6%,环比0.2%,连续6个月环比上涨,反映PPI对CPI的传导正在持续。但整体来看,本轮PPI向CPI传导整体并不畅通,且存在滞后效应。

分类看,涨价传导较快的是集中度高、有议价能力的行业,以及外需推动下出口相关行业。建材装修、轻工制造、家电等企业均有提价。但衣着服装等一般消费品价格尚未出现明显上涨趋势。5月电冰箱、电视机、台式计算机和住房装潢材料等工业消费品价格均有上涨,涨幅在0.3%-1.2%之间。

但要警惕,价格传导不畅对企业利润的挤压,尤其是下游行业分散的小企业。上游价格上涨存在对下游企业利润挤压的风险,5月PPI生产资料价格同比12.0%,PPI生活资料价格同比0.5%,CPI非食品价格同比1.6%。

小型企业集中在下游、行业分散,成本传导能力差,对利润挤压最为明显。疫情过后小型企业恢复基础不牢固,PMI指数始终围绕临界值上下波动,叠加原材料价格上涨,增加小企业成本且无法转嫁。小企业经营现状与大中型企业发生分化,5月大、中、小型企业PMI分别为51.8%、51.1%和48.8%,大中型企业分别较上月上升0.1和0.8个百分点,小型企业较上月下降2个百分点。小型企业生产、新订单以及新出口订单均明显下滑。

3、输入性通胀不改货币政策总基调

大宗商品价格上涨引发了市场对货币政策收紧的担忧,我们认为,通胀并不会改变货币政策总基调。

2021年货币政策回归正常化,“不急转弯”。呈“稳货币+结构性紧信用”格局,注重发挥结构性作用,对实体经济的结构性宽松和对房地产的结构性收紧并存。

收紧货币政策对于对抗本轮通胀是无效的,反而会误伤实体经济,应该从供给端解决。货币政策收紧的本质是,通过利率的提升,提高企业的融资成本,从而降低需求。但4月这一轮通胀,需求是配合性的原因,供给收缩是主导。印度,巴西,拉美等资源国深陷疫情的危机当中,拉大全球供需缺口;国内“碳达峰,碳中和”等政策限制了钢铁产能。

央行在一季度货币政策报告的表态清晰,输入性的通胀压力暂时不会成为货币政策的主要考量因素。“稳健的货币政策要灵活精准、合理适度,把服务实体放到更加突出的位置,珍惜正常的货币政策空间,处理好恢复经济和防范风险的关系”。5月19日国常会提出从供需双向调节以及加强市场监管两方面遏制价格不合理上涨。

4、PPI延续大涨,创近13年新高

5月PPI同比涨9.0%,较上月上涨2.2个百分点;环比涨1.6%,较上月上涨0.7个百分点。

PPI上行主要受国际大宗商品价格拉动,与全球货币超发、供需缺口拉大有关。5月原油价格环比上涨6.3%,南华工业品指数环比5.4%,螺纹钢环比4.7%,焦煤环比11.0%,动力煤环比13.8%,LME铜环比9.3%。

分行业看,涨幅较大的是煤炭开采、石油煤炭等燃料加工、黑色金属矿采选、有色和黑色金属冶炼五个行业。具体来看,煤炭开采和洗选业价格同比涨29.7%,环比涨10.6%;石油、煤炭及其他燃料加工业价格同比涨34.3%,环比涨4.4%;黑色金属矿采选业价格同比涨48.0%,环比涨7.4%;黑色金属冶炼及延压加工业同比涨38.1%,环比涨6.4%;有色金属冶炼及延压加工业同比涨30.4%,环比涨4.4%。

5、猪周期下行,CPI略涨,非食品价格持续上涨

5月CPI同比上涨1.3%,较上月上升0.4个百分点;环比-0.2%,降幅较上月收窄0.1个百分点。分项来看,食品分项为拖累项,主要是猪周期下行。非食品分项起拉动作用,燃料、以及受原材料价格影响的家电涨幅较为明显。

5月剔除食品和能源价格的核心CPI同比涨0.9%,较上月涨0.2个百分点;环比0.1%,反映终端消费持续修复。

食品价格环比降1.7%,降幅较上月收窄0.7个百分点,影响CPI下降约0.31个百分点,主要受猪周期下行压制。其中,鲜菜价格环比降5.6%,鲜果价格环比降2.7%。畜肉类价格环比降6.0%;猪肉价格环比降11.0%,同比降23.8%,降幅比上月扩大2.4个百分点;生猪出栏持续恢复,猪肉价格下降明显,猪周期进入下行区间。

本轮猪周期始于2018年中,2020年猪价震荡下跌。本轮猪肉价格受到非洲猪瘟、环保限产政策、猪周期内生上涨动能、规模化养殖等多重因素影响,猪肉价格涨幅大、速度快等特点。全国猪肉平均批发价在2019年11月超过50元/千克高点;随后震荡下行,截至5月11日,猪肉价格24.3元/千克。随着生猪产能加速恢复,猪周期进入下行阶段。生猪存栏量与能繁母猪存栏量均于2019年10月见底,此后持续增长,产能逐步提升。

非食品价格环比涨0.2%,涨幅与上月相同,影响CPI上涨约0.16个百分点。其中,交通工具用燃料环比涨1.6%,汽油和柴油价格分别上涨1.7%和1.9%。受原材料价格上涨影响,电冰箱、电视机、台式计算机和住房装潢材料等工业消费品价格均有上涨,涨幅在0.3%-1.2%之间。

来源:泽平宏观

【华宝质量基金501069特别介绍】

华宝标普A股质量价值基金(501069)本尊其实是基于“质量+价值”双因子策略而研发的Smart Beta基金。

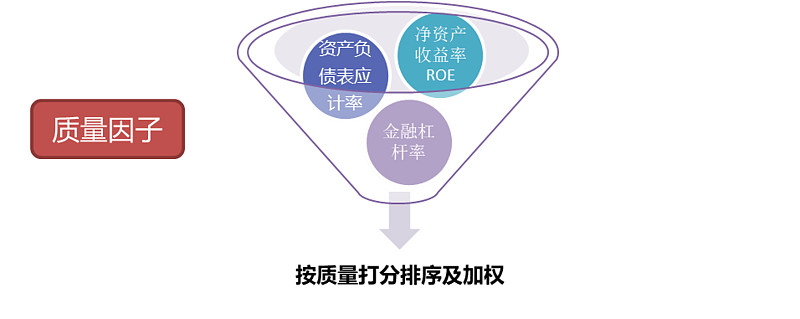

质量基金(501069)的质量因子包含三个核心盈利能力指标,它们就是ROE(净资产收益率)、Accruals Ratio(资产负债应计率)、Leverage Ratio(金融杠杆率)。三个质量指标的公式如下:

ROE(净资产收益率):净利润/净资产

Accruals Ratio(资产负债应计率):净运营资产的增量/净运营资产期初末均值

Leverage Ratio(金融杠杆率):总市值/净利润=净利润/总资产*杠杆率

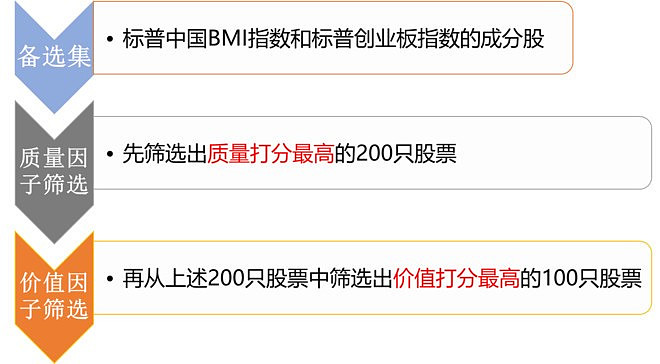

质量基金成分股的第一轮筛选就是通过这三个质量指标等权重打分的形式从标普中国BMI指数和标普创业板指数中筛选出打分最高的200只股票。

下面划重点:ROE=净利润/净资产,但其分子和分母都有可能出现水分,进而导致仅用ROE指标选股会出现失误。标普质量价值指数编制的精妙之处就在于,用Accruals Ratio(资产负债应计率)锁定了净利润的真实,用Leverage Ratio(金融杠杆率)锁定了净资产的真实。

但是,整体上看来,市场上优秀公司的平均价格已经非常高了,也就是说,普通投资者光以好公司作为标准,不一定能获得好回报;但是如果用量化的方法在全市场进行筛选,高质量公司的估值分布仍然有高有低,市场上确实能找到“被错杀”的好公司。所以质量基金还要通过价值因子开展成分股第二轮筛选。

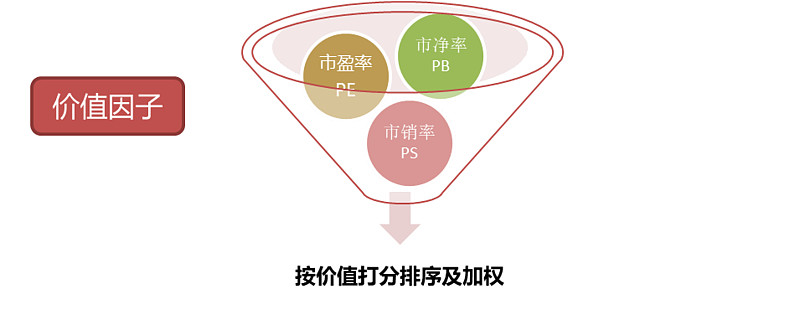

质量基金(501069)的价值因子包含三个核心估值指标,它们就是PE(市盈率)、PB(市净率)和PS(市销率),三个指标的公式如下:

市盈率(PE):总市值/净利润

市净率(PB):总市值/净资产

市销率(PS):总市值/主营业务收入

为什么要用这三个指标,原因是不同类型的公司估值适用于不同的估值指标,比如银行股的主流估值指标是市净率而不是市盈率,而医药股和基建股的估值指标又和银行不一样。在已经通过质量因子筛选出的200只股票基础上,质量基金再通过价值因子的三个指标,PE、PB、PS,以等权重打分的形式筛选出价值打分最高的100只股票。

小结一下,首先,找到备选集,然后用质量因子的三个指标,ROE、财务杠杆率和负债应计率,在标普中国BMI指数和标普创业板指数中,等权重打分筛选出打分最高的200只股票;最后用价值因子的三个指标,PE、PB、PS,在上述200只股票中筛选出价值打分最高的100只股票。

标普中国A股质量价值指数前十大成份股依次为:云南白药、美的集团、海螺水泥、青岛啤酒、三七互娱、老板电器、扬农化工、顾家家居、思源电气、普洛药业。

数据来源:WIND,截至2021.5.31

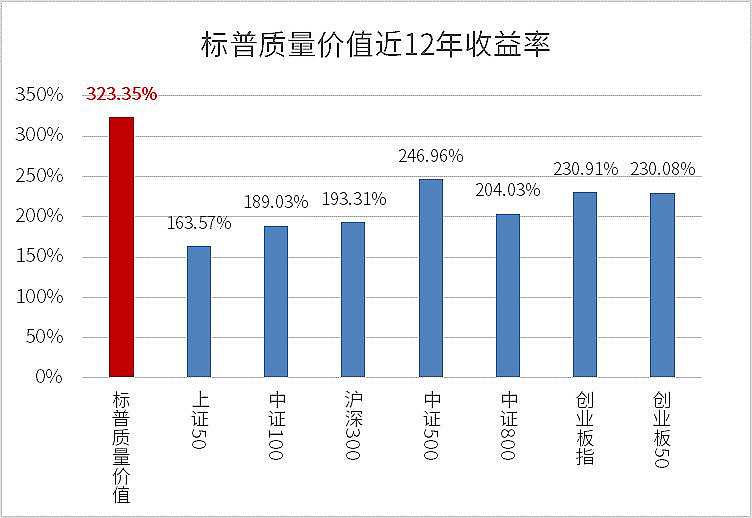

标普中国A股质量价值指数较A股主流宽基指数历史收益率对比

数据来源:WIND,2014.1.01-2021.5.31

数据来源:WIND,2009.1.01-2021.5.31

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如。

---------------------------------------------------------------------------

风险提示:标普中国A股质量价值指数(SPCQVCP.SPI) 基日为2006.6.16,发布于2017.9.29,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

$华宝标普中国A股质量价值(F501069)$ $华宝红利基金(F501029)$ $华宝沪港深中国增强(LOF)A(F501310)$