【投股票,优选质量好的,关注501069质量基金!】

截至2021.2.26,质量基金近一年净值增长23.16%,成立以来净值增长高达43.88%!

中信证券:市场步入平静期,转战新主线

本轮巨震后市场将回归平衡,正式步入“慢涨三部曲”中的平静期。平静期内,市场将呈现经济延续稳步改善、政策平稳、大小风格平衡三大特征;建议在配置上应转战新的主线,月度维度适当增配低估值高性价比防御板块并延续对顺周期板块配置,季度维度重点布局“五大安全”领域中高性价比的科技和军工并增配前期疫情受损板块。

首先,机构重仓股的资金正反馈效应出现逆转,市场流动性进入紧平衡导致了本轮调整,叠加外部意外冲击的共振,放大了调整幅度,不过预计短期内外部流动性压力会逐步缓和,当前市场调整空间有限。其次,平静期内,预计经济继续稳定向好的趋势不变,“两会”在政策上也将保持平稳,市场风格将出现切换,个股成长溢价上升而对高确定性的溢价下降,大小市值风格再平衡。最后,建议平静期内配置上应做出调整,转战新的主线,月度维度适当增配地产、保险等低估值高性价比防御板块,并延续对化工、有色等高景气度顺周期板块的配置。季度维度,重点布局“五大安全”领域中高性价比的科技和军工,重点关注科技安全(消费电子、半导体设备、信安)和国防安全(军工),同时增配去年因疫情受损的相关行业板块,如汽车零部件、家电家居、旅游酒店、航空等。

海通证券:牛市进入第三年,波动加大

①21年类似07年:牛市进入第三年,企业盈利回升>宏观流动性收紧,微观资金加速入市。

②历史显示,牛市第三年市场波动加大,沪深300单日跌幅2%以上的交易日占比明显上升,且出现轮涨特征。

③春节后调整定性为短波折,短期复苏逻辑的后周期占优,如资源和金融,轮涨后重视科技+大众消费。

国泰君安证券:调整底部临近,反弹在即

维持3450-3700点震荡格局,调整底部临近,反弹在即。中盘蓝筹将携盈利弹性及估值合理之优势焕发荣光。看好全球原材料周期及资源品之后的机械制造。

春节后至今大盘持续调整,其本质是市场对贴现率容忍度的下降,周内美债收益率的波动(周四周五连续两日的日振幅超越新世纪以来98%的时段)加大了贴现率上行预期较盈利改善预期的领先身位。往后看,一方面美债收益率骤升会极大增加经济成本,当下美国PMI触及顶部区域、就业数据的向下超预期以及美联储态度偏鸽加大市场对改善速度边际放缓的考量权重。美债期限利差亦创近五年来新高,2020M12的FOMC纪要中曾提及诸如“调整购债结构压低长端利率”的解决方案;另一方面后疫情时代中国的经济复苏基础最为坚实,在新兴市场中具备对抗杀估值的相对优势,近期北上卖出力度的收窄及人民币汇率的稳中有升,是人民币资产备受青睐的集中体现。因此临近下沿,乐观一点。

中盘蓝筹焕发荣光。春节后至今呈现的“大小再平衡”令市场担忧大小风格的系统性切换,这更多的是高估值蓝筹回调下的防守,盈利还是核心因素,因此抱团之外的蓝筹绩优公司值得关注,我们称之为“中盘蓝筹”。历史经验看,中盘蓝筹往往在价值/成长风格的反复轮转与波动率显著抬升这两种环境下表现优异,本质上是纠结心态的映射,而当下的市场则出奇地应景。在大市值面临拥挤交易之殇、小市值存在风险偏好之梏的背景下,中盘蓝筹将在其盈利弹性及估值合理优势的加持下焕发荣光,2020年年报的业绩预告中所呈现的盈利增速-市值的“倒U型”关系提供了新线索。未来盈利修复和景气将向更宽的范围扩散,大市值“龙一”确定性溢价下降,关注细分小白马及行业中“龙二”、“龙三”的中盘蓝筹崛起。

中信建投证券:交易通胀,精选中盘

美债快速上行进入阶段性的尾声,全球金融市场的动荡逐步趋缓,A股市场从春节后的下跌也将趋缓。

各行业龙头公司由于估值过高,在本轮调整中下跌最为显著。此前在周报中指出,市场风格将呈现出显著的切换,中小盘股票表现将更加占优。通过对比中证100、中证500和中证1000指数发现,小市值的公司在估值和增长之间的匹配程度相对较高。建议投资者从中盘股票中择优进行投资。从行业层面上来看,本周众议院通过了拜登的经济刺激法案,美联储会配合经济刺激维持宽松。需要关注美国经济复苏的情况,预期周期板块中也将出现显著的分化。现阶段来看,铜、铝等有色金属将持续表现较好,稀土也会受益,值得投资者持续关注。

中金公司:急跌近尾声,盘整仍继续

本次调整可能是对去年3/23日见底反弹以来的一次幅度略大、时间略长的休整。综合来看,在上周的“急跌”后,类似这种一周指数回调5-10%的急跌情况短期发生的概率已经不大,但由于调整时间尚短、幅度仍小、估值仍不低,成交量也没有出现明显的萎缩,我们估计市场后续逐步从当前急跌转为平缓盘整,要注重自下而上选股。短期内估值低、此前涨幅低的板块可能有韧性。

行业建议:重结构、轻指数。短期低估值、此前表现平淡的板块可能会相对较好,同时:1)消费仍是自下而上选个股的重点;2)新能源、科技、医药等领域结合景气程度自下而上逢低吸纳。中长线我们依然看好中国消费升级与产业升级的大趋势。

安信证券:市场急跌告一段落,等待反弹条件孕育

A股市场过去一年估值扩张的重要原因来自于全球流动性宽松与无风险利率下行,随着美国经济加快复苏,美债收益率上升,A股市场的估值难以避免地面临修正压力。综合评估,我们认为美债利率前期过快攀升,预计短期暂趋稳定,A股市场急跌也将告一段落。但总体看,美债利率上升趋势并未逆转,未来数月A股市场估值环境依然面临重心下移的挑战,总体基调是市场处于估值调整期。投资者后续对于投资标的的选择,在估值和盈利超预期程度等方面,都需要比过去年一年更为苛刻。

短期预计3月重要会议期间风险偏好趋于平稳,后续需要等待以盈利超预期为主要动力开启反弹行情,反弹条件目前在孕育中。当前行业重点关注:房地产、银行、公用事业、化工、有色、军工、新能源等。主题关注:碳中和、数字经济等。

广发证券:市场风格切换而非牛熊切换,布局“第三波顺周期行情”

全球DDM两端并无显著变化,而美债实际利率上行暴露全球微观结构恶化问题。成交额前5%个股成交额占比触及极值历史上共有4次,指向牛熊切换或风格切换,当前A股局部过热而非全局高估,且“经济修复”及“政策不急转弯”的组合使更广谱的顺周期行业及中小市值公司受益,因此是风格切换而非牛熊切换。

建议利用调整配置“第三波顺周期”行情:1. “涨价”主线的顺周期及科技(有色金属/化工/半导体/面板);2. 人少+业绩预期改善的大金融(银行、保险);3. 主题关注碳中和。

光大证券:A股大概率将保持震荡格局

上周A股市场大幅下跌,A股主要宽基指数周跌幅均超过5%,创业板指周跌幅超10%,结构上,顺周期板块表现相对较好,高估值的消费、新能源板块回调幅度较大,价值风格表现优于成长风格。

展望后市,国内经济持续复苏仍将对A股形成支撑,A股持续大幅下跌的可能性较低,但短期A股大概率将保持震荡格局,建议重点把握其中的结构性机会。包括:①全球经济复苏叠加流动性宽松推动资源品价格上涨,建议关注有色金属、石油石化;②看好自身电动化周期带动的汽车,以及受益于海外出口拉动的家电;③关注长期业绩确定性高的电新、军工回调之后的配置机会;④建议关注估值合理且悲观预期不断改善的疫情受损板块,包括航空、旅游、酒店、影院等行业。

浙商证券:布局科技,王者将归来

有别于市场一致预期,站在当前,展望二季度,浙商证券看好科技板块,重点方向有国防装备和半导体,未来几周的震荡期是布局窗口。值得注意的是,结构的重建并非一蹴而就,科技板块已进入底部区域,震荡过程中可耐心布局。

1、布局科技期,王者将归来。对当下的市场而言,相较于指数,结构选择更为重要。对指数而言,2021年非牛非熊,整体是震荡格局。就结构而言,抱团股面临休整,周期股的脉冲行情进入后期,展望后续,科技板块将王者归来,重视以国防装备和半导体为代表的高景气且调整较为充分的行业,未来几周是布局窗口,耐心布局。

2、把握布局期,三大驱动力。对投资者而言,积极把握未来几周的科技布局期,科技归来的三大核心驱动因素有:其一,产业步入黄金期,风险收益比明显;其二,盈利逐步被验证,财报季是催化剂;其三,十四五期间重点,政策扶持力度大。

粤开证券:短期调整已处在左侧结束,右侧机会即将显现

目前市场短期调整已处在左侧结束的阶段,后续大概率开启筑底过程,然后逐渐出现右侧机会,在沪指缺口已经回补的情况下,后续市场调整空间有限,短期或以震荡上行为主。

配置方向上,关注两条主线。首先,全国两会召开在即,建议优先关注两会相关政策题材股机会,包括十四五规划建议聚焦的硬科技、新能源等战略新兴产业,另外根据历史行情回测,过去20年两会期间食品饮料、通信和交运板块上涨概率相对较大,投资者可以适当布局。其次,由于当前市场对于估值更为敏感,随着部分企业年报披露日期渐进,可以逢低关注有基本面支撑的低估值、顺周期板块投资机会。

来源:券商中国

【华宝质量基金501069特别介绍】

华宝标普A股质量价值基金(501069)本尊其实是基于“质量+价值”双因子策略而研发的Smart Beta基金。

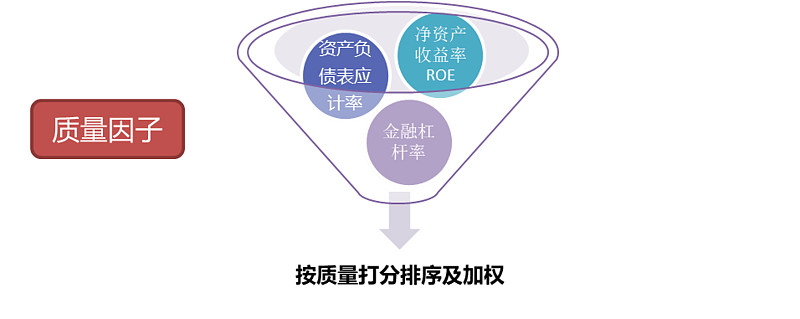

质量基金(501069)的质量因子包含三个核心盈利能力指标,它们就是ROE(净资产收益率)、Accruals Ratio(资产负债应计率)、Leverage Ratio(金融杠杆率)。三个质量指标的公式如下:

ROE(净资产收益率):净利润/净资产

Accruals Ratio(资产负债应计率):净运营资产的增量/净运营资产期初末均值

Leverage Ratio(金融杠杆率):总市值/净利润=净利润/总资产*杠杆率

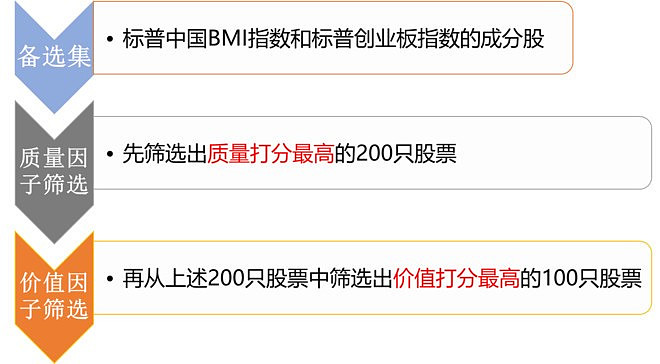

质量基金成分股的第一轮筛选就是通过这三个质量指标等权重打分的形式从标普中国BMI指数和标普创业板指数中筛选出打分最高的200只股票。

下面划重点:ROE=净利润/净资产,但其分子和分母都有可能出现水分,进而导致仅用ROE指标选股会出现失误。标普质量价值指数编制的精妙之处就在于,用Accruals Ratio(资产负债应计率)锁定了净利润的真实,用Leverage Ratio(金融杠杆率)锁定了净资产的真实。

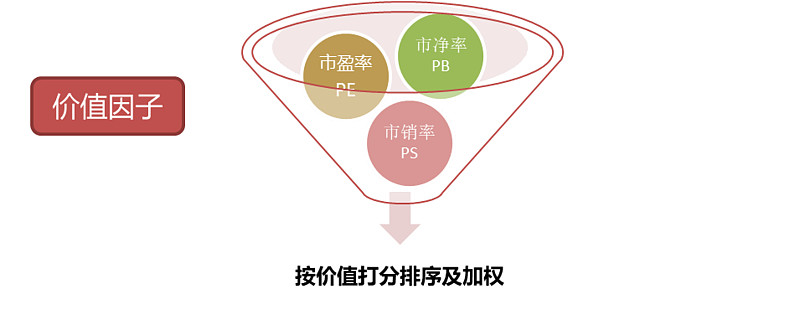

但是,整体上看来,市场上优秀公司的平均价格已经非常高了,也就是说,普通投资者光以好公司作为标准,不一定能获得好回报;但是如果用量化的方法在全市场进行筛选,高质量公司的估值分布仍然有高有低,市场上确实能找到“被错杀”的好公司。所以质量基金还要通过价值因子开展成分股第二轮筛选。

质量基金(501069)的价值因子包含三个核心估值指标,它们就是PE(市盈率)、PB(市净率)和PS(市销率),三个指标的公式如下:

市净率(PB):总市值/净资产

市盈率(PE):总市值/净利润

市销率(PS):总市值/主营业务收入

为什么要用这三个指标,原因是不同类型的公司估值适用于不同的估值指标,比如银行股的主流估值指标是市净率而不是市盈率,而医药股和基建股的估值指标又和银行不一样。在已经通过质量因子筛选出的200只股票基础上,质量基金再通过价值因子的三个指标,PE、PB、PS,以等权重打分的形式筛选出价值打分最高的100只股票。

小结一下,首先,找到备选集,然后用质量因子的三个指标,ROE、财务杠杆率和负债应计率,在标普中国BMI指数和标普创业板指数中,等权重打分筛选出打分最高的200只股票;最后用价值因子的三个指标,PE、PB、PS,在上述200只股票中筛选出价值打分最高的100只股票。

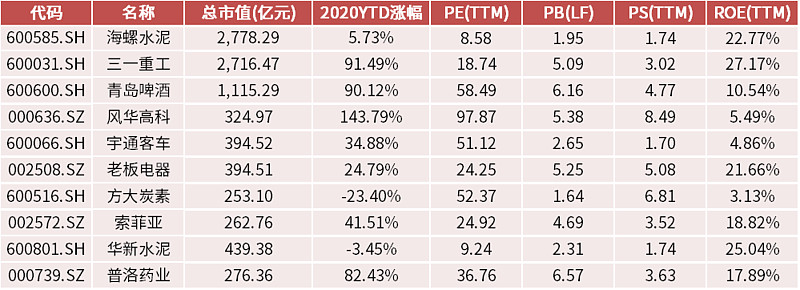

标普中国A股质量价值指数前十大成份股依次为:美的集团、云南白药、海螺水泥、三七互娱、青岛啤酒、扬农化工、老板电器、利欧股份、顾家家居、圣农发展。

数据来源:WIND,截至2021.1.07

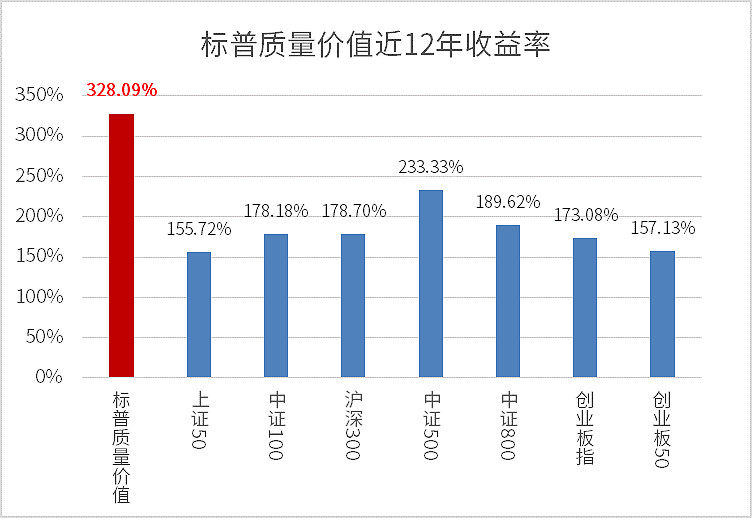

标普中国A股质量价值指数较A股主流宽基指数历史收益率对比

数据来源:WIND,2014.1.01-2021.1.07

数据来源:WIND,2009.1.01-2021.1.07

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如。

---------------------------------------------------------------------------

风险提示:标普中国A股质量价值指数(SPCQVCP.SPI)成立于2017年9月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

$华宝标普中国A股质量价值(F501069)$ $华宝红利基金(F501029)$ $华宝沪港深中国增强(LOF)A(F501310)$