3月4日,深交所调整港股通名单,被誉为“心脏瓣膜第一股”的18A公司启明医疗被调出港股通。

启明医疗目前市值为24亿港币,已经停牌近4个月。港股的监管制度和内地不同,很少有连续停牌这么久的情况,除非公司发生重大变故。启明医疗当时的停牌原因是“等待公司内部消息发布”,外界认为是将披露对公司高管转移资金的调查结果。

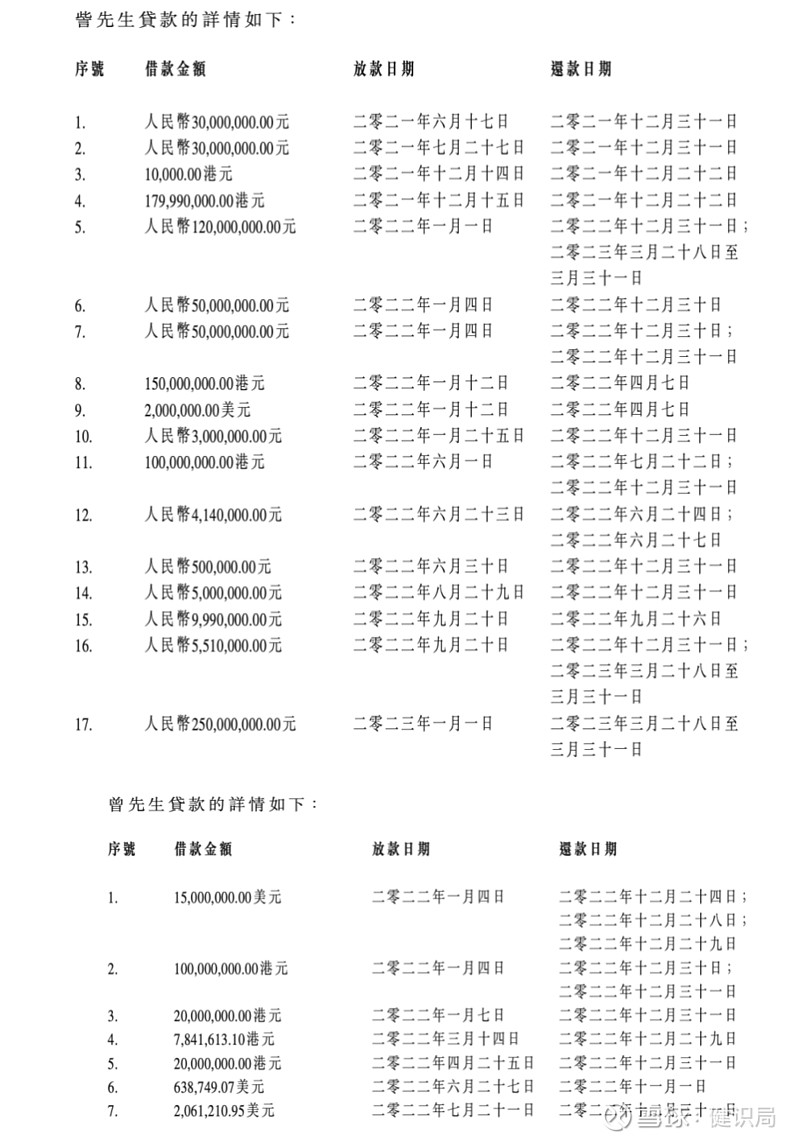

此前,启明医疗违规借款6.3亿元、高管高额套现十几亿元,引发行业关注。2月25日,公司连发三条公告,披露了多项不正常的资金流向:

高管曾敏和訾振军未经授权转移资金累计18.5亿元;

与中建一局订立约11.82亿元的建造合约漏报;

向江苏吴中地产贷款2.3亿元,至今仍有8000万元未偿还;

为訾振军3.96亿元贷款提供担保,至今仍有2亿元质押存款仍未到期。

启明医疗赶在港股18A最火热的2019年上市,受到资本市场的狂热追逐,巅峰市值一度达到427亿港元。如今,这家明星医疗器械公司停牌近4个月,又被踢出港股通,加之公司经营没有太大起色,要想重回C位恐怕难度很大。

高管挪用18.5亿元资金

2023年5月8日,启明医疗发布一则公告,提到在2021年6月到2023年1月,高管訾振军、曾敏先后24次从公司获得低息、无担保贷款,总额高达12亿元。

曾敏、訾振军曾在2021年启明医疗股票解禁时通过减持分别套现超4亿港元,手里应该不缺钱。二人从公司大笔借款干什么,启明医疗没有给出具体解释。

启明医疗的财务数据披露,2021年6月末,公司账面资金达到史上最高的35.8亿元,并没有其他大额应收款项或占用资金。但那之后,公司头寸被频繁调用,不少大额占款虽然在财务年度内归还,但在半年报中毫无体现。

图源:启明医疗公告

而且按照规定,即使创始人、大股东要占用上市公司如此大笔款项,肯定是需要经董事会投票决定的,也需要告知投资者。但启明医疗一直是悄悄借钱给高管,没有发过公告。甚至大部分交易都未经公司授权,连相关文件都没有,只是根据高管的口头指示进行。

这件事情表明,启明医疗的信息披露极其不规范,公司内部监管形同虚设,对投资者极其不负责任。对此,启明医疗给出的解释是一时疏忽忘了公告,并称两位高管是公司的上市的功臣,为了挽留关键管理人员才这样做。

訾振军、曾敏是启明医疗的一二把手。訾振军先后在微创医疗、维科医疗、先健科技等国内顶级医疗器械企业任职,是中国第一代冠状动脉球囊、冠脉支架、主动脉瘤覆膜支架的主要设计者。

和其他18A不同,2017年,启明研发的经导管主动脉瓣置换术(TAVR)产品已经成功上市,因此上市后被称为“心脏瓣膜第一股”。启明医疗的主要投资人启明创投在接受媒体采访时表示,当初选择启明医疗很大一部分原因是基于对创始人訾振军的看好。

但这不是创始人可以随意占用公司资金的理由。2023年11月20日,启明医疗成立特别委员会对进行深入调查发现:被挪用资金不止12亿元。2020年4月至2023年5月,共有约18.5亿元从启明医疗转账至訾振军、曾敏手中。

亡羊补牢是否来得及?

因管理层未经授权借贷资金一事,启明医疗从2023年11月23日开始停牌至今。

这期间,启明医疗试图进行改革,采取了一系列补救措施。启明医疗董事长曾敏、执行董事訾振军、CFO马海越纷纷辞任,涉事管理层全部更换。同时,启明医疗对第三方核数师进行了更换,聘请了新的内控及合规顾问。

但是,这些内部的调整动作并不能改善启明医疗产品在市场上的竞争状况。资本市场曾经对TAVR赛道充满想象,中国结构性心脏病年度报告数据预测,2023年TAVR全年植入量约1.5万例。目前TAVR瓣膜均价在20万元左右,算下来2023年国内TAVR市场规模在30亿元左右。

这狭小的赛道上玩家众多,心通医疗、沛嘉医疗、健世科技多家公司多款产品同台竞技。虽然启明医疗已有多款TAVR产品上市,但公司亏损一直在扩大,2019至2022年,启明医疗营收分别约2.3亿元、2.8亿元、4.2亿元、4.1亿元;分别亏损约3.8亿元、1.8亿元、3.7亿元、10.6亿元。

在激烈的竞争中,启明医疗想要保住当下的市场份额并不容易。2023年上半年,启明医疗营收2.5亿元,在TAVR三巨头中位列首位,但TAVR产品营收增速已放缓至16.9%。同期沛嘉医疗、心通医疗瓣膜业务营收增速分别为106.8%、41.4%。

失去了南下资金的支持,启明医疗在港股的股价可能会在复牌后短期内剧烈波动。如果能够练好内功、把产品做扎实,这家公司还是很有前景的,就看启明医疗的决心有多大了。

撰稿丨方涛之

编辑丨江芸 贾亭

运营|廿十三

插图|视觉中国

声明:健识局原创内容,未经许可请勿转载