在解读4Q14财报时,我们将奇虎1Q15营收同比增幅跳水主要归因于三个方面:

1. 页游下滑明显严重拖累IVAS业务增速(“从全年预期来看,2014年页游贡献的收入约为2.8亿美元,今年预期仅为2.1亿美元左右,可能会出现较明显的同比减少”);

2. 季节因素加之PSP业务减弱一定程度上递减了搜索业务的增长使广告业务变现不会太强劲;

3. 营收基数相对较高对同比增速的影响(是奇虎推出搜索业务以来营收同比增速的顶点,特别是IVAS业务)。

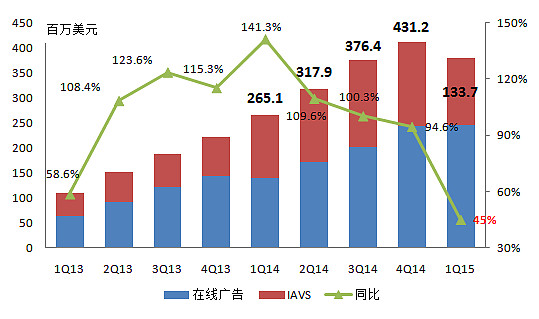

比照Q1财报来看,上述内容的确是影响营收增速的主要因素。不过IVAS业务同比增速从4Q14的112%陡降至1Q15的7%,衰减程度还是超过了我们之前的预期。

奇虎的营收同比增速已经连续四个季度出现下滑,从141%跌至45%,根据管理层的预期(4.35亿-4.45亿美元,同比增长37%-40%),Q2营收同比增速也在Q1区间内。如果继续缺少新业务的支撑,奇虎的营收增速很有可能进一步下挫。看奇虎必须要看以手机为基础的移动端新业务价值链的发展预期,至于去年Q4开始尝试推行收费的企业安全产品和服务,估计今年会为公司带来大约5000万美元的收入,在全年收入预期中的占比还非常低。所以尽管奇虎股价较高位已腰斩有余,许多投资者仍将在这个时点买入奇虎视作是一种风险投资,而单纯分析现有业务和财报作用已经大打折扣。

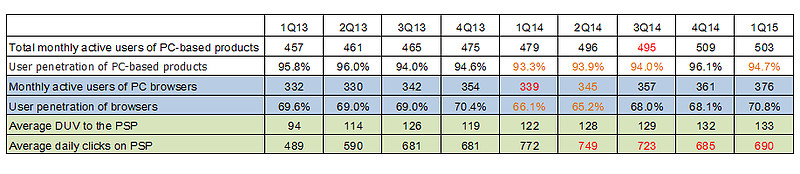

从经营指标来看,PC端用户量的增长正在趋于停滞,而且直接关系变现的“第三级火箭”数据并不乐观,虽然浏览器用户量仍有增长,带来了DUV的轻微上升,但点击量却明显减少,估计新增UV多来自被动访问,点击率下降很快。除了搜索业务还有增长空间之外,传统PSP业务走弱是必然趋势。

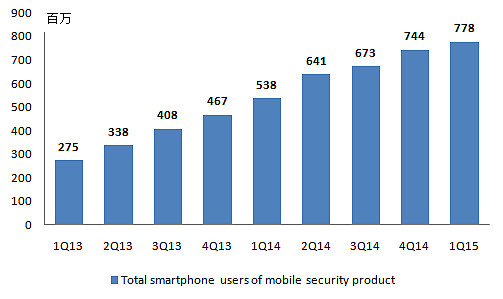

奇虎以标准不统一易造成和对手的指标混淆为由不愿意公开移动端的MAU数据。从价值相对有限的移动产品累计安装量来看,奇虎的表现还算差强人意。移动端重要产品的开发、生态的布局和价值链的构建目前成为奇虎最大的痛点。

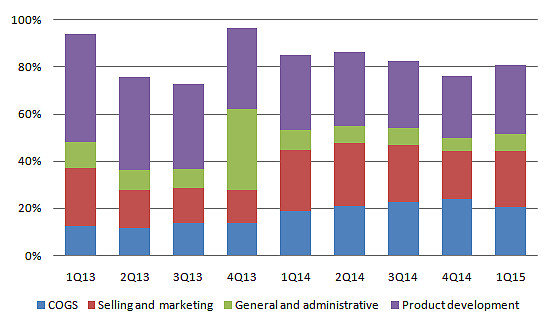

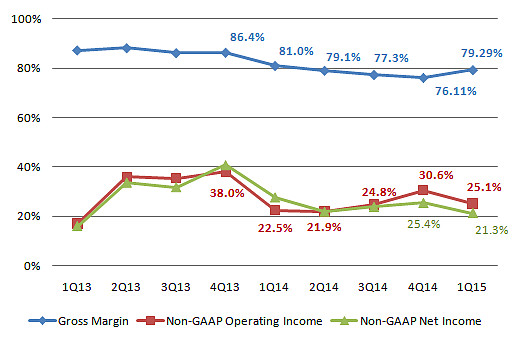

营收成本(COGS)和运营费用方面:带宽成本、折旧成本上升导致的COGS在营收中占比连续四个财季走高的趋势得到遏制,毛利率回升至79.3%;控制期间费用的效果在Q1却有所减弱,较之前一季度各项费用的营收占比均有不同程度的回升,其中销售与市场费用增幅最明显,在竞争日趋激烈的大环境下,奇虎很难彻底做到“调整费用支出策略,和对手不完全是在渠道上竞争”。

尽管受益于营收结构的变化以及规模效益,奇虎Q1毛利率有较为明显的修复,但由于期间费用率回升到3Q14水平的冲击,运营利润率有明显回落——Non-GAAP运营利润率从上一季度的30.6%跌至25.1%。归属上市公司的Non-GAAP净利润率也从上一季度的25.4%滑落至21.3%。

1Q15$奇虎360(QIHU)$ 产生经营现金流7290万美元,低于上一季度的1.389亿美元,也低于去年同期的1.005亿美元;资本性支出3570万美元。经营现金流的收缩主要受应收账款和预付费用等上升的影响。

截至Q1末,奇虎拥有现金及等价物、短投共计16.31亿美元;可转债总面值16.35亿美元【6亿美元可转债(转股价约111美元,年息2.5%)产生的年利息费用是1500万美元;新发9亿美元(超发1.35亿美元,共计10.35亿美元)可转债(其中5.175亿美元转股价约125美元,年息0.5%;5.175亿美元转股价约121美元,年息1.75%)年利息费用约1165万美元,合计2665万美元】。净现金大致接近于零(关于奇虎这些年融的钱、赚的钱都花到哪儿去了,可以参考附文)。

在完成了2014年10月宣布的2亿美元股票回购计划(回购均价58.98美元)以后,奇虎于今年3月9日宣布将继续实施一项总额不超过2亿美元 的股票回购计划。

【关于搜索业务】

Q1来自搜索业务营收约为1.09亿美元,同比增速173%,是奇虎营收增长的主要来源。移动端搜索保持较好的流量增长,但仍未贡献实质性收入,移动端搜索的商业化可能会在今年下半年展开。

CFO在电话会议中表示,奇虎目前在搜索市场的流量份额保持在30%以上,但搜索的收入份额Q1仅为大约8%(去年年底前估计在6%-7%),将通过持续完善后台商业化系统、拓展广告主数量、加大对关键垂直领域的覆盖(包括新入的医疗搜索广告)等方式来缩小流量份额与收入份额之间的差距。同时给出的今年目标是,占到搜索市场收入份额的15%,这意味着搜索业务的增速必须是翻番以上。

针对医疗搜索广告,CFO表示有望从Q2开始为公司贡献实质性收入,预计如果顺利医疗搜索广告将在今年年底占到搜索广告总收入的四分之一,这也是公司对该类广告收入占比的长期目标。

【IVAS业务】

主要是游戏业务。目前游戏数量方面,能产生收入的总共约有1800款,其中手游1600款(上季度数据约1500款),页游200款(基本没增长);游戏付费用户总量约130万,其中手游110万(上季度数据约为95万),页游20万(有减少的趋势)。

【基于硬件的新业务链】

周鸿祎表示,奇虎做手机并不是单纯做硬件,最重要的还是基于手机操作系统构建的产品与服务体系。另外,奇虎开发的移动端操作系统,不仅面向手机,还会应用于其他智能硬件和物联网等,最终目标是基于硬件构建的产品和服务体系。周鸿祎称,这套OS不仅会应用于奇酷手机,还会用于酷派自己旗下的品牌,未来出货量会非常可观。

至于谈到奇酷手机的特性时,周鸿祎表示:1)按照传统性价比标准衡量,将是同级别机型中性能最高的;2)外形、工艺及功能设计方面相比市场现有产品都有很多创新;3)销售策略方面,有在考虑更创新、更激进的模式,比如硬件免费;4)已经宣布了一个股权众筹计划,向一部分用户提供购买合资手机公司股权的机会,不仅把用户培养成粉丝还让他们为小股东。不过拒绝在透露手机的发售日期。

周鸿祎还表示,未来奇虎的核心业务基础是物联网和安全,不排除以后将非核心小业务拆分的可能。

【估值】

(略)

持仓披露:本文发表时所在机构持有$奇虎360(QIHU)$ 多仓。

iMeigu Fund是一只专注中概互联网投资的基金,旨在通过专业研究团队的精选组合、仓位配置、动态再平衡、风险控制,分享中国互联网高成长带来的超额投资回报。 网页链接

附文:

(今年3月份曾简单梳理了一下,奇虎把这些融的钱、赚的钱大概都花都哪儿去了,为什么净现金流良好还发了16.35亿美元可转债,净现金仍为零)

梳理了一下奇虎上市以来的现金流情况,IPO融资仅2.343亿美元,两次发债募集16.35亿美元,四个完整财年获取净经营现金流共计7.989亿美元,除买楼置地花掉2.18亿美元以外,现金流出的方向主要是并购和长期股权投资。截至2014财年末,奇虎拥有现金及等级物、短投17.060亿美元,净现金7100万美元。具体数据整理如下:

——奇虎在IPO之前,账上的净现金仅有6050万美元。

——2011年3月IPO净融资(算上超发部分)2.343亿美元,当年投资现金流流出3481万美元,主要用于固定资产(以设备为主)和无形资产,经营现金流净流入8230万美元,2011财年末奇虎净现金约3.44亿美元。

——2012财年,奇虎经营现金流净流入1.18亿美元,投资现金流净流出8393万美元,主要用于买楼和获取土地使用权(即奇虎位于798的6.92万平米的总部大楼,总价13.84亿元人民币,约2.18亿美元,“将在未来三年用公司运营现金流和现金储备来支付上述费用,其中2012、2013、2014年分别支付1.42亿,7.18 亿,和5.24亿人民币”)。另外长期股权投资方面花掉了2424万美元。融资现金流仅199万美元,可忽略。2012财年末,奇虎净现金约3.83亿美元。

——2013财年,经营现金流净流入2.102亿美元,投资现金流净流出1.969亿美元,除分期支付购楼款用掉1.183亿美元之外,长期股权投资用掉了8097万美元,融资现金流净流入6.135亿美元,其中发行可转债净融资5.879亿美元。2013财年末,奇虎拥有现金及等价物、短投共计10.166亿美元,净现金4.153亿美元。

——2014财年,经营现金流净流入3.884亿美元,投资现金流净流出6.680亿美元,主要用于并购和长期股权投资,花掉5.633亿美元(包括收购MediaV),另外以购楼款为主的固定资产投入用去1.708亿美元,融资现金流净流入9.181亿美元,其中发行可转债净融资10.164亿美元,回购股票用去1.042亿美元。2014财年末,奇虎拥有现金及等级物、短投等约17.060亿美元,扣除可转债总面值16.350亿美元(考虑的转股价和股价的巨大差距,目前可转债完全是强债性),净现金仅为7100万美元。